ESG投资研究的现代化

可持续投资(ESG投资)的“现代化”,并非相对“古典”而言,而是ESG投资思想理念在20世纪后半叶以来从理想到现实的发展过程,也与人类过去60年的现代化历程紧密相联。ESG投资肇始于对现代化的反思,但其实践又依托于现代化的理论方法,成为推动金融市场理论不断自我更新、自我超越的重要组成。ESG投资经历了三个阶段才逐步走向现代化:第一阶段是二战后至20世纪60年代前,出于对战争伤痛的教训和反思,一些宗教和社团将军火、烟草、博彩等行业排除在投资之外,成为ESG投资理念的萌芽;第二阶段是20世纪60年代至80年代,美国的民权运动兴起,女性权益、少数族裔人权、劳工权益等议题开始进入EGS投资理念;第三阶段是20世纪90年代以来,随着里约宣言、联合国三大公约(《联合国气候变化框架公约》《联合国防治荒漠化公约》《联合国生物多样性公约》)的发布,环境议题成为ESG投资的重要导向,并通过“联合国2030年可持续发展议程”,与其他社会和治理议题相结合,ESG概念最终成型。

随着ESG投资理念现代化进程的发展,投资领域关于ESG投资价值创造的认识也经历了从“单一重要性”到“双重重要性”的转变。ESG投资起源于怀有崇高社会理想的非政府组织和民间团体,他们将表达价值观念、产生正面社会效应作为ESG投资的唯一目标,这与个人自由、产权明晰、经济主导的现代性要求存在着差异,导致ESG投资在很长一段时期是与慈善、公益等同的非主流的、小众的投资方式。20世纪90年代开始,金融研究学者和实践者逐渐认识到了这一差异对ESG投资乃至可持续发展理念的推广带来的局限,开始加强对ESG投资“双重重要性”的研究,即在社会效应之外,研究这种投资是否可以创造更高的财务回报。随着ESG投资组合业绩表现数据的积累,以及企业自身主动披露了更多ESG相关数据,金融研究学者和实践者也得到了更加充分的数据资源,为从理论和实证上进行ESG投资“双重重要性”的研究探索提供了可能。

在我国加快建设金融强国,以金融高质量发展助力强国建设、民族复兴伟业之际,理解ESG投资在理念和方法上全面融入金融投资现代化进程的历史逻辑,对做好“绿色金融”大文章可资借鉴。

现代之路:从信仰到科学

1991年,ESG投资的倡导者Lowry提出了4个目标:增加对妇女、少数民族的雇佣及提升工人所有权;促使工作环境更加人性化;重构利润的使用及分配方式;说服业界,ESG投资能够带来经济回报。ESG投资标准的明确,也为社会责任基金业绩研究提供了基础。

1993年,圣塔克拉拉大学的金融学和会计学教授Sally Hamilton、金融学教授Hoje Jo和Meir Statman的论文《Doing Well While Doing Good - The Investment Performance of Socially Responsible Mutual Funds》(文章发表于美国特许金融分析师协会会刊《金融分析师期刊》,英文名称为《Financial Analysts Journal》。作为全球 ESG 投资的早期倡导者和引领者,《金融分析师期刊》从20世纪60年代以来就持续关注和发表这一议题的学术论文,在ESG投资现代化进程中产生了不可忽视的影响力。以下文献均来自该期刊),开创性地使用现代投资组合理论的方法学,尝试对社会责任基金相对于传统基金的超额收益进行了初步探索,利用詹森阿尔法来探索社会责任基金与传统基金组合的超额回报差异,得出了社会责任基金的回报并不亚于传统投资基金的结论。随着ESG投资理念开始在主流投资活动中产生影响,专业的ESG数据供应商相继出现,研究者们开始使用ESG数据供应商提供的数据进行实证研究。成立于1988年的KLD Research & Analytics(以下简称KLD)和成立于1995年的Innovest Strategic Value Advisor(以下简称Innovest)就是两家最早成立的ESG数据供应商。

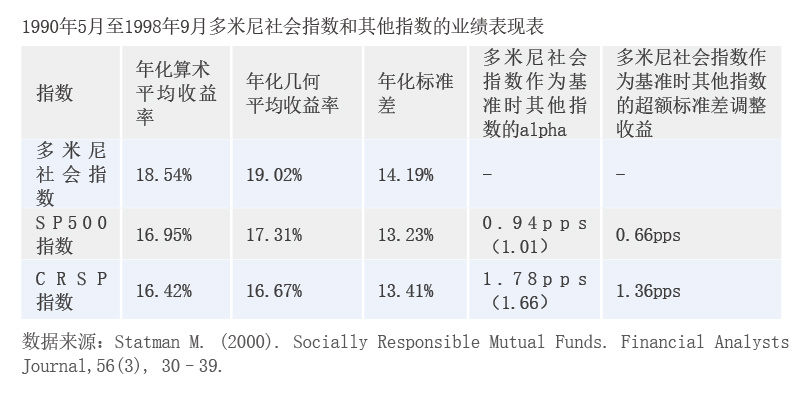

2000年,Meir Statman使用KLD的多米尼社会指数进行实证研究的论文《Socially Responsible Mutual Funds》,进一步探究了社会责任基金与传统公募基金业绩表现情况。与该作者在1993年的论文结论类似,社会责任基金表现与同等资产规模的传统基金表现没有差异。但将1990年5月至1998年9月的多米尼社会指数与同期SP500指数(代表美国大盘股)、CRSP指数(代表美国所有上市股票)进行对比,发现多米尼社会指数风险调整后的回报率高于SP500指数和CRSP指数。尽管ESG投资在基金管理人层面的超额收益仍未得到验证,但在组合构建上,Statman教授发现了通过系统化的股票筛选方法,ESG股票指数能够创造超越传统宽基指数的超额回报(见表)。

KLD数据库及多米尼社会指数更多地从社会责任角度考虑企业的ESG表现,Innovest数据库则聚焦于影响企业自身可持续发展的环境风险管理能力,包括过往运营形成的环境负债、风险事件敞口等五方面,通过一系列企业的非财务指标,建立了公司可持续性和环境可持续性的联系,使得“双重重要性”验证有了更加扎实的数据基础。

2005年,荷兰伊拉斯姆斯大学鹿特丹管理学院的助理研究员Jeroen Derwall、 Nadja Guenster,马斯特里赫特大学金融学教授Rob Bauer和伊拉斯姆斯大学鹿特丹管理学院教授Kees Koedijk的论文《The Eco-Efficiency Premium Puzzle》,对ESG投资能否带来更好业绩表现进行了进一步探索。作者使用Innovest数据库,计算美国上市公司的生态效率得分,并以此构建两个生态效率不同的股票投资组合,在使用Fama-French-Carhart模型控制了传统风格因子影响后,发现了环境绩效好的公司会获得更高的风险调整后收益,且具有统计显著性。

从1993年Statman教授关于社会责任基金超额回报的实证研究开始,到2005年荷兰伊拉斯姆斯大学团队最终验证了社会责任基金超额回报的存在,历时12年时间。ESG投资理念落地成为经过科学方法验证的可行投资实践,数据积累起到了至关重要的作用。ESG投资现代化的进程仍将与ESG相关数据的披露、积累和研究息息相关。2009年,KLD和Innovest最终都归于明晟(MSCI)旗下,后者在ESG数据供应领域的领导地位由此确立。

气候变化引领:ESG投资热潮

从社会问题到生态效率,资本市场也随着社会的发展,不断寻求投资组合的新突破,环境基金取代社会责任基金成为ESG投资增长最为迅速的领域。

2016年,全球178个缔约方共同签署的《巴黎协定》正式实施,致力于在本世纪内将全球变暖限制在工业化前水平1.5℃内,这也是全球应对气候变化问题的里程碑事件。至此,气候变化问题成为联合国三大公约框架下,关注度最高和动员力最强的议题,也成为了ESG投资的核心议题。

同年,瑞典第四国民养老基金首席执行官Mats Andersson、哥伦比亚大学教授Patrick Bolton和东方汇理资管机构客户全球副主管Frédéric Samama发表《Hedging Climate Risk》一文,探讨了一种既能够对冲气候风险、又不牺牲财务回报的低碳指数策略。该策略从美股市场宽基指数出发,在保持其他风格因子暴露不变情况下,构建了一个碳足迹较小的低碳指数股票组合,并通过优化跟踪误差,获得与宽基指数相似的财务回报。

这一时期,ESG投资研究在关注股票投资碳足迹的同时,也关注固定收益投资组合的碳足迹。2016年,东方汇理资管的固定收益量化研究主管Marielle de Jong和东方汇理资管的固定收益量化研究顾问Anne Nguyen的论文《Weathered for Climate Risk: A Bond Investment Proposition》,讨论了在固定收益投资组合中对冲气候风险的方式。该文构建的低碳固收组合和碳中性固收组合具有和上述Mats Andersson等(2016)构建的低碳股票指数类似的特点,2011年到2014年间,低碳固收组合的收益风险特征在降低了碳足迹的情况下,并未呈现出显著差异。

以上两个研究印证了在《巴黎协定》实施前,以碳足迹衡量的碳风险并没有在金融市场上定价。运用低碳策略的投资者,虽不能获得超越市场宽基指数的收益,但相当于持有了隐含的“碳期权”,一旦碳税等减碳政策实施,低碳指数策略因其隐含的“碳期权”属性,投资收益将高于市场宽基指数,ESG投资在环境尤其是气变领域的重要性得到了完整的逻辑证明。

随着可持续发展、气候变化与ESG理念持续深化,各国监管机构相继出台政策指引强化上市公司ESG的信息披露,ESG相关数据的可得性和可比性不断增强,这也为ESG投资领域开展更加深入的实证研究提供了可能。2017年,东方汇理投资者研究中心主任Marie Brière、巴黎达芬奇研究中心助理教授Jonathan Peillex和法国亚眠大学教授Loredana Ureche-Rangau的论文《Do Social Responsibility Screens Matter When Assessing Mutual Fund Performance?》,使用彭博数据库2004年至2015年分类为ESG投资的全球公募基金数据,将社会责任基金的总收益来源划分为市场收益、传统资产配置收益、社会责任资产配置收益、主动投资收益,通过单变量时间序列回归,研究不同收益来源对总收益的解释程度。结果发现,从拟合度来看,社会责任因子对投资收益的贡献度平均约占总投资收益的4%至10%,相当于主动投资贡献度的1/2。

该研究标志着ESG投资研究不再局限于实验室里的理论探索和模拟组合构建(Koedijk et al.,2005;Andersson et al.,2016;Jong et al.,2016),使用ESG投资理念的公募基金不仅能提供与传统公募基金相当的收益能力(Statman et al.,1993;Statman,2000),而且能够对投资回报产生系统性贡献。这也意味着,ESG投资除具有对社会影响的重要意义外,也被证明了对投资组合回报具有不可忽略的重要影响,“双重重要性”理念逐渐被采纳。

这一时期,ESG投资的代表研究也受到了全球金融市场三大方向性转变影响。第一,从主动投资转向被动投资。2008年国际金融危机之后,全球各主要央行实行量化宽松的货币政策,资管市场规模极度