因地制宜发展农村商业银行贸易金融业务

农村商业银行(以下简称农商行)是由辖内农民、农村工商户、企业法人和其他经济组织共同发起成立的股份制地方性金融机构。主要任务是为当地农民、农业和农村经济发展提供金融服务,促进城乡经济协调发展。截至2023年末,我国以农商行为主的农村金融机构总资产约54.6万亿元,总负债约50.7万亿元,总资产和总负债规模接近股份制商业银行,也与城市商业银行(以下简称城商行)的总资产和总负债规模相当。农商行已成为我国金融业不可或缺的一部分。

在我国,农商行总数约为1500家且大都下沉县域和农村、服务“三农”,发挥着金融支持乡村振兴的重要作用。规模较大的10多家农商行已在A股或港股上市,A股上市的农商行包括重庆农商行、上海农商行、青岛农商行、江苏常熟农商行、江苏紫金农商行等,港股上市的有重庆农商行、吉林九台农商行、广州农商行以及东莞农商行等。

自上世纪80年代末以来,农商行为我国广大农村地区的农业、林业、畜牧业、渔业以及农村传统种养业的农户以及乡镇企业等提供各类金融服务,有着服务农村农业等鲜明特色。但随着沿海发达地区的农村经济发展,也由于国有大行以及股份制银行的业务下沉,农商行与国有大行及股份制银行、城商行等在金融服务对象和服务产品、服务渠道等方面越发趋同。此前主要由国有大行及股份制银行、城商行等开展的贸易金融业务,也在农商行得到越来越广泛的开展和运用。

贸易金融业务整体发展情况

贸易金融业务是商业银行基于国际贸易或国内贸易背景,充分利用贸易相关的货权及应收账款等进行质押或风险缓释,并加上信用证、保理以及福费廷等贸易融资产品,对客户提供全方位的贸易结算、贸易融资、应收账款管理、汇率避险以及信用担保等金融服务。

贸易金融业务早期主要发源于国有大行的国际业务。在我国改革开放以后的数十年间,由于国际贸易的高速发展,国际贸易需要银行提供大量的国际结算、国际贸易融资以及外汇等相关业务,形成了以国有大行及股份制银行、城商行为主的国际贸易金融服务体系。源自服务国际贸易相关需求形成的国际贸易金融业务,在一些银行逐步发展成为专设的国际业务或外汇业务。

现阶段,国际业务或外汇业务既包括经常项下的国际结算业务,如信用证、托收、汇款等,也包括资本项下的跨境投融资业务,如内保外贷、海外直贷、境外贷款、境外放款、外商直接投资(FDI)、对外直接投资(ODI)等业务。虽然贸易金融中的国际业务大多由国有大行及股份制银行、城商行提供,但也有为数不少的农商行提供贸易金融项下的国际业务服务。

近年来,我国国际贸易增速放缓、国际贸易规则日渐完善、贸易产品升级换代,我国银行业在国内贸易金融市场中迎来了难得的发展机会。一方面,国内贸易金融业务体现为国际贸易金融产品的国内化,例如国内信用证、国内信用证福费廷、国内保理以及国内保函等;另一方面,根据国内贸易的特点,演化出具备国内特色的供应链金融等产品。贸易金融中的供应链金融业务,主要围绕企业的供应链上下游,以应收账款、应付账款及存货为三个抓手,为企业提供结算及融资服务。

农商行贸易金融业务开展的情况

当前,并非所有的农商行都着力开展贸易金融业务,但也有很多农商行因地制宜,根据当地市场特点,构建了较为完整的贸易金融产品体系,开展颇具特色的贸易金融业务,以更好地服务当地客户并适用于国际国内贸易场景。

结合上市农商行2023年年报对贸易金融的描述进行观察,大部分农商行通常将贸易金融业务视为公司业务的一部分,如业务规模较大的北京农商行在其年报中将公司银行业务描述为:“公司银行业务为向公司类客户、政府机关和金融机构提供的多种金融产品和服务。这些产品和服务包括公司类贷款、贸易融资、公司存款、对公理财及各类公司中间业务等。”其中并未提到“贸易金融”,但提及的贸易融资及各类公司中间业务与贸易金融业务紧密相关。

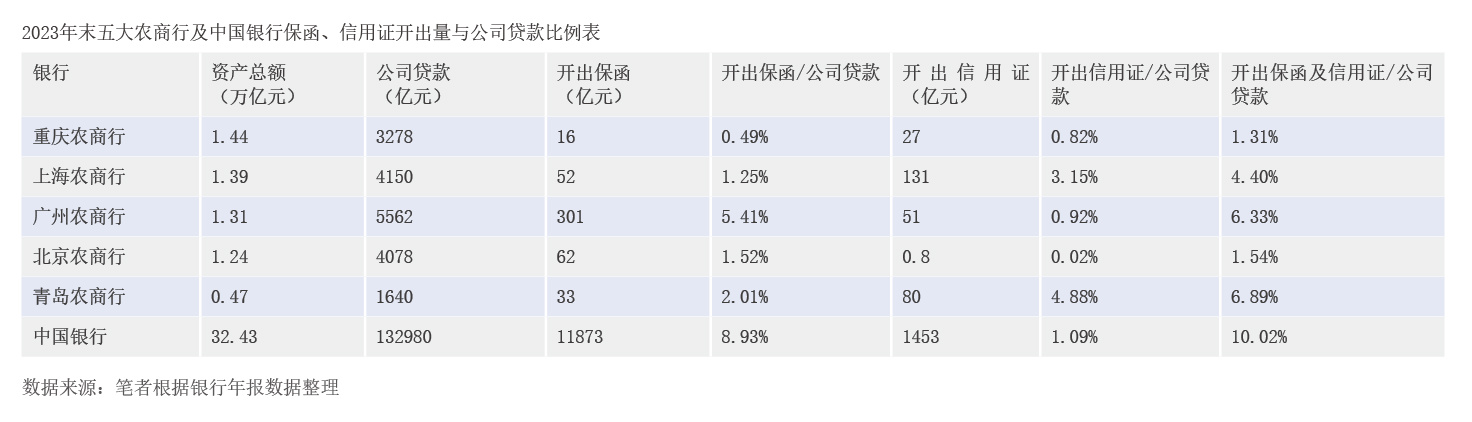

贸易金融体现到具体的产品上,其最重要的产品载体是信用证及保函。结合国际信用证/国内信用证的开证量和国际/国内保函的开出量,基本可以反映出一家银行的贸易金融开展情况。以部分农商行2023年年报数据为例,可以观察到不同农商行发展贸易金融业务的不同力度(见附表)。

重庆农商行、上海农商行、广州农商行、北京农商行、青岛农商行五家农商行的开出保函及信用证总额与公司信贷的比例分别为1.31%、4.40%、6.33%、1.54%和6.89%,青岛农商行、广州农商行和上海农商行对于保函和信用证的运用要远高于重庆农商行和北京农商行。同期中国银行开出保函占企业贷款比例为8.93%,信用证占企业贷款比例为1.09%,两项合并占比约为10.02%。五家农商行对于保函及信用证的运用程度,距离国内领先银行还有一定差距。

如仅比较贸易金融核心产品信用证,上述五家农商行的信用证与公司信贷比例分别为0.82%、3.15%、0.92%、0.02%及4.88%,中国银行信用证与公司信贷比例为1.09%。青岛农商行和上海农商行对信用证的运用要远高于重庆农商行、广州农商行及北京农商行,且上海农商行和青岛农商行对于信用证的使用(以开出信用证/公司贷款余额比例来观察),甚至已超过中国银行。从这个角度来看,部分农商行在贸易金融业务发展上已取得一定进步。

保函及信用证远不是贸易金融的全部产品和服务模式,虽然结合保函及信用证开证量可以从一定侧面比较出农商行间及农商行与国有大行间的贸易金融发展情况,但从产品丰富程度、业务熟练使用程度、渠道开发、客户维护等角度来看,农商行距离国内领先银行还有很长的路要走。

农商行贸易金融业务发展的亮点

我国农商行在发展公司业务的过程中,形成了各自不同的业务特点,并展现出诸多业务亮点。其中,农商行的贸易金融业务亮点既体现在国际业务上,也体现在国内贸易金融业务上。

虽然农商行扎根农村,以服务三农为主业,但由于部分农商行位于我国经济发达的沿海地区如江苏、广州及山东等地,以及适合开展边境贸易的地区,这部分农商行因势利导在贸易金融业务中做出了特色。扎根于中西部农村地区的农商行,主要发展国内贸易场景下的贸易金融业务,近年来通过国内信用证及福费廷、国内保理、供应链金融等产品,在基于国内场景的贸易金融中做出了亮点。近年来,上海农商行年均国际结算量均超过300亿美元,并打响了“跨境金融”专业品牌,打造出农信系统自贸区业务“首家首创”的专业形象,外汇交易量已位列全市场前40位,做出了外汇交易特色。广州农商行积极开展贸易金融在内的交易银行业务,构建涵盖乡村金融、产业金融、跨境金融的服务解决方案。该行致力推动供应链金融行业数字化生态建设,持续拓宽在线结算和融资服务渠道,在跨境金融方面积极服务粤港澳大湾区建设,深化跨境联动合作,为符合条件的企业提供高水平便利化跨境贸易结算及投融资服务。

其他地区的特色农商行通过贸易金融业务,积极发挥其在商业银行各业务环节中的特色作用。