主要发达经济体央行货币政策前景展望

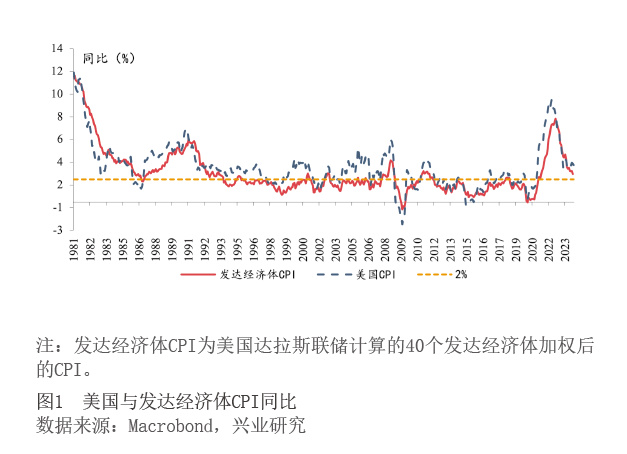

2024年可以算是发达经济体的货币政策转折之年。在过去两年经历了普遍的加息后,2024年上半年,多个发达经济体央行陆续或即将转向降息,但在调整的节奏上有明显的快慢之分,甚至出现了日本央行这样加息的“异类”,主要原因在于各经济体宏观经济环境,尤其是通胀环境存在差异。尽管当前主要发达经济体的通胀水平较高峰时期已经明显回落,但大多仍高于2%的中期目标,使得各央行在降息时显得较为谨慎。例如刚刚在6月降息的欧洲央行并未作出连续降息的承诺,未来降息路径视经济数据而定。本有可能在6月降息的英国央行也因近期通胀数据粘性而选择按兵不动。当前美国通胀水平仍显著高于2%的中期目标,同时高于大部分发达经济体(见图1),这也直接掣肘了美联储货币政策转向宽松。

展望2024年下半年,从主要发达经济体各自的经济基本面、通胀形势以及历史经验看,预计美联储对于降息的态度将较为谨慎,降息时间不会过早;欧洲央行短期再次降息的可能性较小,年内剩余降息幅度有限;英国央行或继续对通胀的意外走高保持警惕,降息时间可能在8月以后;日本央行则可能再次实施加息。

美联储降息态度或较为谨慎

美国仍处于主动补库存阶段,经济短期或延续复苏态势,但美国可能即将转入被动补库存阶段,经济增长动能或将转弱。通常而言,在库存周期的四个阶段(主动补库存、被动补库存、主动去库存、被动去库存)中,主动补库存和被动去库存阶段对应经济上行,被动补库存和主动去库存阶段对应经济下行。结合历史经验和现实情况看,美国可能于2024年四季度后转入被动补库存阶段。以美国供应管理协会(ISM)制造业采购经理指数(PMI)为主要参考,划分1948年以来美国库存周期各阶段,可以发现,美国库存周期平均长度约40个月,在四个阶段中,被动去库存和主动去库存的持续时间通常较短(平均6—9个月),主动补库存和被动补库存的时间则较长(平均9—16个月)。2023年1月美国经济开启本轮库存周期,这也是2020年后新一轮经济复苏期中的第二个库存周期。根据历史经验,在一轮长经济复苏期的第二、第三库存周期中,超过9个月的被动去库存可能使得此后的主动补库存时间偏短。而在本轮库存周期中,美国被动去库存时间达到12个月(2023年1—12月),高于历史均值;2024年1月美国已经进入主动补库存阶段。按主动补库存9—16个月的历史平均水平保守计算,美国在2024年四季度至2025年一季度会结束主动补库存,转入被动补库存,这也意味着美国经济增长动能将会转弱。

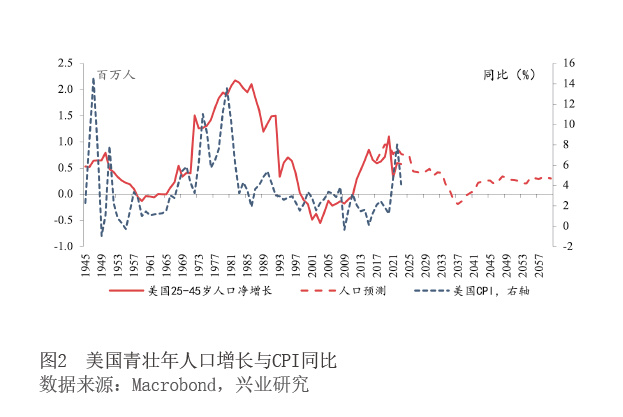

美国去通胀进展并不顺利,再通胀风险犹存。从中长期的角度看,美国青壮年人口增长是近年来美国通胀走高的重要背景。2011年后美国青壮年人口增长明显加快,2013年后一直维持在每年净增长60万—110万人的较高水平。但根据美国统计局的预测,未来美国青壮年人口增速将转为下行,且第一个下台阶将发生在2025年后(见图2),这与美国库存周期转弱的时间重合。不过,2025年后的青壮年人口增速可能仍会维持在每年近50万人的水平,显著高于低通胀时期,直到2033年后才会有更明显的青壮年人口增速下台阶出现。这也注定了美国的去通胀路径不会一帆风顺。短期来看,在2023年同期高基数效应的有利条件下,2024年上半年美国去通胀进展仍然并不顺利。由于通胀是顺周期的滞后指标,库存周期复苏和财政赤字扩张的影响将在2024年下半年逐渐显现。2024年下半年美国是否出现再通胀以及再通胀的程度将对美联储货币政策和大类资产走势产生决定性的影响。笔者认为,预计2024年三季度美国出现再通胀的概率相对更高,四季度通胀压力相对减轻。

美国2024年下半年或谨慎降息,在四季度降息一次。一方面,考虑到下半年美国具有再通胀的风险,同时经济有望延续复苏,美联储降息的迫切性较低。另一方面,从货币周期与经济周期同步性的角度看,过去美联储货币政策调整基本和经济周期同步,然而本轮美联储加息显著滞后于经济周期和通胀形势,而当前延迟降息可以尽量实现利率峰值与经济周期峰值的再次同步,为将来应对经济衰退保留政策空间。综合来看,美联储2024年下半年或将谨慎降息,降息时间不会太早。尽管当前市场依然预期下半年美联储将有两次降息,但从美联储的表态看,其在3月、6月两次议息会议的季度经济预测(SEP)中都上调了通胀预测和长期中性利率,同时6月点阵图中支持不降息(4位)和降息一次(7位)的鹰派委员略占上风(8位支持降息两次)。考虑到三季度美国经济再通胀可能性较高,9月降息窗口可能因此关闭,笔者倾向于认为美联储2024年内仅在四季度降息一次。

欧洲央行年内剩余降息幅度有限

欧元区经济形势有所好转,通胀回落相对美国更为顺畅,但目前可能进入平台期。经济形势方面,从欧元区核心国家德国的形势看,2023年8月以来,德国制造业需求回升,制造业库存于2024年3月同步上行,经济可能已转入主动补库存初期。德国库存的周期波动特征相对明显,其主动补库存时长的均值和众数均为12个月。笔者预计德国主动补库存阶段有望在年内延续,并可能于2025年2—6月期间转入被动补库存阶段。通胀方面,前期欧元区疲弱的增长环境使其通胀下行相对美国更为顺畅,但进入2024年二季度后,欧元