中国经济延续稳中向好态势

2024年上半年,我国经济整体延续稳中向好态势,与此同时,经济运行呈现生产端表现好于需求端,外需回暖进程快于内需的结构性特征。展望下半年,我国经济面临一定的风险与挑战,但经济内生动能依然强劲,有利因素强于不利因素,宏观政策仍有进一步发力的空间。

上半年:稳中有进,消费仍待提振

2024年上半年,我国经济增速前高后低,复苏进程“形有波动、势仍向好”。2024年上半年,我国国内生产总值(GDP)同比增长5.0%,与年初设立的全年经济增长目标一致,经济整体延续稳中向好的态势。一季度,出口回暖叠加基建发力带动工业需求上升,再加上春节等节日效应下服务消费回暖,带动经济强劲回升,增速达到5.3%。进入二季度后,受专项债及特别国债发行进度偏缓的影响,基建增速有所回落;在居民收入预期仍待提升的情况下,消费需求也有所降温,经济环比动能有所下降,二季度GDP增速回落至4.7%。

上半年我国经济运行中,生产端表现好于需求端,外需回暖进程快于内需。具体来看,我国工业生产加快扩张,外需回暖下出口超预期增长,内需中制造业在新质生产力和大规模设备更新下实现了量与质的共同提升,基建投资在二季度有所回落但总体仍是拉动经济增长的重要抓手。但与此同时,消费在较低的增速上达到了平衡,房地产基本面仍待进一步改善等因素依旧是制约内需回暖以及经济复苏的主要因素。

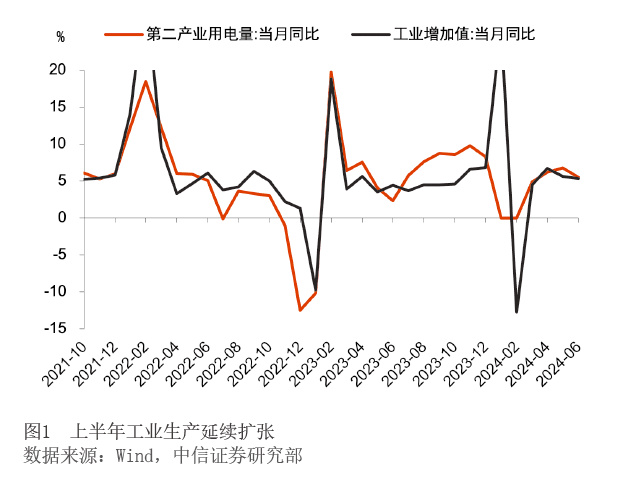

工业生产延续较快增长。上半年,我国规模以上工业增加值同比增长6.0%,延续2023年四季度以来的较快增长态势。三大门类中,制造业表现较好,增加值同比提升6.5%,带动整体工业增加值的提升。2024年1—5月,第二产业用电量同比增长7.2%,为近年来较高增速,显示工业生产持续扩张(见图1)。

外需回暖,出口保持较强韧性。2024年上半年我国出口(人民币计价)同比增速为6.9%,表现好于房地产投资和消费,反映外需复苏回暖进程好于内需,为经济延续复苏势头提供了重要支撑。2024年上半年,美国居民消费以及财政支出对美国经济的支撑有所减弱,但在私人投资的对冲下美国经济降温较为温和,与此同时上半年欧元区经济也在逐步筑底,外需的韧性对我国出口形成了较强支撑。

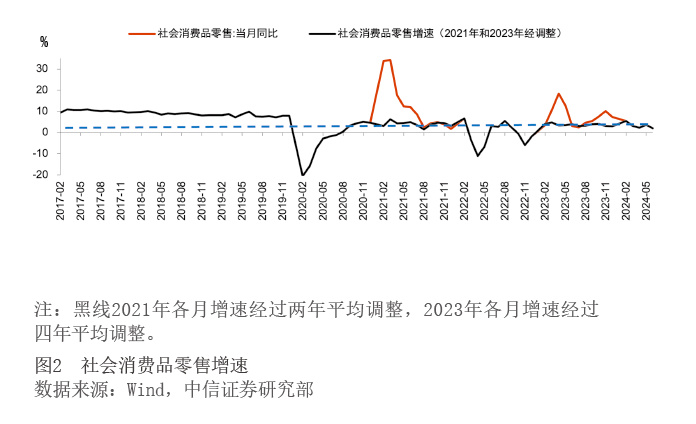

社会消费品零售整体呈现服务好于商品、升级类商品好于中低端商品、一季度好于二季度的特点。2024年上半年,社会消费品零售总额同比增速为3.7%,其中一季度同比增长4.7%,高于过去几年的趋势性增速,但二季度增速放缓至2.6%(见图2)。2024年上半年,服务零售额同比增长7.5%,居民人均服务性消费支出占居民消费支出的比重为45.6%,较2023年上半年提升1.1个百分点,反映服务零售恢复状况好于商品零售。与此同时,商品消费零售呈现明显的结构性特征。2024年上半年,金银珠宝、烟酒、汽车等升级类商品表现较好,体育娱乐用品消费也有着超出趋势的高增长。此外,相较于新冠疫情之前,中低端商品和房地产产业链的消费品增速有所下滑。

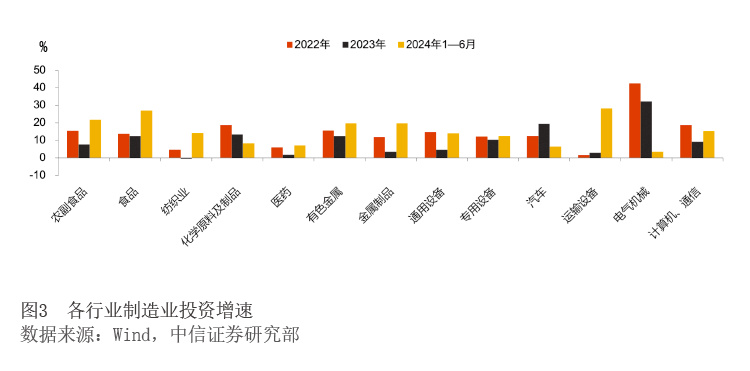

多重利好下制造业投资持续高增长,高技术领域引领整体投资。2024年上半年,我国制造业投资同比增长9.5%,其中高技术制造业投资增长10.1%(见图3)。制造业投资近两位数增长的背后是政策支持、行业盈利改善等多重利好因素的共同促进。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,财政部、央行也纷纷通过财税优惠与设立科技创新和技术改造再贷款等方式支持设备更新和技术改造。受此推动,2024年上半年设备工器具购置投资同比增长17.3%,拉动固定资产投资增长2.1个百分点,制造业技术改造投资也实现了10.0%的增长。此外,行业整体盈利的改善也是制造业企业提高投资的重要支撑。2023年三季度以来,工业尤其是制造业利润加速回暖,2023年三季度以来企业利润同比转正,2024年1—5月,我国工业企业利润同比增长3.4%,其中制造业企业利润同比增长6.3%。行业盈利的改善对企业投资决策产生了积极影响,带动上半年制造业投资的高速增长。

基建逆周期调节作用显现。2024年一季度,在2023年发行的1万亿元特别国债逐渐投入使用以及三大工程建设的带动下,宽口径基建投资同比增长8.8%。受专项债发行节奏偏缓以及超长期特别国债5月17日首发的影响,4月、5月基建增速有所放缓,但6月单月10.2%的增速反映基建逆周期调节作用提升。随着后续专项债剩余额度的逐步使用及项目落地,叠加超长期特别国债对重大战略实施和重点领域安全能力建设的支持,基建对全年经济增长的支撑作用将有所巩固。

房地产面临压力,二季度以来有所回暖。2024年上半年,我国房屋新开工面积同比下滑23.7%,房地产投资下降10.1%,商品房销售面积和销售额同比分别下降19.0%和25.0%。在消化存量房产和优化增量住房以及各地房地产宽松政策的逐步出台下,2024年3月以来二手房销量显著回暖,6月末新房销售也有一定好转,但行业整体改善仍需等待销售的持续好转以及价格端企稳信号。

下半年:有利条件强于不利因素

展望下半年,我国经济复苏进程中仍面临一定的困难和挑战,外部环境不稳定性不确定性上升,国内有效需求仍然不足。与此同时,我国长期向好的趋势不会发生改变,新质生产力逐步培育、制造业转型升级等均是下半年经济持续复苏的有利支撑。

<