外汇市场主要货币走势半年回顾与展望

2024年上半年,全球货币政策分化加剧,美联储降息预期降温和避险情绪推动美元走升,非美货币普遍偏弱。其中,拉丁美洲货币在非美货币中表现垫底;日元在美日高利差和日本经济增长乏力的影响下跌至1986年以来新低;俄罗斯卢布逆势升值,在全球主要经济体货币中表现亮眼。展望2024年下半年,美元温和走贬将成为基准情形下的主流趋势。非美货币整体压力有所减弱,经济基本面差异将使其具体走势有所分化。欧央行谨慎降息将有助于欧元企稳,英镑走势则取决于经济政治因素的阶段性主导情况,日本加息预期将有助于日元止跌转升,不同区域的新兴经济体货币表现存在一定异质性。

上半年:美元震荡走升,非美货币普遍贬值

2024年上半年,美元震荡走升。美国劳动力市场和通胀水平屡超预期,强势的经济数据使得美联储降息预期一再降温,加上地缘政治风险和避险情绪高企,使得美元指数(USDX)在101.3—106.4的较强区间内震荡上行,上半年温和升值4.4%。在美元总体上行趋势下,多数非美货币走弱。根据美联储公布的美元指数,2024年上半年美元对主要贸易伙伴货币升值4.8%,其中对发达经济体货币升值4.5%,对新兴经济体货币升值5.2%。

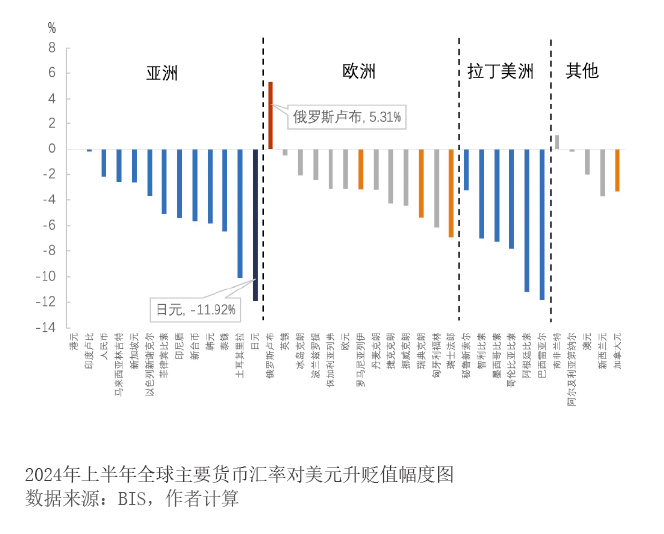

在货币政策分化下,率先降息的发达经济体货币贬值幅度较大。继3月瑞士央行率先意外降息25个基点后,瑞典(5月)、加拿大和欧洲央行(6月)相继下调基准利率。截至2024年7月25日,瑞士、加拿大已实现二次降息;美联储、英格兰银行等央行则维持基准利率不变。2024年上半年,率先降息的发达经济体货币表现较弱,瑞士法郎和瑞典克朗分别对美元贬值近7%和超过5%,在发达经济体货币中跌幅靠前;稍晚降息的欧元和加拿大元也均对美元贬值超过3%;尚未降息的英镑和澳元分别对美元贬值0.5%和2%,表现相对坚挺(见图)。

拉丁美洲货币在非美货币中跌幅靠前,波动率全球领先。上半年巴西雷亚尔、阿根廷比索对美元贬值超过11%,哥伦比亚比索、墨西哥比索对美元贬值超过7%,智利比索对美元贬值7%。其中,阿根廷比索的表现与阿根廷央行2023年12月宣布的计划几乎吻合——每月对美元贬值2%;巴西雷亚尔则因外界对巴西财政的担忧以及对巴西央行的降息预期较早出现贬值;其他拉美经济体货币快速贬值时间几乎都集中在6月,一个重要原因在于墨西哥总统选举过程中意外频发,新总统上任后政局依旧不稳,墨西哥比索当月对美元贬超过7%,引发拉丁美洲新兴经济体货币恐慌抛售潮。此外,上半年阿根廷比索、巴西雷亚尔、墨西哥比索、智利比索兑美元汇率波动率均超过2.5%,在全球主要货币中波动偏大。

亚洲货币在2024年前四个月出现“贬值风暴”。2024年1—4月,亚洲货币累计贬值幅度相对较大,其中日元对美元累计贬值近10%,土耳其里拉贬值近9%,泰铢贬值7.3%,韩元和新台币累计贬值超过6%,与其他地区货币相比表现偏弱。多数亚洲货币币值一度处于阶段性或历史低位,例如越南盾屡创历史新低,日元、马来西亚林吉特、印度卢比、印尼盾和菲律宾比索等币值一度低于亚洲金融危机时期。在此背景下,日本、韩国、泰国、越南等国央行纷纷采取行动应对贬值压力。5月,美元在美国通胀回落、劳动力市场边际降温下小幅回落,亚洲货币跌势缓解,普遍反弹。6月,除日元以外的其他亚洲货币表现相对平稳。在美日高利差和日本经济疲软的作用下,2024年上半年日元持续走弱,对美元大幅贬值近12%,成为上半年对美元贬值幅度最大的货币,波动率居发达经济体货币之首。6月末日元兑美元汇率一度跌破1美元兑161日元。

值得关注的是,2024年上半年,俄罗斯卢布在美西方制裁下实现逆势升值。上半年俄罗斯卢布对美元保持较高波动率,5—6月明显升值,2024年上半年俄罗斯卢布对美元汇率和名义有效汇率分别升值5.3%和10.2%。促使俄罗斯卢布上涨的原因在于:一是俄罗斯乌拉尔原油价格上半年上涨14%,拉动俄罗斯能源销售收入显著增长。二是4月下旬,俄罗斯政府将对部分出口商强制结汇法令从4月底延长至2024年底,支撑卢布走强。三是俄罗斯经济增长强劲,6月世界银行发布的《全球经济展望》预计俄罗斯2024年国内生产总值(GDP)增长2.9%,2025年增长1.4%,较前期预测有所上调;7月国际货币基金组织(IMF)发布的《世界经济展望报告》预计2024年俄罗斯经济增速为3.2%,超过美、英、德、法等国家。

下半年:美元或温和下行,非美货币压力减小

预计2024年下半年,主要经济体货币政策变化将主导其货币汇率走势。整体来看,下半年全球经济增速相对平稳,通胀下行趋势或有所放缓,多国货币政策宽松或将不及预期。2024年6月世界银行发布的《全球经济展望》预计,2024年全球经济增速将连续第3年放缓,从2023年的2.6%降至2.4%;全球通胀率将降至3.5%,但下降速度慢于1月的预期值。7月IMF发布的《世界经济展望报告》预计,2024年全球经济增速维持在3.2%不变,2025年小幅上升至3.3%;2024年全球通胀将从2023年的6.7%放缓至5.9%,但服务价格和工资水平的上涨或将成为抑制通胀回落的关键因素。世界银行在《全球经济展望》中表示,在经济企稳和通胀粘性下,许多国家