美日利差主导下的日元汇率走势

2024年上半年,日元兑美元汇率加速贬值,究其原因,随着美联储降息预期一再延后、日本央行货币政策正常化进程不及预期,美日利差保持高位,再加上日本政府放任日元走弱的暧昧态度,致使日元套息、投机交易与汇率贬值相互强化。进入2024年下半年,随着美日利差进一步收窄的预期增强,日元兑美元汇率有所回升,但进一步上行空间仍将受到诸多因素制约。

上半年日元汇率大幅贬值的特征及原因

2022年以来,日元兑美元汇率持续贬值,特别是进入2024年后,日元进一步加速下跌。具体来看,2024年上半年日元汇率走势呈现以下特征。

第一,贬值幅度大。自2022年美联储加息以来,日元汇率持续走弱,并在2024年创下历史新低,触及1美元兑160日元水平。截至2024年6月末,日元兑美元汇率较年初贬值12.4%,较2020年末下挫35.8%,成为十国集团(G10)中跌幅最大的主要货币。

第二,贬值范围广。日元不仅兑美元汇率贬值,兑欧元、英镑、人民币等主要货币汇率均创下多年来新低。2024年5月,日元名义有效汇率指数同比下降约9.8%,为31年来最低位;日元实际有效汇率为68.65,处于20世纪70年代有统计以来最低水平。日元相对一篮子主要贸易伙伴货币处于弱势地位。

第三,贬值速度快。2024年上半年,日元兑美元汇率贬值异常迅速。截至6月17日,日元兑美元汇率日均贬值0.07%,约为2023年日均贬值幅度的3.5倍,不到半年内贬值超过11%。相比之下,2012年日本推行“安倍经济学”以及量化宽松政策,日元兑美元汇率全年贬值幅度仅在10%左右。2024年4月9—26日,日元兑美元汇率在18天内贬值超过4.1%,而2012年达到这一贬值幅度耗时46天。

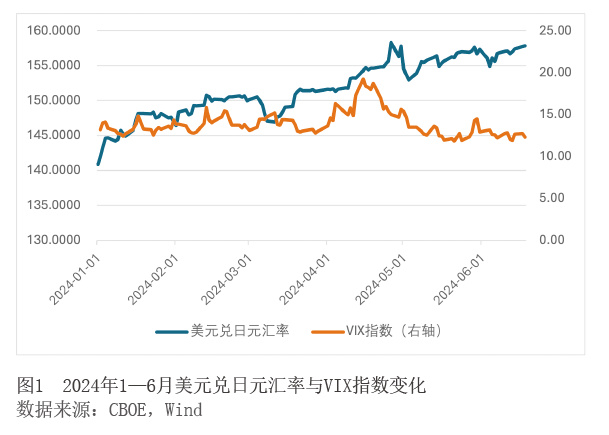

第四,避险属性减弱。2022年以来,特别是2024年上半年,日元与其他传统避险资产价格走势呈现分化态势。相较于日元汇率大幅贬值,截至6月末,芝加哥商品交易所(COMEX)黄金期货价格较年初上涨12.5%。相较于历史表现,衡量市场恐慌情绪和波动预期的VIX指数与日元汇率的正相关关系有所减弱。2024年3月末至4月中旬,VIX指数由12.78大幅上升至19.23,日元汇率不升反降,同期贬值1.9%(见图1)。

2024年上半年日元汇率加速贬值的主要原因包括以下五个方面:

第一,美联储降息预期一再延后,美日利差处于历史高位。从市场走势与历史周期来看,美债收益率与日元兑美元汇率波动保持高度一致性。2024年上半年,在通胀反弹风险下,美联储降息预期不断延后,6月点阵图预测2024年内降息次数由3月预测的3次下调至1次,市场预测降息次数由年初过度乐观的5—6次降至1—2次。美债收益率波动上行,基本抵消甚至超过日债收益率回升幅度。截至6月13日,2年期、10年期美日债利差分别为4.35%和3.26%(见图2),处于历史较高水平,从根本上压制日元兑美元汇率中枢水平。

第二,日本央行在“两难”中维持宽松立场,货币政策正常化节奏不及预期。在利率方面,尽管日本央行于3月结束负利率政策,但日本经济表现疲软,通胀实现2%目标水平的持续性存在不确定性,央行不得不维持宽松货币政策环境。特别是日本央行在4月议息会议上持续释放鸽派信号,带动日元兑美元汇率当日下跌1.7%;在6月议息会议上,日本央行决定延后缩减购债计划,致使7月加息预期减弱,日元汇率盘中一度下挫至158.1795,汇率跌幅进一步加深,为4月末以来最低水平。

第三,全球投资者单边沽空日元,套息交易与日元贬值相互强化。在高利差、较低波动环境下,日元成为最受欢迎的套息货币。全球投资者大规模借入低息日元,置换美元、英镑、墨西哥比索、印度卢比等高息货币,加大日元汇率贬值压力。在美日货币政策分化背景下,投机交易活动更加活跃,2024年4月末至5月末,日元兑美元投机性净空头处于高位,促使日元加速贬值。

第四,国内居民海外投资意愿上升,国外投资者减持日元资产,加大日元汇率贬值压力。从国内投资者来看,2022年以来日本净卖出国外证券金额逐渐由正转负,资金呈现净流出态势。2024年第一季度,日本投资者净买入美国中长期证券58.4亿美元,连续2个月净买入金额超过20亿美元,环比增长超过11%。特别是2024年初,日本实行新的小额投资非课税制度(NISA),取消免税期限并提高免税额度,推动个人海外投资金额大幅扩张。根据日本财务省数据,2024年前5个月,投资信托管理公司、资产管理公司等海外投资净买入金额超过5.6万亿日元,超过2023年全年4.5万亿日元;5月净买入金额达1.37万亿日元,刷新单月历史最高纪录。其中,个人海外投资的股票与投资基金净买入额度占比达90%,对日元汇率贬值带来边际压力。从国外投资者来看,2022年至2023年主要国外投资者净卖出日本国内证券金额分别为4.06万亿日元和8.86万亿日元,致使日元汇率承压。2024年前5个月,国际资金流向逆转,国外投资者净买入日本国内证券11.43万亿日元。但是,海外资金波动较大,此后国外投资者再度出现减持迹象。2024年6月15日,海外投资者抛售日本股票、债券资产约1.3万亿日元。

第五,日本贸易逆差长期化,拖累经常项目表现,汇率缺乏基本面有力支撑。近年来,日本综合国力走弱,经济虽走出通缩阶段,但一定程度上源于成本推动。特别是在大宗商品价格攀升背景下,日本贸易逆差呈现长期化趋势。2022财年(2022年4月至2023年3月),日本贸易逆差为21.73万亿日元,创有统计以来最高纪录;2023财年(2023年4月至2024年3月),日本贸易逆差达5.89万亿日元,为连续第三个财年出现逆差;2024年4—5月,日本贸易逆差分别为0.46万亿日元和1.22万亿日元(见图3)。尽管日本收益汇回年度规模处于35万亿日元的历史高位,真实兑换需求驱动商业性多头持仓高于空头持仓量,但在收益汇回季节性流入减少与巨额