中国与东盟四国双边本币合作的实践与思考

近年来,中国与东盟国家经贸往来日益密切,市场对本币结算和直接兑换的需求持续增长,加强双边本币合作的意义不断凸显。笔者以新加坡、马来西亚、泰国、印度尼西亚(以下简称印尼)四个东盟国家为样本,剖析中国与这些国家的本币结算和本币交易现状,为进一步推动中国与东盟双边本币合作提供参考。

中国与东盟双边本币合作的新契机

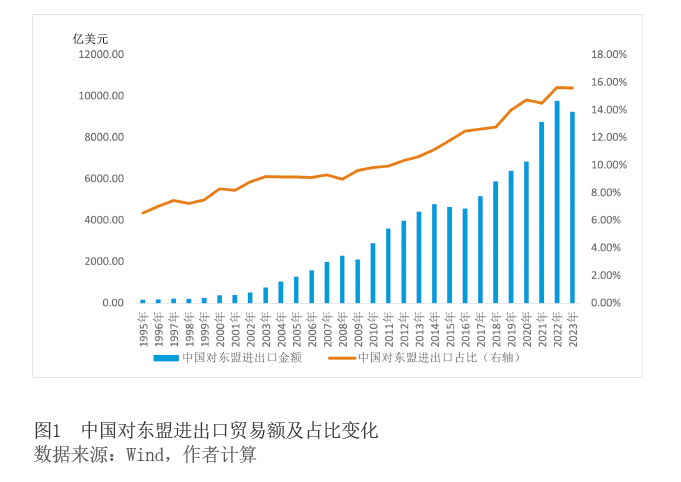

实体经济联系的增强为中国与东盟双边本币合作提供市场源动力。近年来,中国与东盟经贸联系持续加强,催生双边本币合作需求。货物贸易项下,Wind数据显示,中国与东盟进出口贸易额从1995年的184.38亿美元上升至2023年的9265.48亿美元;东盟在中国进出口贸易额中的占比从1995年的6.56%上升至2023年的15.61%(见图1),并于2020年超过欧盟,成为中国最大货物贸易伙伴。其中,中国与新加坡、马来西亚、泰国、印尼四国的进出口贸易额近10年来占据中国与东盟进出口贸易额的60%以上。直接投资项下,商务部数据显示,中国对东盟直接投资存量从2005年的12.56亿美元上升至2022年的1546.63亿美元,截至2023年7月底,中国与东盟累计双向投资额超过3800亿美元。伴随着实体经济联系的增强,市场更有动力使用本币开展跨境贸易和投资,以降低汇兑成本、管理汇率风险,从而促使双边本币合作的市场基础更趋牢固。

广泛多样的合作形式为中国与东盟双边本币合作的持续推进奠定政策基础。从全球范围看,在地缘相近、经贸往来密切等因素的推动下,东盟是我国最早开展双边本币合作的地区(20世纪90年代中越两国央行签署《关于结算与合作的协定》),同时也是双边本币合作的重点地区,合作形式涵盖双边本币互换、双边本币结算、货币挂牌交易等。根据广西金融学会发布的《2023年人民币东盟国家使用报告》,截至2022年末,我国共与4个东盟国家签署双边本币互换协议,与5个东盟国家签署双边本币结算协议,在5个东盟国家设立人民币清算行,吸纳东盟103家金融机构成为人民币跨境支付系统(CIPS)的参与者。从东盟内部看,新加坡、马来西亚、泰国、印尼四国经济发展水平相对较高,金融基础设施较为完善,为双边本币合作创造了有利环境。目前,我国与东盟国家签署的双边本币互换和货币挂牌交易主要集中于新加坡、马来西亚、泰国、印尼四国。此外,这四国对人民币的使用不设特殊限制,人民币在当地遵循统一的外币管理规定,可通过代理行、人民币清算行以及CIPS等渠道实现跨境支付结算;四国的货币可通过两国商业银行互开对方币种的同业往来账户,实现本币跨境支付结算。业已建立的合作基础,为双边本币合作制度设计的进一步优化提供了空间。

东盟“去美元化”与人民币跨境使用相叠加,为中国与东盟双边本币合作的深入实施注入新动能。近年来,为降低美联储货币政策外溢性以及防范美元“武器化”风险,东南亚国家在跨境交易中逐步减少美元使用,并通过相互之间签订本币结算协议,以培育更具效率的本币市场。与此同时,随着人民币国际化的稳步推进,人民币对东盟国家的跨境收付规模不断增长。根据《2023年人民币东盟国家使用报告》的统计,人民币对东盟国家跨境收付总额从2019年的2.4万亿元增长至2022年的4.9万亿元。中国与东盟对本币结算共识的增强,为持续优化双边本币合作安排带来积极助力。

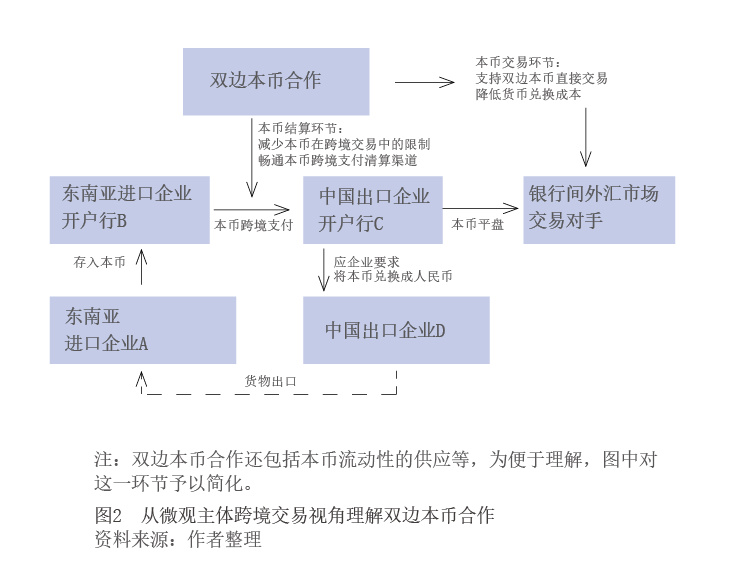

与此同时,应该看到的是,美元仍是东盟国家跨境交易的主要“媒介货币(Vehicle Currency)”——作为第三方货币被广泛用于东盟与美国以外国家和地区的贸易投资往来。围绕媒介货币的选择,学术界通常认为有三类影响因素:一是交易成本。某种货币的交易成本越低、流动性越好,越容易成为媒介货币。二是产业特征。一旦某种货币在某一产业部门建立了主导地位,则该产业内的企业更愿意使用该货币作为媒介货币。三是经济基本面。媒介货币的发行国应具有平稳的宏观经济基本面,以避免汇率的大起大落。鉴于产业特征、经济基本面短期内难以改变,因此通过合作凝聚共识,扫清本币跨境使用障碍,降低本币交易成本,便成为双边本币合作的应有之义(见图2)。

中国与东盟双边本币结算合作:由“单向推动”转向“双轮驱动”

从微观层面看,本币跨境支付结算是企业和个人开展跨境经济活动的首要环节,只有打通本币在不同国家(地区)间的跨境支付结算通道,降低市场结算成本,本币的推广使用才具有实操层面的可行性。这一点已被美元国际化的历程所印证——伴随着美元在全球经济活动中的广泛使用,美元跨境支付清算模式亦在不断完善。随着中国与东盟国家经贸关系的日益紧密,双方在本币结算领域的合作逐步深化,主要有以下三种模式。

模式一:市场自发形成,支持双边本币结算

代理行是这类模式的典型代表。作为货币跨境支付结算的成熟模式,代理行模式的本质是境外(相对于货币发行国/地区而言)银行在货币发行国/地区境内的银行(即代理行)开立同业往来账户,间接参与货币发行国/地区的中央银行支付系统,实现对货币发行国/地区所发行货币的跨境支付结算。目前,中国与新加坡、泰国、马来西亚的本币结算均可以通过代理行模式开展。印尼由于实施印尼卢比非国际化政策,外国银行不被允许持有印尼卢比头寸,因此印尼卢比代理行模式难以建立,印尼的商业银行可通过在中国的商业银行开立人民币同业往来账户管理人民币头寸,满足中国与印尼之间的人民币跨境支付结算需要。

模式二:单向政策推动形成,支持一方本币结算

这类模式的典型代表是中国推出的人民币清算行模式、CIPS模式和马来西亚推出的指定海外交易商(AOO)模式。其中,清算行、AOO模式的本质是获得货币发行国/地区货币当局授权的商业银行在离岸提供该国货币的结算及清算服务,境外机构无需来境内开立账户,只需在这类离岸机构开立账户,即可实现货币跨境支付结算,属于“单点式推进”。CIPS模式的本质是通过搭建专门的跨境支付基础设施,吸纳相关机构作为该基础设施的参与者,实现货币跨境支付结算,属于“网络状铺开”。具体看,在人民币清算行模式下,东盟国家的商业银行在人民币清算行开立账户以办理人民币资金划转,人民币清算行再通过其总行接入中国境内大额支付系统,以大额支付系统为依托完成跨境及离岸人民币结算和清算服务。在指定海外交易商(AOO)模式下,非居民无需在马来西亚当地银行开立账户,只需在AOO开立账户,便可使用林吉特进行跨境贸易结算和外汇交易(涵盖即期和远期交易),并在马来西亚外汇市场交易时间外获取林吉特报价。截至2024年6月底,马来西亚在中国内地共设立了21家AOO,包括中国建设银行和其他20家境内外资银行。在CIPS模式下,CIPS直参行在CIPS开立账户,CIPS间参行通过直参行间接获得CIPS的服务,CIPS在中国境内大额支付系统开立清算账户,CIPS直参行通过其在大额支付系统的账户完成自身注资、调增、调减、清零。目前,中国与新加坡、马来西亚、泰国之间的人民币跨境收付可以通过人民币清算行模式和CIPS实现,与印尼之间的人民币跨境收付可以通过CIPS实现。其中,随着CIPS的推出和完善,绝大部分人民币清算行已转变为CIPS直参行,原有的人民币清算行模式逐渐被CIPS模式所吸纳。

模式三:双向政策推动形成,支持双边本币结算

这类模式的典型代表是中印尼LCS。为推动东盟内部的本币结算,2016—2019年,泰国央行、印尼央行、马来西亚央行和菲律宾央行之间签署了本币结算协议(LCS)。2021年9月,印尼与我国正式启动LCS(以下简称中印尼LCS)。中印尼LCS以中国央行和印尼央行签订的本币结算合作备忘录为基础,允许两国经营主体使用本国货币直接进行特定项目下的结算。

在具体操作中,中国央行与印尼央行分别指定本国若干家商业银行作为特许交叉货币做市商(ACCD),两国ACCD银行间互开特殊非居民账户(SNA),并在SNA账户的基础上为客户开立对方币种非居民账户(sub-SNA账户),用于办理有真实交易背景的结算、兑换和贸易融资业务。相较于第一类代理行模式,中印尼LCS模式在机制设计上主要有如下特点:其一,将银行的范围限制在官方批准的ACCD银行,由ACCD银行负责交易背景审核,实现对印尼卢比的跨境流动管理。其二,涵盖支付结算、贸易融资、外汇交易等一系列安排,贯通跨境交易全流程。

整体来看,以中印尼LCS为标志,中国