出口托收业务更换代收行风险防范

在出口托收业务中,“出单后更换代收行”是在托收单据已寄送至原代收行的情况下,托收行基于客户需求,指示原代收行转寄单据和托收指示至新代收行的一项操作。出单后更换代收行的现象在国际贸易实务中时有发生,常见原因主要包括:原代收行因外汇额度限制无法结算、原代收行不接受特定的交单方式或托收指示中的特殊指示,以及原代收行受不可抗力因素影响导致服务中断等。更换代收行能使进出口双方尽快提货回款,避免退单后重新寄送带来更大的损失,因此在出口托收业务中十分常见。值得注意的是,更换代收行也是出口托收业务中的重要风险环节之一,退单、延迟收汇、单据丢失,甚至钱货两空都可能发生于这一环节。笔者通过分析两则出口埃及案例,剖析出口托收业务更换代收行的风险,并提出相应风险防范建议。

案例回顾

案例1

2023年5月31日,一笔出口托收业务在托收行完成出单,交单方式为即期付款交单,原定通过F银行作为代收行进行交易结算。但这一业务在后续发展中暴露出明显的操作不当与沟通失误问题。6月12日,托收行在该业务项下收到来自N银行确认收到托收单据的报文。6月28日,客户向托收行申请更换代收行,原因是F银行美元额度不足,新代收行为与F银行位于同一国家的N银行。托收行告知客户已收到N银行确认单据收讫的报文,认为更换代收行的流程实际上已在非正式情况下完成了,客户表示将联系进口方了解此事。但客户接到进口方反馈,称单据仍在F银行控制下,客户遂于8月3日再次要求托收行向F银行发出更换代收行的指示。托收行当日向F银行正式发出转寄指示,同时向N银行发报请求确认单据收讫。8月3日晚,托收行收到N银行的二次确认回复,表示单据早已在其手中。在本案例中,由N银行的两则确认报文可知,进口方有关单据仍在F银行处的说法并不成立。F银行作为原代收行,在未获得托收行正式授权的情况下,擅自将单据转交至第三方银行,严重违反了托收业务的操作规范,直接导致客户失去了对单据的掌握,进而暴露在单据丢失甚至钱货两空的风险之下。

案例2

2023年2月17日,一笔出口托收业务在托收行完成出单,交单方式为见票后30天承兑交单,单据寄往A银行。2月22日,客户首次申请将代收行更换为M银行。3月10日,客户要求将代收行换回A银行。3月21日,客户决定将交单方式改为免付款交单。当发现A银行不支持新的交单方式后,客户于4月6日第三次申请更换代收行,新代收行为Q银行。然而,Q银行同样拒绝处理免付款交单的托收业务,迫使客户于4月13日做出退单决定,整笔交易以单据从Q银行退回告终。本案例中,客户在两个月的时间里3次更换代收行,单据在4家银行之间转寄了5次,不仅延长了回款周期,增加了交易成本,还使单据丢失的风险剧增。

案例分析

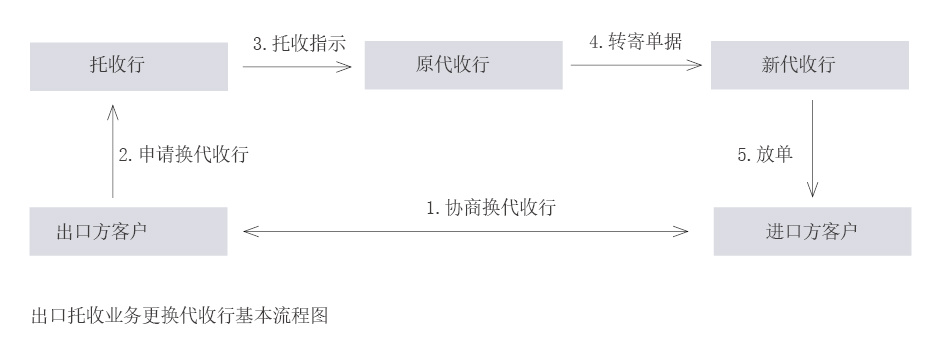

出单后更换代收行理论上有两种方式:一是指示原代收行直接转寄单据至新代收行(通常与原代收行位于同一国家),并在新代收行继续交易;二是指示原代收行将单据原路退回至托收行,再由托收行重新寄单至新代收行,这一方式的本质是终止原业务,发起新业务。在实务中,目前第二种方式已很少被采用,由于单据往返于国内外,耗时过巨,成本较高,可能导致延迟收汇、货物滞港。本文所说的更换代收行均指第一种方式(见附图)。

在案例1中,因原代收行F银行规模较小,美元额度不足,无法完成交易,故进出口双方决定更换代收行。按照规范的更换代收行流程,原代收行需根据托收行指示转寄单据至新代收行。在本案例中,通过新代收行的两则报文,可以合理推断出,F银行在未获得托收行指示的情况下,仅凭进口方要求就将单