新型离岸国际贸易未来可期

离岸贸易在全球范围内呈现出发展不平衡、南北差距明显的特征。随着全球贸易的复苏,离岸贸易正成为推动全球贸易和经济增长的重要力量。近年来,我国通过政策推动,加快推进离岸贸易发展,发展包括但不限于离岸转手买卖、全球采购、委托境外加工、承包工程境外购买货物等新型离岸国际贸易,取得明显成效。贯彻落实党的二十届三中全会精神,在借鉴国外成熟的发展经验和总结国内已有实践的基础上,我国新型离岸国际贸易发展未来可期。

全球离岸贸易发展不平衡

离岸贸易业务由来已久。离岸贸易起源很早,该项业务的兴起可以追溯到二十世纪六七十年代,如彼时人们熟知的英属维尔京群岛(BVI)离岸法地。而离岸贸易逐渐为国内业界所关注则是在近二三十年。离岸贸易的产生,主要基于贸易中间商具备的配置全球资源的信息网络优势和离岸法区内拥有的低成本、便捷的政策优势。离岸贸易存在的理论基础,包括比较优势理论(大卫·李嘉图,1817)、要素禀赋理论(俄林、赫克歇尔,1933)、国际资本流动理论(欧文·费雪,1930)和跨国公司的内部化理论(巴克莱、卡森,1976)等。

离岸贸易强调“离岸”属性。离岸贸易不同于通过第三国易手的转口贸易,“离岸”是其本质特征。离岸贸易是指进口国和出口国根据设在第三国离岸公司的要求,由进出口双方直接完成货物或服务买卖,其直接交易的货物或服务不在第三国海关清关、不纳入第三国海关统计的范畴,但该笔贸易由第三国的离岸公司负责资金清算,离岸公司由此产生的相应服务收入,如差价或佣金等,被纳入第三国相对应的服务贸易类别统计范畴。目前,全球尚没有权威的国际组织,也没有可信的国内机构,对包括中国在内的离岸贸易进行正式、专门、全面的统计监测。

全球离岸贸易发展不平衡。一些发达国家或地区依靠其成熟的市场经济体系、完善的跨境结算与监管制度、发达的金融和物流体系、优越的地理位置和优惠的税收政策等,在全球离岸贸易市场中占据主导地位。拉美地区离岸贸易表现活跃,但起步较晚,政策配套不够完善,基础设施和物流体系相对落后,限制了离岸贸易的发展。非洲地区由于经济基础薄弱,政策环境不稳定,离岸贸易发展缓慢,但非洲拥有丰富的自然资源和市场潜力,离岸贸易的发展前景广阔。

从国际实践看,中国香港、新加坡、阿联酋迪拜、日本、美国的实践经验既有共性又各具特色。香港在全球离岸贸易中占据重要地位。香港的主要贸易方式经历从转口贸易到加工贸易,再到离岸贸易的演变过程。21世纪以来,离岸贸易逐渐成为香港的主要贸易方式之一。根据香港特别行政区统计处数据,香港离岸贸易额从2010年的38862.99亿港元增长到2019年的47087.88亿港元,在2014年达到高峰的52302.42亿港元,显示出波动增长的趋势。其中的转手商贸活动[1]在离岸贸易中占据主导地位,2019年转手商贸活动达到42043.80亿港元。受新冠疫情影响,香港转手商贸活动增速有所放缓,2020年为48480.25亿港元。香港离岸贸易的成功主要得益于优越的地理位置、厚重的贸易经验积淀、多元而自由的金融市场、优惠的税收政策和高效的通关服务。新加坡的离岸贸易发展迅速。自1989年起,新加坡加速离岸贸易发展,离岸贸易额从1990年的120亿美元飙升至2020年的1万亿美元。新加坡“经济2030愿景”计划于2030年前离岸贸易额达到2万亿美元。新加坡离岸贸易的成功,除天然的地理位置外,其在岸离岸的内外隔离、宽松的企业合规政策和优惠的税收政策[2]值得借鉴。迪拜的离岸贸易发展部分得益于自由贸易区。迪拜1985年成立杰贝阿里自由贸易区(JAFZA),区内企业享有免缴公司所得税和个人所得税,在关税、用工及外汇管制方面有相应的优惠政策,巩固了迪拜在全球离岸贸易中的重要地位。日本以成熟高效的金融体系促进离岸贸易发展。20世纪80年代,日本开始积极推动离岸贸易。进入21世纪,随着全球贸易的扩展和金融市场的深化,日本的离岸贸易进一步发展。除了稳定的税收环境、透明的监管政策和积极参与多边诸边经贸合作、创造贸易自由化的营商环境外,离不开金融机构为离岸贸易提供贸易融资、风险管理等多样化的金融服务。美国吸引跨国公司在本土从事离岸贸易。自20世纪80年代推出国际银行设施(IBFs)以来,美国为非居民客户提供开放的金融服务。先进的服务全球客户的外汇交易和金融衍生品交易,以及法律和税收上的优势,吸引了众多的跨国公司,使得纽约成为全球重要的国际金融中心和离岸贸易中心。

我国离岸贸易发展与实践经验

政策持续推进离岸贸易发展

我国离岸贸易起步于改革开放,2001年我国加入世界贸易组织(WTO)以来,尤其是2010年上海综合保税区启动“新型国际贸易结算中心试点”后,这项业务得到长足发展。近年来,特别是党的十八大作出“全面提高开放型经济水平”的部署后,我国通过政策推动,加快推进离岸贸易发展,提出扩大包括但不限于离岸转手买卖、全球采购、委托境外加工、承包工程境外购买货物等新型离岸国际贸易的策略。

从政策演进变化看,我国离岸贸易发展大致经历四个阶段。一是萌芽发展阶段,1978年到2000年。1978年党的十一届三中全会后,我国开始实行对外开放政策,自此逐步放宽对外贸易限制,积极吸引外资,推动经济特区和沿海开放城市的建设,促进贸易方式的创新和贸易伙伴的多元化,为离岸贸易的发展创造有利条件。

二是探索发展阶段,2001年至2014年。以上海为例:2010年,上海综合保税区允许试点企业设立离岸贸易专用账户,以解决离岸经贸企业在交易中的外汇支付政策瓶颈。2013年,上海实行《上海市推进国际贸易中心建设条例》,明确推动离岸贸易发展。2013年,国务院批复同意《中国(上海)自由贸易试验区总体方案》,要求深化离岸贸易试点,研究适应离岸业务的税收政策。2014年,上海自贸区率先建成与境内市场有限隔离、与国际金融市场接轨的自由贸易账户(FT),以便利上海发展离岸贸易。

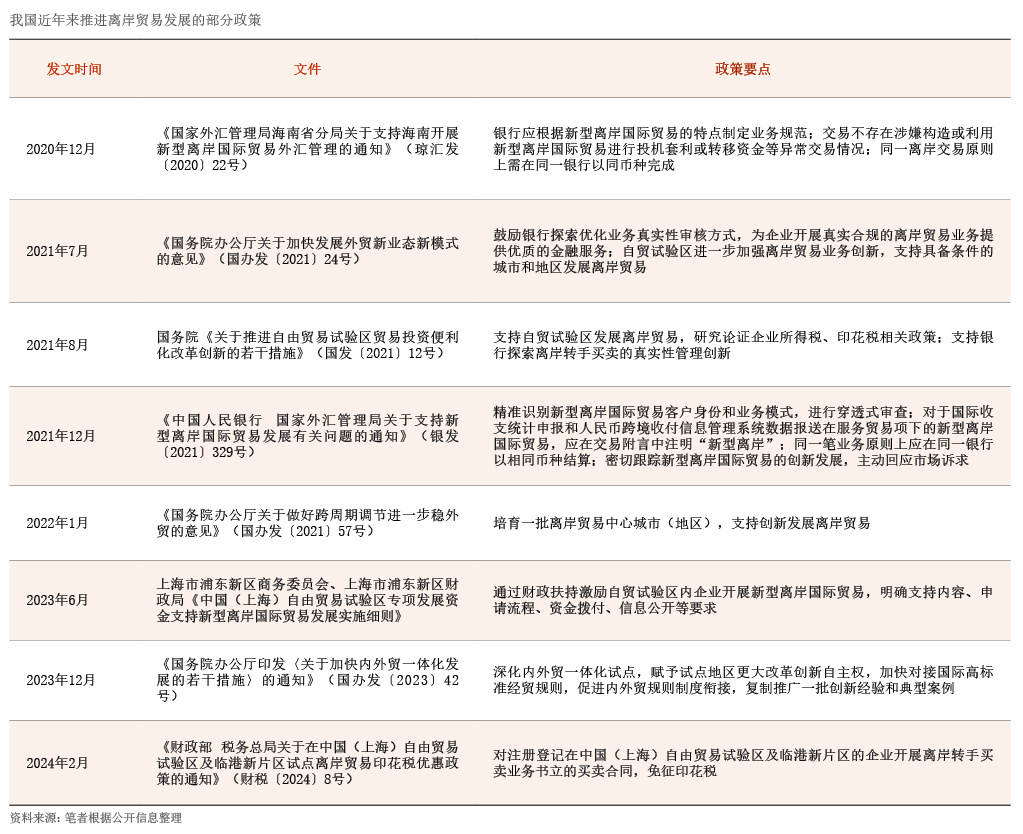

三是快速发展阶段,2015年至2023年。以2015年国务院批复深化上海自贸试验区改革开放,同时批复在广东、天津、福建设立自贸试验区为标志,我国离岸贸易发展进入快速发展的新阶段。我国共设立22个自贸试验区(含1个自由贸易港),对外开放新高地的制度创新功能为离岸贸易发展提供了良好契机。这一时期,国务院及有关部门和地方政府密集出台政策措施,支持和促进离岸贸易发展(见附表)。

四是全面深化发展阶段,2024年至今。2024年4月1日至2025年3月31日,离岸贸易印花税优惠政策在上海自贸试验区及临港新片区试点。这一政策试点,旨在减少企业在交易过程中的税收负担,增强上海自贸试验区及临港新片区离岸贸易业务的国际竞争力。2024年7月,党的二十届三中全会吹响进一步全面深化改革、推进中国式现代化的号角,明确提出加快推进离岸贸易发展,发展新型离岸国际贸易业务,