低利率环境下的银行理财发展思路

银行理财业务肩负的不仅是做好客户投资管理的职业使命,更是做好普惠金融大文章的站位担当,让更广大的老百姓通过负担得起的金融服务,分享经济高质量增长带来的新时代红利。在低利率环境下,银行理财要面对投资者风险偏好下移、债券市场资产荒、资产久期管理难题等挑战。对此,大中型银行理财机构在信用债、债券交易能力和风险控制能力上下功夫,地方性银行理财机构集中布局深耕“固收+”,均为应对挑战提供了有益思路。

银行理财业务总体情况

银行理财业务是指银行根据客户的不同需求和风险偏好,通过投资各种金融工具和资产,为客户提供的一种金融服务业务。根据《商业银行理财业务监督管理办法》,理财业务指商业银行接受投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务。

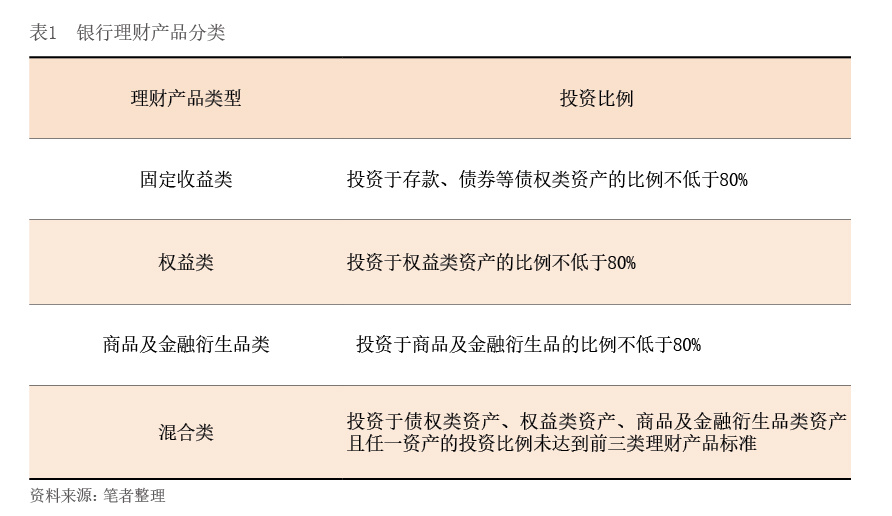

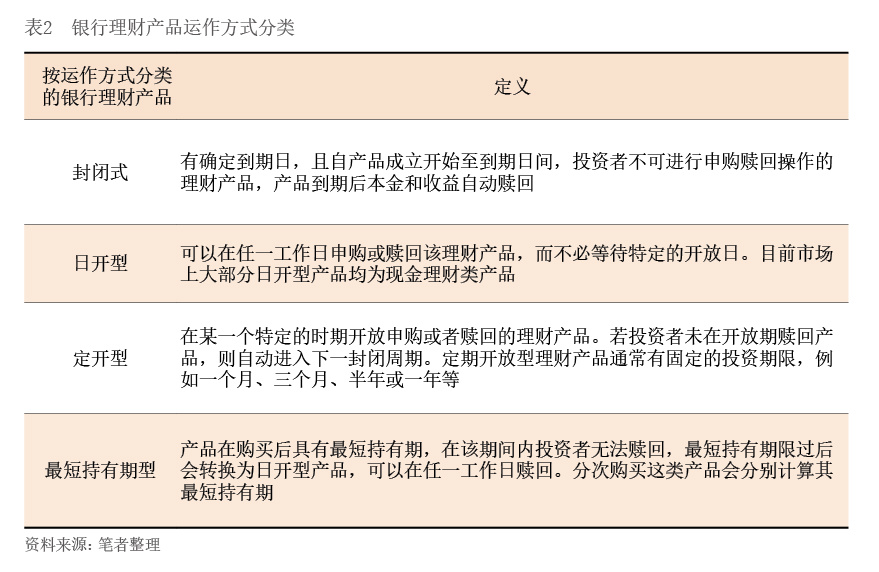

银行理财产品投资标的包括货币基金、定期和结构性存款、债券、基金和股票等多种形式。依照募集方式分类,银行理财产品可以分为公募理财产品和私募理财产品;依照投资性质分类,分为固定收益类(以下简称固收类)理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品(见表1);依照运作方式分类,分为封闭式理财产品和开放式理财产品。相较于封闭式产品,开放式产品的申赎更加灵活,且对操作的限制不大,开放式理财产品亦可以根据其运作期限分为每日开放型(以下简称日开型)、定期开放型(以下简称定开型)和最短持有期型(见表2)。这里要特殊说明的是,目前市面上比较流行的“固收+”产品,从监管口径看并没有正式定义。“固收+”产品实际上属于混合类产品,但是由于混合类的名称会让投资者感觉股票等权益类投资权重较大,而在当前股票指数走势环境下含“权”(权益类、混合类、商品和金融衍生品类)产品销售有一定难度,故而在营销时被包装为“固收+”产品。

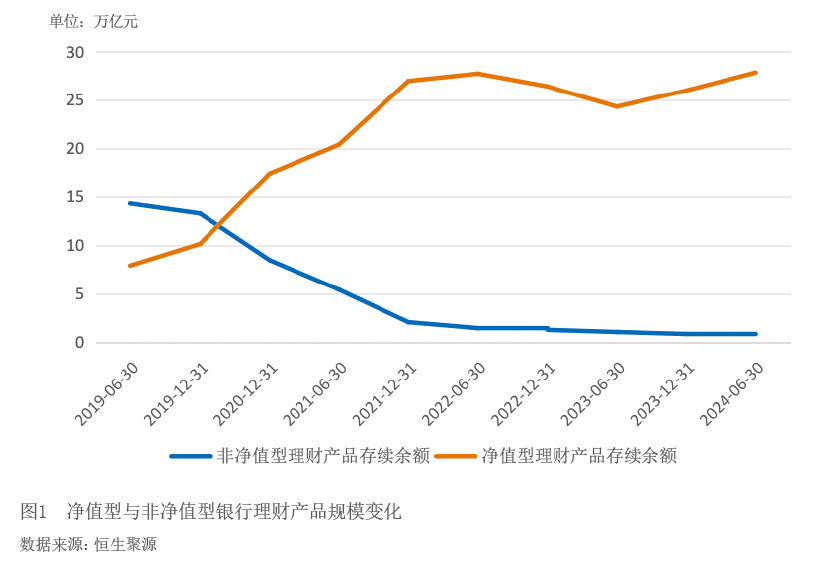

2018年4月27日,中国人民银行、原中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》(以下简称资管新规)。资管新规对银行理财市场的重要影响之一是要求理财产品净值化管理,这打破了银行理财产品以往刚性兑付的潜规则,也限制了资金池运作的管理方式,有效地降低了银行的系统性风险。过渡期结束后,资管新规于2022年正式落地实施,2年多来银行理财业务发展迅速。根据银行业理财登记托管中心数据,截至2024年6月末,全国239家银行机构和31家理财公司共存续理财产品约4万只,存续规模28.52万亿元(根据不同口径统计,截至2024年6月末,全国银行理财产品总规模突破30万亿元)。其中,净值型产品存续规模27.84万亿元,占比达97.61%(见图1)。

利率下行周期中的银行理财产品表现

近两年来,在我国市场利率水平整体下行的环境下,银行理财产品的投资收益总体上呈现稳健态势,平均收益率保持在正增长线以上。根据恒生聚源数据库数据,截至2024年6月末,银行理财产品在过去18个月的年化收益率均值为3.29%;其中,公募产品年化收益率均值为3.07%,私募产品年化收益率均值为5.23%。

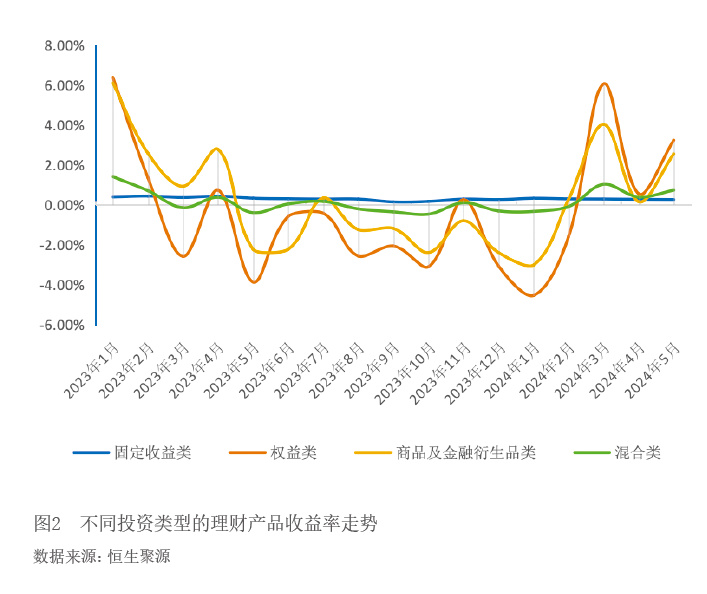

考虑到银行理财产品主要面向非高净值投资者的现状,以下分析均以公募类理财产品为例。2023年1月至2024年6月,公募固收类产品保持每月正收益,平均月度收益率为0.32%。固收类产品受投资标的价格的影响,其整体走势与国债收益率相近,略高于1年期国债收益率。混合类产品、权益类产品、商品类产品受市场影响较大,2023年5月至2024年2月的大部分时间均为负收益。2024年2月股市回暖,这三类产品随之出现反弹。截至2024年6月末,过去的18个月内,混合类产品的平均月度收益率为0.17%,权益类产品为-0.33%,商品类及金融衍生品类产品为0.24%(见图2)。

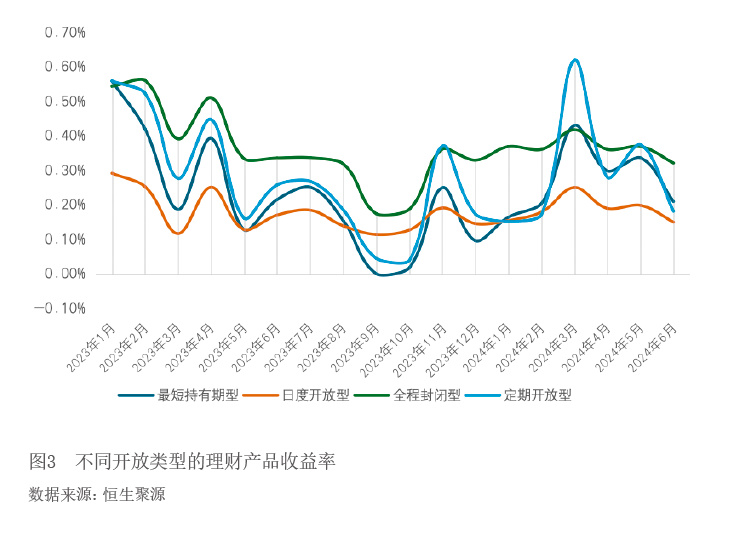

从产品运作模式看,封闭类产品收益较高,2023年1月至2024年6月的平均月度收益率为0.35%;最短持有期型、定期开放型产品的平均月度收益率分别为0.23%、0.29%;日度开放型产品由于存在较高的产品流动性需求,投资期限限制较大,收益表现较为逊色,平均月度收益率仅0.16%(见图3)。从产品不同运作模式的投资回报表现看,对产品持有期越长,且在持有期限内交易越不频繁的,收益率越高,这说明投资者的耐心和减少操作是资本保持增值收益的最好“伴侣”。

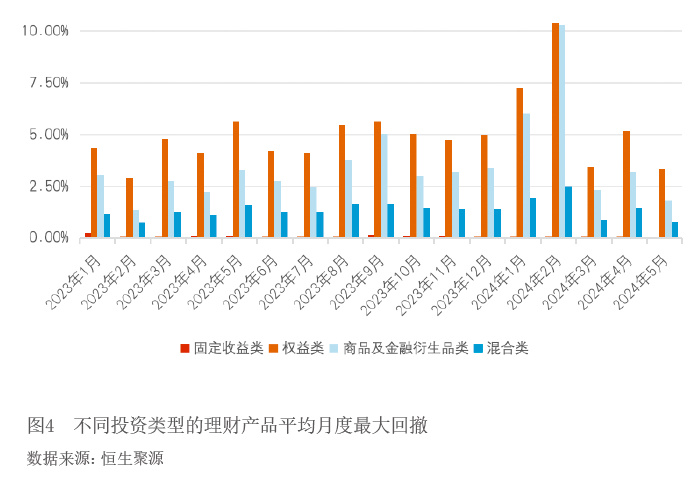

在2023年1月至2024年6月的区间内,银行理财产品整体上波动不大,每月平均最大回撤均在0.5%以下。分产品类型看,权益类产品的净值波动最大,在分析样本期间内每个月最大回撤均大于其余三类产品,平均每月最大回撤为5%;商品及金融衍生品类产品最大回撤走势与权益类相近,平均每月最大回撤为3.5%。需要特别说明的是,全市场权益类和商品及金融衍生品类银行理财产品在2024年2月回撤值均创新高,单月回撤高达10.3%左右。混合类产品回撤控制较为稳定,平均每月最大回撤为1.3%;固收类产品最为平稳,平均每月最大回撤可以控制在0.1%左右(见图4)。

从产品运作方式看,日开放型