从善如流:日元套息交易的历史角色与现实嬗变

日元套息交易曾被视为投机性外汇交易的代名词,在历次的2008年国际金融危机以前的区域性和全球性的金融动荡中,日元套息交易相关头寸的积累和解除,都曾起到推波助澜的作用。但近年来,随着日本银行业风险偏好的回落和国内家庭和机构投资者的全球配置的真实需求的兴起,日元套息交易正由不同以往的交易主体、出于不同以往的驱动因素进行,也助推了日本经济在国家层面的战略转型。从顺周期的套利行为到逆周期的投资配置,日元套息交易最终从善如流,顺应经济规律,回归经济动因。

日元套息交易的四个层次

套息交易通过借入低息货币,投资高息货币,在保留外汇敞口的情况下,同时获取利差和汇兑损益。套息交易最初来自于银行业对无抛补利率平价理论在现实条件下并不恒定成立的押注,常被认为具有较高的投机性。当全球货币流动性足够充裕、外汇市场波动性较小、货币之间的利率差异较大时,套息交易确实存在着较高的盈利空间。

然而,由于无抛补利率平价理论仍然以风险中性假设为前提,因此套息交易所取得的“利差”其实又可以被视为外汇市场风险溢价的一种表现形式,在外汇市场买入高息货币,与在股票市场买入高分红股票、在债券市场买入高收益债券,并无二致,都是做空宏观波动率的一种方式。实践中,套息交易确实不仅投资于货币市场的流动性资产,也会投资于资本市场的证券资产,从而进一步放大投资收益。套息交易的内涵也不再仅限于银行在外汇和货币市场之间的投机套利行为,还纳入了包括家庭和机构投资者的全球配置行为。

20世纪90年代以来,日本经历了资产泡沫破灭、老龄化少子化社会到来,其银行业流动性长期过剩,资本账户完全开放,而政策利率停滞在0附近,借入日元投资其他高息货币具有天然的便利性和盈利性,日元成为了全球套息交易当中最重要的融资货币,日元套息交易成为了过去30多年间塑造全球非美货币流动性最为重要的力量。在此期间,日本的银行、家庭和机构投资者先后登场,随着全球的政策周期、地缘格局、监管环境的变化,日元套息交易也完成了从套利到配置的嬗变。

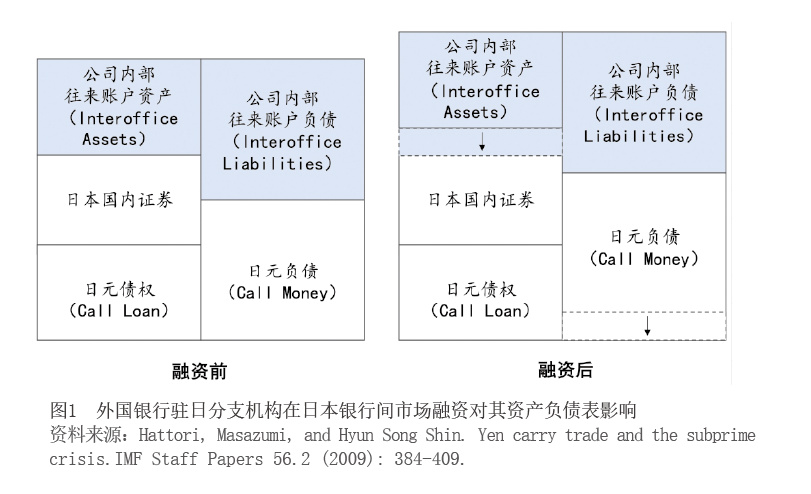

银行的套息交易是日元套息交易的第一个层次。国际清算银行经济顾问兼研究主管申铉松最早注意到外国银行总部与其驻日分支机构之间的公司内部往来账户(Interoffice Accounts)与日元套息交易之间的关系。外国银行驻日分支机构在日本银行间市场以低成本借入日元,然后通过公司内部往来账户将这些资金调配给其境外总部或其他分支机构,用于在其他市场以其他货币进行放贷。资产端,外国银行驻日分支机构增加对母公司的债权,会带来公司内部往来账户资产(Interoffice Assets)的增加;负债端,表现为外国银行驻日分支机构在日本银行间市场的日元负债(Call Money)的增加(见图1)。

家庭的套息交易是日元套息交易的第二个层次。这是通过日本的个人投资者购买外币零售债券(Uridashi Bond)、参与外汇保证金交易以及投资外币投资信托等方式进行的。外币零售债券是由政府或企业在境外发行,并在日本市场销售的以外币计价的债券,通常用新西兰元或澳大利亚元等高收益货币计价,提供比日元存款或日本国债更高的收益率。个人的外汇保证金交易在日本有明确监管立法,具有高频率和高流动性的特点。外币投资信托下的套息交易则更多对外汇市场的长期供需产生影响。

机构投资者的套息交易是日元套息交易的第三个层次。它主要是指日本养老金、保险资金等机构的境外投资当中未进行汇率风险敞口对冲的部分。近年来,由于在以日元作为本位货币进行的境外投资当中,汇率风险的对冲成本越来越高,100%的汇率风险对冲已经成为过去时,2023年,日本主要寿险公司境外投资当中的汇率对冲比率仅为46%,更加灵活、动态的汇率敞口风险机制成为了日本机构投资者的首要选择。

国家层面的套息交易是日元套息交易的第四个层次。这是银行、家庭和机构投资者进行日元套息交易之后的最终结果。1994年,日本的国际收支初次收入净额累计量首次超过了对外直接投资净流出的累计量,对外投资开始产生收益并逐年提升。结合日本的国际收支平衡表和国际投资头寸表数据,日本对外的国际储蓄积累净资产规模在1994—2023年间增长了7倍,资产端相对负债端的利差还在此30年间从-0.10%逐步扩大至1.69%,这也成为了日本应对老龄化少子化社会最坚实的经济基础。

银行的日元套息交易具有顺周期性

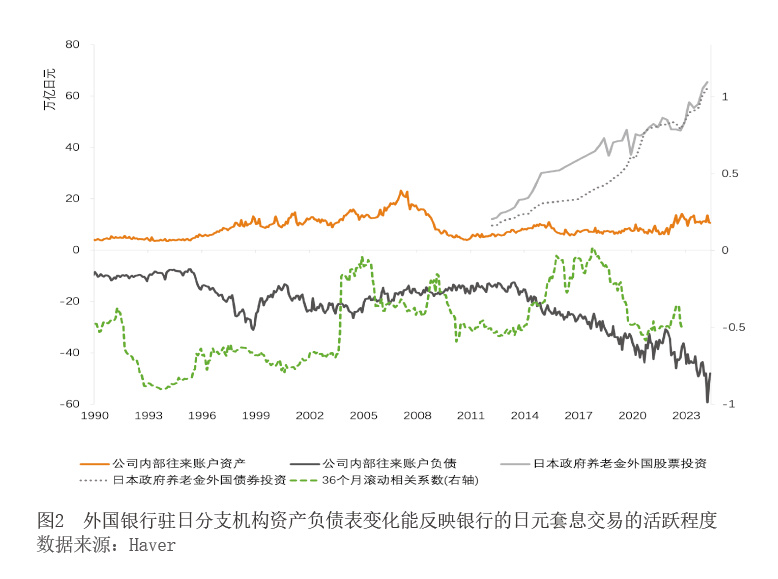

我们以外国银行驻日分支机构的资产负债表作为观察银行日元套息交易的窗口,银行间资产净变动(日元债权与日元负债之差)与公司内部往来账户净资产变动的滚动36个月相关系数可以反映银行的日元套息交易活跃程度。如果两者相关系数接近-1,则表明该银行在日本银行间市场融入的日元几乎全部转移到日本境外进行套息交易;如果两者相关系数大于-1,则表明该银行在日本银行间市场融入的日元主要用于投资日本境内资产。结合历史背景,可以将银行的日元套息交易划分为两个阶段(见图2):

第一阶段,1990年至2008年国际金融危机前,日本处于泡沫破灭后资产负债表衰退期,该时期银行是日元套息交易市场上最活跃的主体。银行通过套息交易,向全球金融市场提供大量流动性,日元始终是外汇市场交易量第三大的货币。同时,日本家庭开始转向境外投资,作为家庭理财手段的套息交易也开始兴起,诞生了外汇市场的重要参与者“渡边太太(Mrs Watanabe)”群体。

第二阶段,2008年至今,国际金融危机爆发后银行套息交易活动有所减弱,但家庭的套息交易仍保持着较高的活跃度。2012年后,随着“安倍经济学”的推行,日本进入再通胀时期,由于持续的低利率侵蚀了机构投资者的投资回报,养老金、保险公司纷纷转向境外市场。而随着日本国内资产价格的上升,银行更热衷于持有日本资产净多头,而非持有日元净空头。因此,该时期家庭和机构投资者逐渐取代银行成为套息交易市场上的主要参与者。

银行的套息交易活动呈现出明显的周期性。这种顺周期性的根源在于银行主动管理资产负债表,顺应经济周期调控目标杠杆水平。套息交易为银行提供了低成本融资的方式,本质上是银行加杠杆进行套利的过程。在经济繁荣期,外国资产价格上升,银行资产增加但负债不变,杠杆率下降。由于银行以利润最大化为目的,有动力主动提升杠杆率至目标水平,扩大套息交易规模,借入更多低息货币,导致负债增加和杠杆率回升,资产负债表扩张。同时,银行套息交易会增加对外国资产的需求,推动资产价格进一步上涨,在经济繁荣期助长资产泡沫。

经济萧条期,外国资产价格下跌,银行资产缩减但负债不变,杠杆率上升。为满足监管要求,银行需主动下调杠杆率至目标水平,缩小套息交易规模,导致负债减少和杠杆率下降,资产负债表收缩。银行套息交易逆转导致大量外国高息资产被抛售,引起资产价格进一步下跌,大量低息货币空头平仓还会引发挤兑,造成流动性危机,在经济萧条期加速泡沫破裂。

银行套息交易活跃度与经济周期正相关,具有放大经济周期的作用。这种放大作用不仅是银行自身参与套息交易的结果,还源于银行是金融系统中流动性供给的中枢。银行通过放贷为其他市场主体提供参与套利行为的资金,导致整体杠杆水平上升,套利活动变得更加活跃。套息交易的影响被进一步放大,其作用不仅局限在外汇市场,而是在整个金融系统中都具有广泛的传导效应。金融系统的脆弱性也在顺周期的套息交易助推下不断积累,在繁荣期制造资产泡沫,也酝酿了萧条期的风暴隐患。

2008年前数次金融危机爆发,日元套息交易相关头寸的积累和解除,都对其起到了推波助澜的作用。在日本泡沫经济破裂后,国内经济增长乏力,利率持续走低。日本银行业向泰国等东南亚新兴市场大规模放贷,以实现收益最大化。泰国外债占国内生产总值(GDP)的比重从1991年的44%大幅上升至1996年的66%,大量资本的涌入导致泰国金融市场过热,并加剧了资产价格泡沫的形成。199