墨西哥比索的异常波动与日元套息交易影响

2023年以来,墨西哥比索从大涨到大跌,走出了和多数新兴国家货币不同的变化曲线。回顾比索这一轮剧烈波动,除了国内政治经济基本面变化外,外部主要扰动因素不是美元,反而是日元及其套息交易浪潮。未来由于墨西哥国内经济放缓、日元进入加息周期、美国大选不确定性等因素,比索前景可能仍会再起波澜。中资企业近期赴墨投资激增,展业的同时也应高度关注汇率等风险,提前做好应对波动的方案。

近两年来墨西哥比索走势呈现四个反常特点

2023年以来,墨西哥比索扭转了20年以来“跌跌不休”的局面,一度高歌猛进,2023年成为在美联储加息周期里为数不多升值的新兴市场货币,但进入2024年墨西哥比索却开始大幅波动贬值。回顾这一轮比索大起大落,有以下四个特征值得关注:

一是在美联储加息周期中墨西哥比索表现异常强势,随着2024年降息预期升温比索反而贬值。一般而言,美联储加息,美元走强,更多资金流入美国,新兴市场货币吸引力减弱,汇率贬值,在本轮美联储加息周期里,墨西哥比索却非同寻常。一方面,美联储加息时墨西哥比索表现强势。美联储自2022年3月进入新一轮加息周期,持续加息到2023年7月累计加息11次,在此轮加息周期中墨西哥比索对美元不仅没有贬值,反而成为升值最为突出的货币,升值幅度达到18%左右。另一方面,墨西哥比索并没有因为美联储降息预期逐步升温而获得支撑,反而大幅走弱。2023年末至2024年8月,美联储降息预期在这段时间内逐步升温,新兴市场货币汇率压力普遍减小,但墨西哥比索反而大幅贬值14%左右。

二是比索在墨美利差收窄时升值,在利差扩大时却大幅贬值。这轮比索和墨美利差走势相反,比如2023年3月到6月,墨西哥和美国之间的1年期国债收益率利差从7%左右收窄到6%左右,比索没有因为利差收窄贬值,反而升值了5.7%。又比如2024年4月到7月,墨美利差从6%左右扩大至6.5%左右,比索却贬值了11.6%。

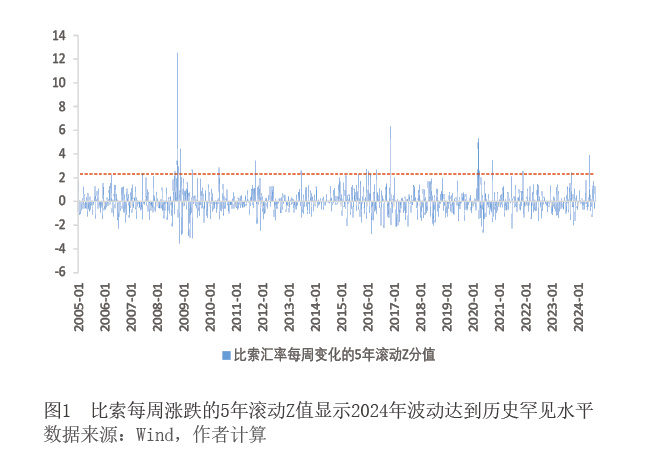

三是2024年墨西哥比索贬值达到了历史上危机时期的波动水平。2024年以来比索有两波较大的贬值,分别是6月墨西哥大选和7月下旬,尤其是大选后一周比索的贬值幅度就达到4.6%。通过对每周美元兑墨西哥比索汇率历史数据进行标准差和均值处理得到5年滚动Z分数可以看到(见图1),6月第一周贬值的Z值达到了3.9,过去25年里只有三次动荡高于这个水平,包括2008年国际金融危机、2016年特朗普胜选、2020年新冠疫情暴发。此外,8月的单周贬值幅度虽然没有6月大,但自7月16号到8月5日的累计贬值也达到了9.7%。

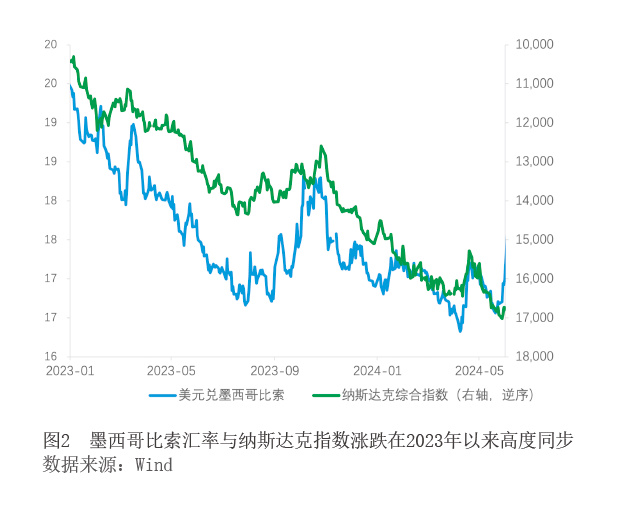

四是墨西哥比索汇率与纳斯达克指数高度相关,同涨同跌。进入2023年,纳斯达克指数一路上涨,直到8月退潮,其间涨了37.6%,墨西哥比索汇率也一路升值,涨了13.9%,当年8月之后纳斯达克指数短暂回调,墨西哥比索也和纳斯达克指数同步走弱,10月纳斯达克指数再次开始暴涨,直到2024年3月,涨幅为23.2%,墨西哥比索同样升值了6%(见图2)。2024年7月末日本央行鹰派加息之后,日元套息交易集中平仓,纳斯达克指数和墨西哥比索双双大幅走弱,也是同步波动。但在2023年之前,墨西哥比索汇率和纳斯达克指数的相关性并没有这两年高。

墨西哥比索大起大落的原因

墨西哥比索被称为“套息之王”,本轮大起大落和新一轮日元套息交易浪潮紧密相关,背后是墨西哥和日本利差达到历史新高峰。而且,在这一轮潮起潮落中,衍生品推动、日本散户杠杆交易激增、墨西哥大选结果超预期,以及移民汇款及外商直接投资(FDI)流入波动等多重因素,都对比索产生了重要影响,使得近两年比索走出了异常的曲线。

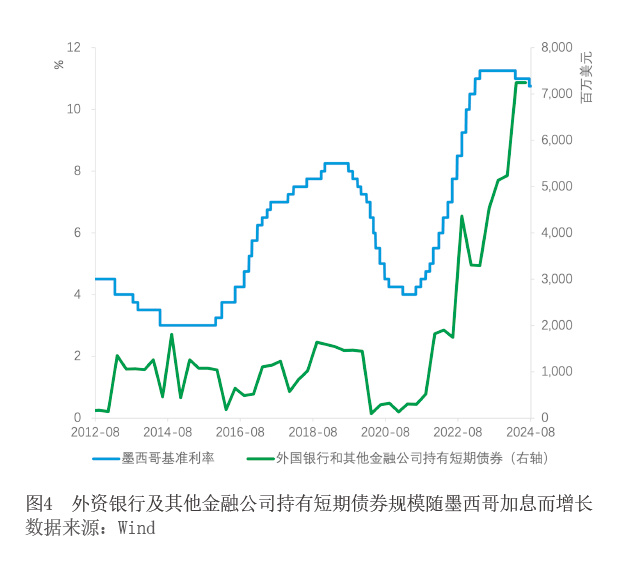

一是2023年以来墨西哥和日本利差空前扩大,创造了20年来最大的套息空间,形成了新一轮套息交易高峰。墨西哥比索是新兴市场里最具有流动性的货币之一,在多个历史阶段都出现了利率高和利差大的特征,是全球套息交易的热门货币。从过去10年来看,墨西哥基准利率上行和下行与对外短期负债增加和减少高度同步,每次利率上行期间都容易吸引外资流入。2023年以来比索表现与历史不同的是,墨西哥央行为了抗击通胀持续两年加息,在2023年最高达到11.25%,墨西哥和日本之间利差高峰时超过11个百分点以上,比上一轮利差峰值高出4个百分点左右,为20年来最高水平(见图3),历史上罕见的利差对套息交易投资者形成了极大的吸引力,吸引大量外部资金涌入。从外部商业银行和其他金融公司持有债券情况来看,2021年末持有规模为18.1亿美元,此后一路上扬,到2024年一季度持有规模合计达到了72.4亿美元,翻了3倍(见图4)。

二是本轮套息交易中投资者通过衍生品交易获得大量比索头寸,使得比索波动性更大。美国达拉斯联储认为,在本轮买入墨西哥比索交易飙升的同时,外资持有墨西哥国债规模上升幅度没有那么大,说明本轮比索升值还很大程度上受到了衍生品合约的推动。从墨西哥比索期货合约的非商业持仓来看,整体上净头寸与汇率高度同步、同涨同跌(见图5)。特别是进入2023年之后,净多头合约数持续上升,达到了近年来的峰值水平,成为本轮比索强势升值的重要推动力。但反过来,2024年6月到8月净多头断崖式下滑,导致了墨西哥比索急剧贬值。这类衍生品合约通常具有非常高的杠杆属性,使得墨西哥比索更容易大涨大跌、急剧波动。特别值得关注的是,本轮墨西哥比索的期货头寸波动节奏,和纳斯达克指数期货头寸变化相近,均在2023年以来大幅攀升,反映了背后都有同样的资金力量,这也就解释了为何