低利率环境下的资产配置思考

近年来,伴随科技进步、全球化进程、人口增速放缓,全球经济潜在增长中枢下移,资本的实际投资边际回报率不断降低,全球主要经济体的实际均衡利率下行,低利率环境成为越来越多经济体所面临的挑战。学术界和业界对我国将在一段时间内处于低利率环境也逐渐达成共识。投资者如何在低利率环境下配置资产、实现财富的保值增值,成为备受关注的课题。横向观察全球主要发达经济体,不难发现,不少发达经济体在经济发展历程中都经历过一段甚至更长时期的低利率环境。笔者尝试分析日本投资者在低利率周期中的资产配置策略,以邻为镜,进一步思考如何结合我国经济社会实际进行有效的资产配置。

日本低利率时代的资产配置策略

从20世纪90年代初至今,日本无风险利率一路下行,从高利率下降到低利率、零利率再到负利率,低利率环境伴随日本经济发展近30年。回顾日本利率下行周期,对理解日本居民及机构投资者的资产配置策略很有帮助。

日本利率下行过程及资产表现

20世纪80年代末90年代初,日本经济发展达到顶峰,股市和房地产市场疯狂上涨。日本央行观察到经济过热,主动收紧银根,执行加息政策,其中央银行政策利率从2.5%的低位快速升至6%,10年期国债利率也从3.6%左右的低位升至7.6%。金融市场流动性快速收缩后,风险资产价格也快速回落,房地产市场与股票市场泡沫破裂。房地产泡沫破裂使得日本居民部门和私营企业部门的资产负债表受到严重影响,引发所谓的“资产负债表衰退”,日本经济增长乏力,物价下行,陷入通缩。为挽救日本经济,日本央行开始施行宽松的货币政策,从1991年年中到1995年三季度连续9次下调政策利率,日本中央银行政策利率从高点的6%下调至0.5%低位,10年期国债利率从高点的约7.6%下行至约1%低位。然而,日本经济增速及物价表现并没有得到好转。1997年亚洲金融危机爆发,日本经济再次受到重创,为维护经济发展,日本中央银行将政策利率下降至0,由此开启“零利率”时代。

通缩环境使得日本经济持续低迷,日本央行为刺激经济发展,实施宽松货币政策,日本成为“负利率”经济体。2001年,为应对日本经济衰退以及固定资产投资持续萎靡,在债券市场利率已经接近于零的情况下,日本货币当局提出量化宽松(QE)政策。2013年,时任日本中央银行行长的黑田东彦践行“安倍经济学”,进一步加大货币宽松力度,推行量化质化宽松(QQE)政策。日本央行资产负债表急速扩张,截至2023年末,日本央行资产达750万亿日元,较2013年增长374%。日本10年期国债收益率从1997年底跌破2%开始,长期在0—1%低位徘徊,2016年、2019年还曾降至零以下(见图1)。

从资本市场看,日本经济泡沫破裂后,1990年至2012年间,日本股市经历了20多年的震荡下行。在2013年进阶版量化宽松政策后,日本股市开启上涨周期,特别是2024年以来,日本股市屡创新高,已经突破泡沫破裂前的高点。从房地产市场看,1991年日本房地产价格达到高点后一路下跌,经历近20年的连续下行,在2013年QQE政策开启后,房地产市场企稳回升,但并没有像股市一样回到泡沫前的高点(见图2)。

日本居民部门的资产配置策略变化

在长达近30年的低利率环境下,日本居民部门的资产配置策略经历了显著变化(见图3)。

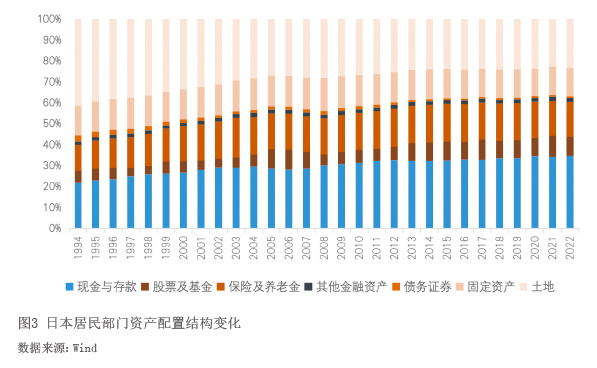

一是固定资产等非金融相关资产在日本居民部门的资产配置占比显著下降。根据万得(Wind)数据,非金融资产在日本居民部门的占比从1994年的近56%下降至2022年的约37%,其中土地资产等相关不动产资产的占比从约41%下降至约23%。

二是现金及银行存款等现金类相关资产在日本居民部门的资产配置占比显著提升。虽然日本2年期定期存款利率在1997年降至0.5%以下,日本居民还是大幅增加银行存款,存款在居民资产配置的占比从1994年的22%提升至2022年的35%左右。根据日本央行披露的数据,截至2023年3月末,日本一般家庭的金融类资产中,现金存款的占比为54%,显著高于同属发达经济体的美国(13%)及欧元区(36%)。

三是日本居民对债券资产和股票资产配置有显著变化。20世纪90年代初,日本股市泡沫破裂后,日本居民的股票类资产在家庭金融资产占比整体在4%—10%,主要随股市整体行情表现而波动;2013年后,随着日本股市企稳回升,日本居民逐渐增加对股票资产的配置比例。对于债券类资产来说,日本进入零利率时代后,债券类资产的收益率大幅降低,对日本居民的吸引力不断下降,截至2022年末,债券类资产(债务证券)占日本居民资产配置的比例不足1%。

在长期低利率的环境下,日本的机构投资者为获取超额收益尝试了不同的资产配置策略。在固定收益配置策略方面,由于20世纪90年代经济泡沫的破裂,日本大量公司债券发生违约,叠加极低利率的政策环境,日本的机构投资者在这一时期主要采用拉长久期的利率策略,以及选取具有公共事业行业属性的信用债策略。一方面,在利率长期趋势性下行的背景下,适当拉长组合久期可以获取债券价格上涨带来的资本利得;另一方面,选取具有公共事业属性的能源、电力、水务及铁路运输等行业公司信用债,可以避免信用风险发生,以尽可能获取一部分的信用利差收益。

在股票配置策略方面,日本股市泡沫破裂后经历了长时期的下跌,在日本股市缺乏优秀投资标的情况下,日本机构投资者瞄准海外发达经济体及新兴经济体股票市场。特别是基于日本接近于零的市场利率和极低的融资成本,大量日本机构投资者在本土市场得到日元融资,将获得的低成本资金在全球范围内进行投资。因此,海外资本市场投资成为日本机构投资者在长时期低利率环境下的主要股票投资策略。

在外汇交易方面,日本的低利率环境使得日元成为国际上的低息融资货币,外汇市场的套息交易一度成为日本机构投资者和居民获取