美联储降息周期下外汇市场主要币种走势

2024年8月以来,市场对美联储9月降息的预期不断上升,市场的交易重心切换至9月的降息幅度。无论美联储首次降息幅度为25个基点还是50个基点,全球主要经济体货币政策转向已经确认,包括欧元区、英国及加拿大在内的许多经济体央行已先于美联储开始降息。在全球利率由限制性转入宽松的大背景下,主要货币走势由于基本面形势的不同料将出现明显分化。

美元尚不具备大幅下行基础

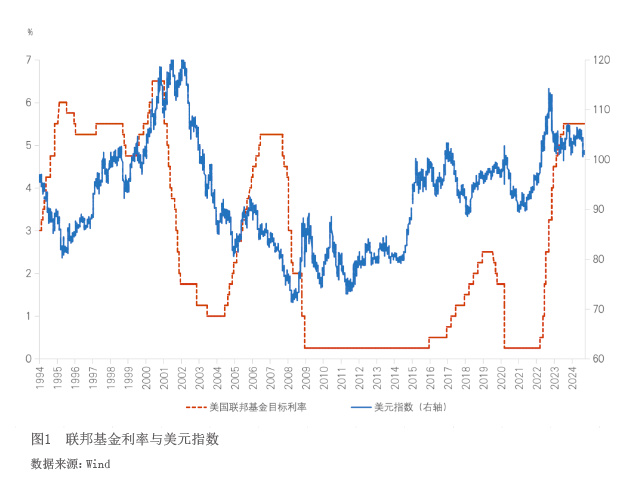

从历史走势看,美联储开启降息周期与美元指数趋势性走弱没有必然联系,但往往在降息启动前,市场交易降息预期会驱使美元指数走弱,波动性也同步增强(见图1)。当前,在经历了多轮多空力量的博弈后,9月上旬期货市场对美联储2024年内降息幅度的定价已经达到了110个基点,但从2024年以来的情况看,市场对美联储降息前景的预期往往过于乐观。短期来看,在当前降息预期如此充分的前提下,降息靴子落地后美元指数有可能走弱,但未必会明显下行。

中长期来看,美元指数可能尚不具备趋势性下行的基础。

第一,美联储本轮的降息更像是“防御式”而非“衰退式”。防御式降息是指美联储在美国经济尚未明显恶化的情况下开启降息,主要目的是通过降低利率来提振信心和促进投资,以防范未来的经济衰退风险。自1980年以来,美联储共经历了8轮降息周期,其中,比较典型的预防式降息分别是以1984年10月、1995年7月、1998年9月为起始时间的降息周期。从历史经验看,在预防式降息背景下,美元指数一般在短期下跌后重新走强,主要原因在于美联储通过降息避免了经济衰退,提振经济增长,带动美元指数走强。

第二,基本面的相对优势将为美元走势提供支撑。受益于移民的流入、人工智能等新技术对劳动生产率的提升,以及拜登政府经济刺激法案对投资的带动,美国经济在2024年上半年显著强于其他主要发达经济体。据国际货币基金组织(IMF)的最新预测,2024—2025年,美国经济增长仍将领先其他发达经济体。

第三,美元的中性利率可能已经上升。美联储将利率维持在限制性水平已超过14个月,但从本轮通胀粘性及就业市场依旧偏紧的状态来看,美元的中性利率可能与过去几十年相比有了明显抬升。背后的原因除了经济、人口结构的变化,还可能与政府巨额的债务水平密不可分。中长期来看,在美元利率中枢随美国通胀中枢同步上移的背景下,即便美联储降息,美元也不太可能大幅走弱。

第四,全球地缘政治风险持续,避险情绪或利好美元配置。从年内看,美国大选是2024年最大的不确定性变量,选举的临近往往会放大美元指数的波动,不确定性本身就会为美元带来额外的风险溢价补偿。不过,无论哈里斯还是特朗普当选美国总统,两党的政治主张都可能是加强贸易保护或增加赤字,均指向支撑美元指数。中长期看,全球主要地区地缘政治冲突尚未有明显的改善迹象,美元的避险属性仍将较为突出。

欧元或震荡下行

在美联储历次预防式降息周期中,降息前欧元的表现有涨有跌,而降息后普遍呈现短期横盘震荡后转跌,中长期则涨跌互现。在美联储于1995年7月、1998年9月开始的两次预防式降息中,欧元在降息前出现大幅上涨,在降息后均回调下跌。当前,欧元走势主要受美元指数的影响。在美联储9月降息前,美元指数持续下跌至一年来低点,欧元则大幅上涨创近一年新高。预计随着美联储开启降息周期,欧元缺乏上涨动能,将逐步震荡下行。

短期看,在美联储降息落地后,美元指数短期或相对走弱,欧元可能小幅上行,但上行空间有限。若美联储超预期大幅降息50个基点,欧元将获得进一步的上涨动能。不过,在市场充分消化美联储降息利好因素后,欧元将逐步回调。

中长期看,欧元受到经济基本面、欧美货币政策差异、政治事件等多种因素影响,可能不具备持续走强动能。

第一,欧元区经济复苏态势偏弱。近期公布的数据显示,欧元区2024年8月制造业采购经理指数(PMI)降至8个月低点,德国综合PMI连续2个月萎缩,法国8月制造业PMI持续疲软。欧元区8月消费者信心指数同样回落,反映欧元区经济低迷,短期经济前景不容乐观。另据欧盟委员会预测,2024年和2025年欧元区经济将分别增长0.8%和1.4%,预期增速均慢于美国。此外,欧洲央行的宽松政策进度偏慢,或拖累欧元区经济复苏。在经济基本面持续偏弱的情况下,欧元缺乏持续走强动能。

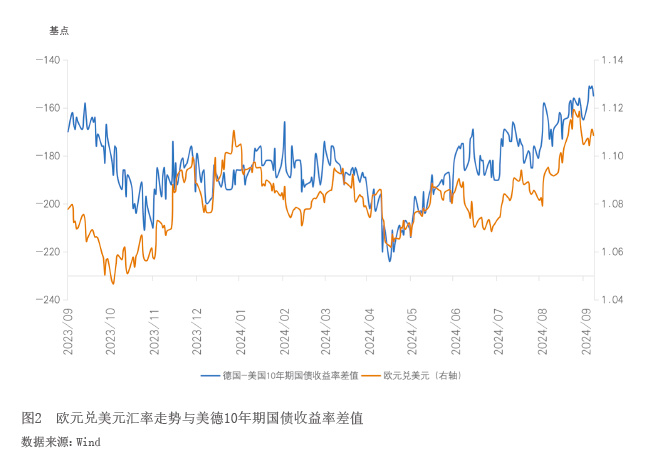

第二,美欧利差仍将对欧元造成压力。从欧洲央行单一通胀目标的角度看,在调和消费者价格指数(HICP)回落至目标区间后,欧洲央行开启了降息。但与此同时,由于美元中枢利率的抬升,欧美利差可能难以回归历史水平,不利于欧元表现(见图2)。

第三,政治事件扰动拖累欧元表现。当前,欧洲政治碎片化局势愈发明显,极右翼影响或将长期存在,这将引发市场对欧洲政治不稳定的持续担忧,拖累欧元表现。

英镑或震荡偏强