国际大宗商品价格走势回顾与展望

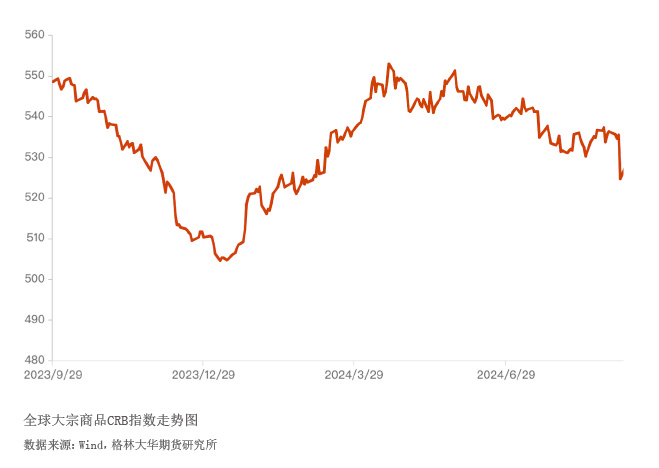

2024年以来,全球宏观经济呈现弱复苏态势,市场对美联储降息的预期在反复中不断增强。全球大宗商品价格整体呈现先扬后抑态势(见图),特别是进入下半年以来不同品种价格走势出现明显分化。展望年内剩余时间,全球宏观经济增长形势以及主要经济体货币政策变化等宏观层面因素仍将对大宗商品价格产生重要影响。与此同时,不同品种价格走势受制于基本面形势的差异或继续呈现分化态势。笔者将结合基本面情况,对2024年以来原油、贵金属、有色金属、农产品价格走势进行回顾,并对其年内剩余时间的走势前景进行展望。

国际原油价格或将震荡下行

2024年1月至7月上旬,国际油价呈现震荡上行态势。石油输出国组织(OPEC)成员国及部分其他产油国组成的OPEC+维持减产、俄罗斯原油出口降低等限制了原油的供给,导致1—7月国际油价整体上行。1—7月,国际原油总产量同比下降5.3%,同时OPEC+成员国海运原油出口量较2023年底减少了约100万桶/日。特别是沙特、俄罗斯原油出口回落较为明显。沙特6—7月海运原油出口降幅一度达到90万桶/日,降至近10个月以来新低,主要原因在于夏季发电需求旺盛消化了更多原油,进而减少了原油出口,而俄罗斯也因夏季国内炼油需求提升进而减少了原油出口。

7月中旬以来,国际原油价格呈现震荡下行态势,主要原因在于需求端预期转弱。进入2024年下半年,全球主要经济体增长形势疲弱,主要原油消费国需求前景并不乐观,对原油消费水平形成明显打压。供给方面,OPEC+整体延续减产,但其他产油国供给相对充足,且OPEC+开始考虑退出减产。8月1日OPEC+召开的联合部长级监督委员会(JMMC)双月度会议并未调整原定于2024年四季度至2025年三季度陆续退出216.4万桶/日的超额自愿减产政策,同时重申随时可根据市场情况暂停或逆转减产退出计划。9月初OPEC+会议延续了大部分的减产,但此次会议上也释放了未来OPEC+将逐步退出减产的信号。其中,八个OPEC+成员国同意将减产措施延长至11月底,此后这些措施将于12月1日起逐步取消,同时阿联酋提高了2025年的产量配额,这可能加大2024年四季度及2025年的原油供给压力。

整体来看,2023年以来,在全球原油需求表现低迷的背景下,OPEC+ 通过持续减产来维持原油市场相对平衡,这是支撑国际油价的重要原因。展望后市,在原油需求持续低迷的情况下,若OPEC+逐步退出减产,将对原油供需局面形成较强的负面冲击。从2024年内的情况看,四季度OPEC+存在逐步恢复产量的预期,可能推升全球原油供给,使得原油价格进一步震荡下行。

贵金属价格中长期上涨动能仍在

2024年以来国际贵金属价格持续上涨,1—8月国际金价累计上涨超24%,国际白银价格累计上涨18%。全球地缘政治风险持续、新兴市场央行增持黄金以及市场对美联储降息预期数次升温是导致贵金属价格上涨的主要原因。

值得注意的是,8月黄金价格涨势有所滞缓,白银价格一度出现下跌,主要是受到市场对美联储首次降息幅度预期摇摆的影响。进入2024年三季度,市场对美联储9月开启降息的预期升温,关注焦点进一步转向首次降息幅度如何。而从