提高数据透明度 保障对外金融行稳致远

提高对外金融数据透明度不仅是化解金融风险、处置债务所必需的基础工作,也是实现对外投融资可持续发展的重要制度保障。当前,我国对外金融数据披露与国际标准接轨扎实推进,但比较分析表明,我国的对外金融数据披露工作仍存在明显短板。进一步提高对外金融数据披露透明度的主要难点是深层次的体制机制障碍。要提高对外金融数据透明度,必须进一步深化改革、系统集成,才能有效应对国际风险,维护我国海外资产安全,保障我国对外金融行稳致远。

提高对外金融数据透明度的必要性

过去十余年,我国迅速成为世界主要的跨境投融资来源国,也是新冠疫情后中低收入国家债务危机解决、国际融资治理体系改革的重大利益攸关方。2013年共建“一带一路”倡议发起后,我国企业加快“走出去”,金融机构积极提供信贷支持,我国已成为最大的发展中国家的官方双边债权国。2020年新冠疫情暴发后,我国不仅在二十国集团(G20)“暂缓债务偿付倡议(即对最贫困国家缓债的倡议)”的落实中承担了最大成本,也在“缓债倡议后续债务处理共同框架(即债务处理共同框架)”下对赞比亚等重债危机国的债务重组减免发挥了关键作用。在多边框架下处置中低收入国家的不可持续债务要求谈判各方信息共享,提高对外金融数据透明度已成为新冠疫情结束后处置境外主权相关债务的前提条件。

金融数据不透明本身就是风险,提高透明度的重点从国内扩展到对外金融领域是金融系统防风险、强监管的必然发展。在2020年,中国银保监会就发布《健全银行业保险业公司治理三年行动方案》,2021年,中国银保监会又发布《银行保险机构公司治理准则》,可见我国金融监管强调“真实、准确、完整、及时”的信息披露,希望通过提高公司治理透明度和强化外部市场约束以降低和防控金融风险。2023年,国家金融监管总局印发《银行业金融机构国别风险管理办法》,明确对涉外金融的境外风险要加强监管。

提高对外金融数据透明度有利于问责,有利于降低因不透明带来的资产风险,是重启新兴市场与发达国家官方支持的跨境融资国际规则谈判的必要条件,有利于在国际治理体系的改革中维护我国的利益。跨境金融如国际信贷有债权债务两方,单方面控制信息披露很难持久。所有接受国际救助的债务国都必须加强债务管理和数据披露,这也倒逼债权国提高国际信贷透明度。数据披露欠缺易引起国外根据二手、三手资料进行猜测,出现“隐藏债务”的曲解,甚至是“债务陷阱”的攻击。谣言止于公开,互信缘于透明,对付偏见谬误的最好办法是信息公开透明。

提高对外金融数据透明度是应对国际供应链调整、国内产业转型、资产收益率下行等挑战,我国企业加大对外投融资、优化海外产业布局的客观需求。2024年7月,商务部、中国人民银行、国家金融监管总局、国家外汇管理局联合发布《关于加强商务和金融协同 更大力度支持跨境贸易和投资高质量发展的意见》,强调守牢安全底线,做好跨境投资金融风险防控。我国对外投融资的可持续、企业海外资产的安全均要求与时俱进,在保障信息安全的前提下提高透明度,为可持续对外投融资提供制度保障。

我国对外金融数据透明度的发展和提高

我国是G20、国际货币基金组织(IMF)、金融稳定委员会(FSB)的主要成员,不仅积极参与了2008年国际金融危机后“数据缺口倡议(DGI)”透明度准则的制定,还认真落实DGI的各项建议。通过落实DGI第一阶段和第二阶段行动方案,我国债券、国际收支头寸、公共部门债务等领域的统计制度进一步完善,金融稳定指标的制定和发布频率也取得显著进展。

我国还结合国情,不断向IMF、世界银行、国际清算银行等多边机构倡导的数据规范和透明度准则看齐。2014年,我国加入IMF的数据公布特殊标准(SDDS),该标准涉及实体经济、财政、金融、对外和社会人口等五个方面的统计指标。加入了SDDS的国家承诺按照具体的覆盖范围、频率和时效性要求公布规定类别的数据,也有义务向公众和市场参与者提供便利、平等的数据获得渠道。2015—2016年,我国又先后加入了协同证券投资调查(CPIS)、官方外汇储备货币构成(COFER)调查以及国际银行业统计(IBS),我国金融数据规范进一步与国际标准接轨。

我国对外债务数据披露历史较长,债务规模、期限、分布数据相对较清晰,近年来我国对外债权的透明度也在提高。我国从20世纪70年代末开始使用世界银行贷款,并向其债务国报告系统(DRS)报告外债加总数据。我国还是G20债务处置共同框架的发起国,承担该框架下官方双边债权国在债务处置中加强协调达成共识的责任。

对外金融数据透明度的国际比较

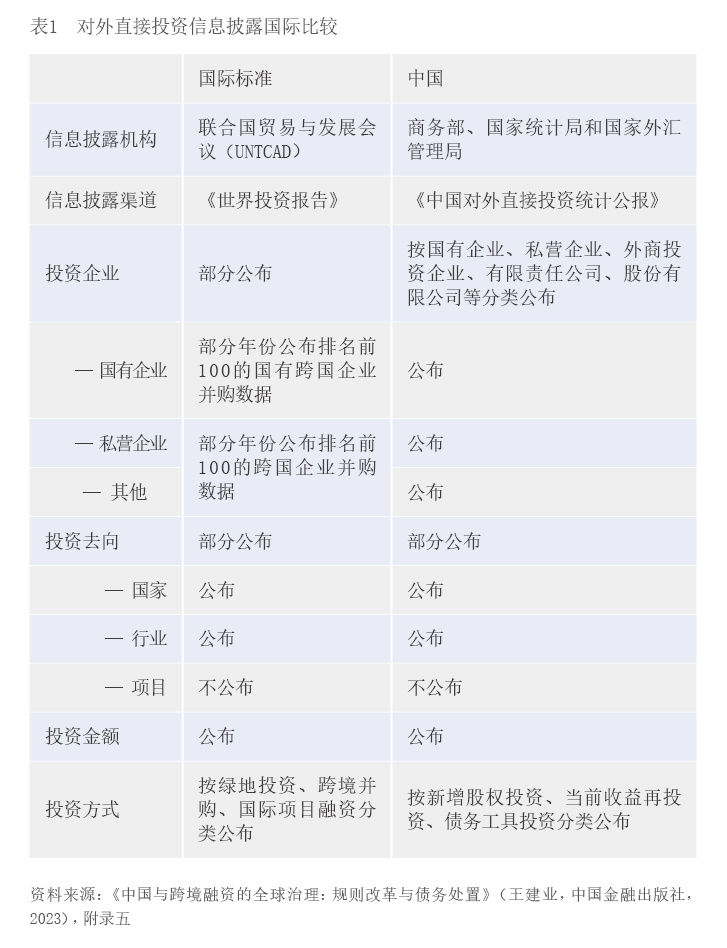

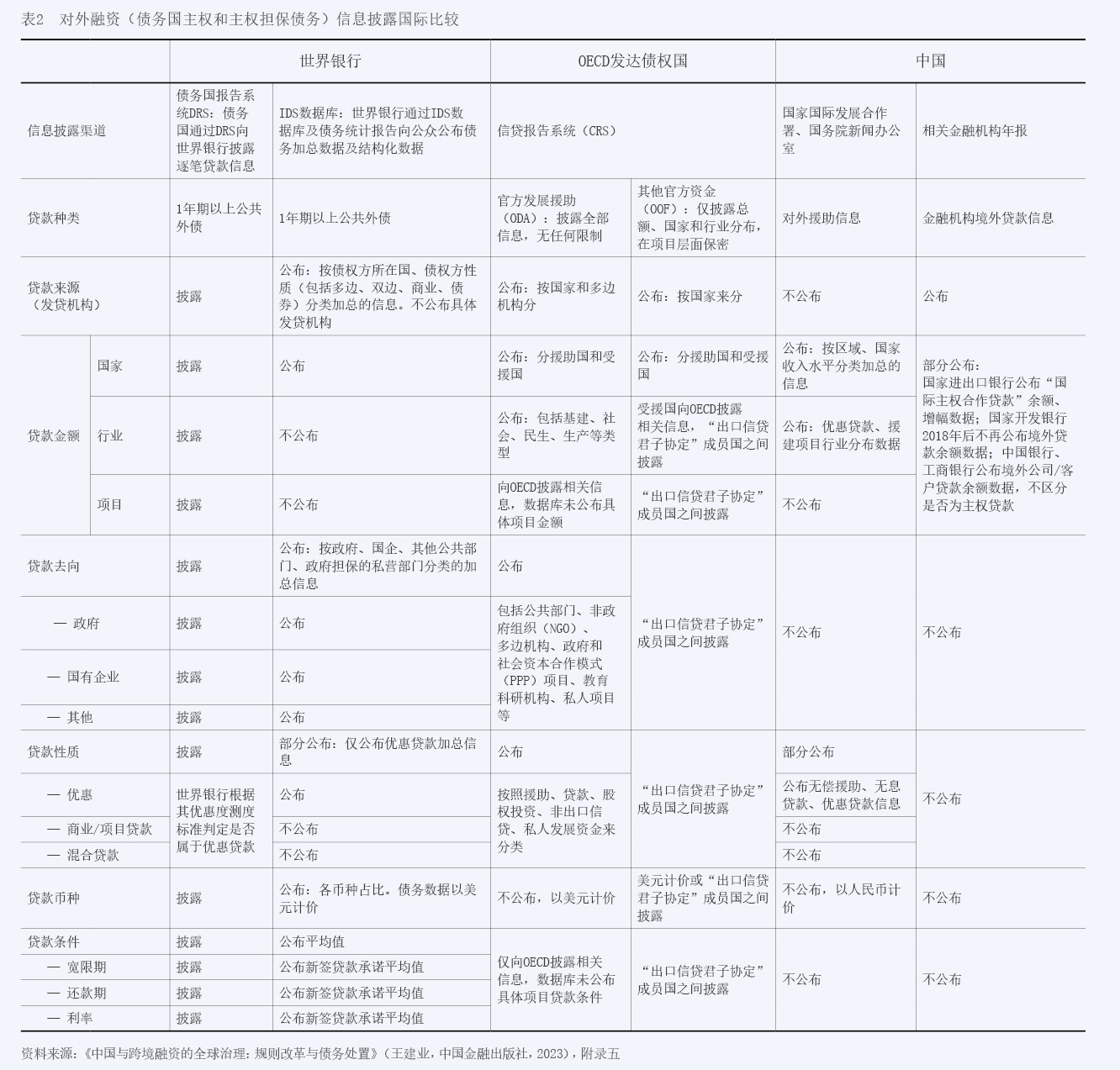

当前,我国对外金融数据透明度与相关国际组织的标准和其他国家(主要是发达国家)的实践仍有一定差异。比较我国对外金融数据披露的现状与相关国际组织的标准和其他发达国家的实践有助于取长补短,进一步提高透明度。由于发展阶段、经济社会结构、政府统计能力的差别,不是所有的“国际标准”都适合新兴市场国家,也不是所有的“国际标准”都完全合理。笔者首先比较对外直接投资信息披露(见表1),然后比较对外中长期信贷融资(中方债权、债务国主权和主权担保债务)信息披露(见表2)。

表1比较了我国对外直接投资信息披露现状与联合国贸易与发展会议(