储备货币份额决定因素与人民币国际地位展望

一种货币在全球储备货币中的份额,除了与其在国际贸易中的份额相关,也与其在金融市场外汇交易中的比重相关。目前中国在全球的贸易份额略低于欧元区,和美国相当,短期内大幅提升并不现实。但人民币在全球外汇交易中的占比不仅远远落后于美元、欧元,甚至明显不及英镑和日元,有很大提升空间。笔者测算认为,在2035年之前,如人民币在外汇交易中的份额增加一倍,提高至相当于目前英镑或日元的水平,可以使人民币在全球储备货币中的份额从目前的2.4%提高至4.6%左右;如2035年之前人民币在外汇交易中的份额翻两番,提高至目前欧元的水平,则人民币在全球储备货币中的份额将提高至8%以上。

当前全球储备货币格局

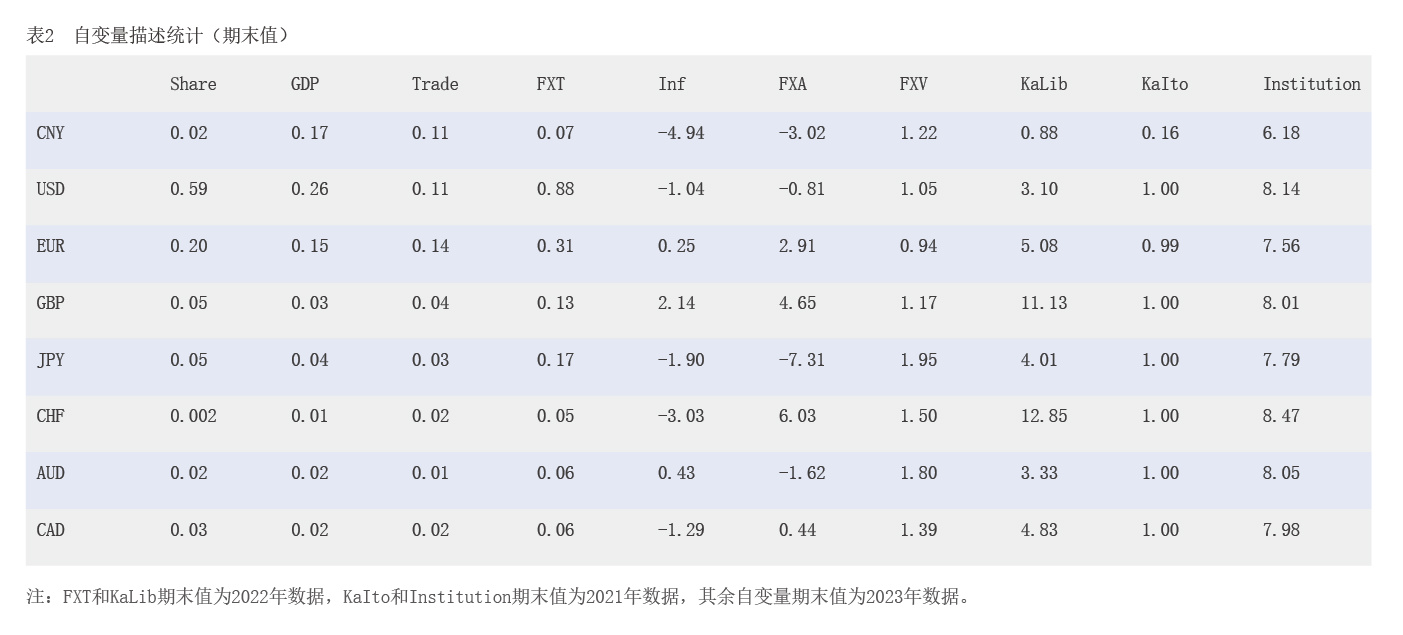

自二战结束以来,全球形成了以美元为核心的国际货币体系,美元成为全球最主要储备货币,美元资产在全球储备资产中的占比一度达到80%。1999年欧元区成立后,美元储备货币地位一度迎来挑战,欧元在国际储备货币中的份额最高曾接近30%(见图1)。但由于欧元区成员国经济发展状况各异,财政和政府债务情况差异较大,也缺乏集中有力的财政政策,因此统一货币带来的货币和汇率政策对单个国家缺乏针对性和灵活性的问题在欧债危机期间被放大。不过,随着近年来欧元区在统一发行政府债券方面逐渐取得积极进展,欧元在全球储备货币中料将维持一个重要位置,尽管其短期内难以撼动美元。

2008年国际金融危机后,随着中国迅速崛起为全球第二大经济体和人民币国际化的推进,各界对人民币的发展空间产生了极大想象。2016年10月,人民币正式成为国际货币基金组织(IMF)特别提款权(SDR)篮子货币之一,成为国际社会认可的国际储备货币。此后数年,随着中国金融业和金融市场对外开放的稳步推进,人民币在国际储备货币中的份额也从2016年四季度的1.08%提升至2022年一季度的2.84%[1]。尽管目前人民币在全球货币储备中的份额仍然较小,与中国作为世界第二大经济体的地位明显不符,不过人民币在未来无疑具有很大的发展空间和潜力。

储备货币份额变动的决定因素

相关研究概况

21世纪初,随着欧元的推出,学术界出现了对储备货币份额决定因素的定量研究。有关研究以Chinn和Frankel(2005)为代表,两位作者最初的目的是研究欧元在何种条件下会超过美元的储备货币地位。他们通过经济计量模型分析,将储备货币的全球份额归因于货币发行国的经济规模(国内生产总值〔GDP〕或贸易占比)、货币稳定性(如通胀率、汇率波动性),以及外汇市场交易规模等因素。他们预测,如果英国和其他欧盟成员国加入欧元区,或美元继续贬值,欧元可能在2022年左右超过美元成为主要国际储备货币。不过后来,欧元的发展并未实现两位作者的预期。

2008年国际金融危机后,随着中国迅速崛起为全球第二大经济体和人民币国际化的推进,不少研究开始关注人民币成为国际储备货币的路径及其影响。Chen et al.(2009)的实证研究发现,经济规模以及资本账户开放度等对货币的国际地位具有决定作用,中国经济的规模和快速增长为人民币国际化提供了有力支撑,如果人民币实现完全可兑换,其在储备货币的位置至少可与日元和英镑相媲美。Huang et al.(2014)的实证研究发现,一个国家的GDP和其在世界贸易中的份额在决定其货币在全球储备货币中的份额方面发挥着重要作用,货币升值、资本账户开放度和经济自由度也对货币份额也有重要影响,但通胀和汇率波动等代表货币稳定性的变量在影响因素中在中期内并不显著。其回归模型预测,根据2011年中国在全球的GDP和贸易份额,人民币在全球储备货币中的潜在份额应在10%左右,但若考虑到资本账户开放度和经济自由度等制度性因素,潜在份额仅在2%左右,因此,建议中国应加快贸易投资自由化,深化金融市场改革,提升政策透明度和法律体系的独立性,以逐步增加人民币在全球储备中的份额。Lee(2014)的定量研究则发现,GDP份额、货币在全球外汇市场交易中的份额对储备货币份额有着显著影响。Lee假设中国从2011年到2020年将资本账户开放程度推进到和美欧相当的程度,则此后人民币在全球储备货币中的位置主要取决于GDP增速,到2035年,人民币份额可能从2010年的0.8%增至3%—12%之间。

上述研究也都发现,货币国际份额的滞后项对当期货币份额的影响最大,系数普遍在0.8—0.9之间,侧面证明了货币的使用具有“网络外部性”。其结果是,即便某一个储备货币发行国的GDP份额、贸易份额、外汇交易额、资本项目开放程度等指标都大幅提高,但由于其初始份额较小,其货币份额提高难以一蹴而就,需要花费一段时间。

实证分析

上述研究都在2015年之前,样本货币只包含美元(USD)、欧元(EUR)、英镑(GBP)、日元(JPN)和瑞士法郎(CHF)。但2013年开始,IMF扩充了官方外汇储备比重构成(COFER)数据库样本,先后纳入了澳元(AUD)、加拿大元(CAD)和人民币(CNY),三者目前占比均在2%左右。本文则使用了COFER数据库现有的所有8种货币样本。考虑到欧元1999年才出现,本文使用1999—2023年的年度数据。

本文使用以下模型进行实证:

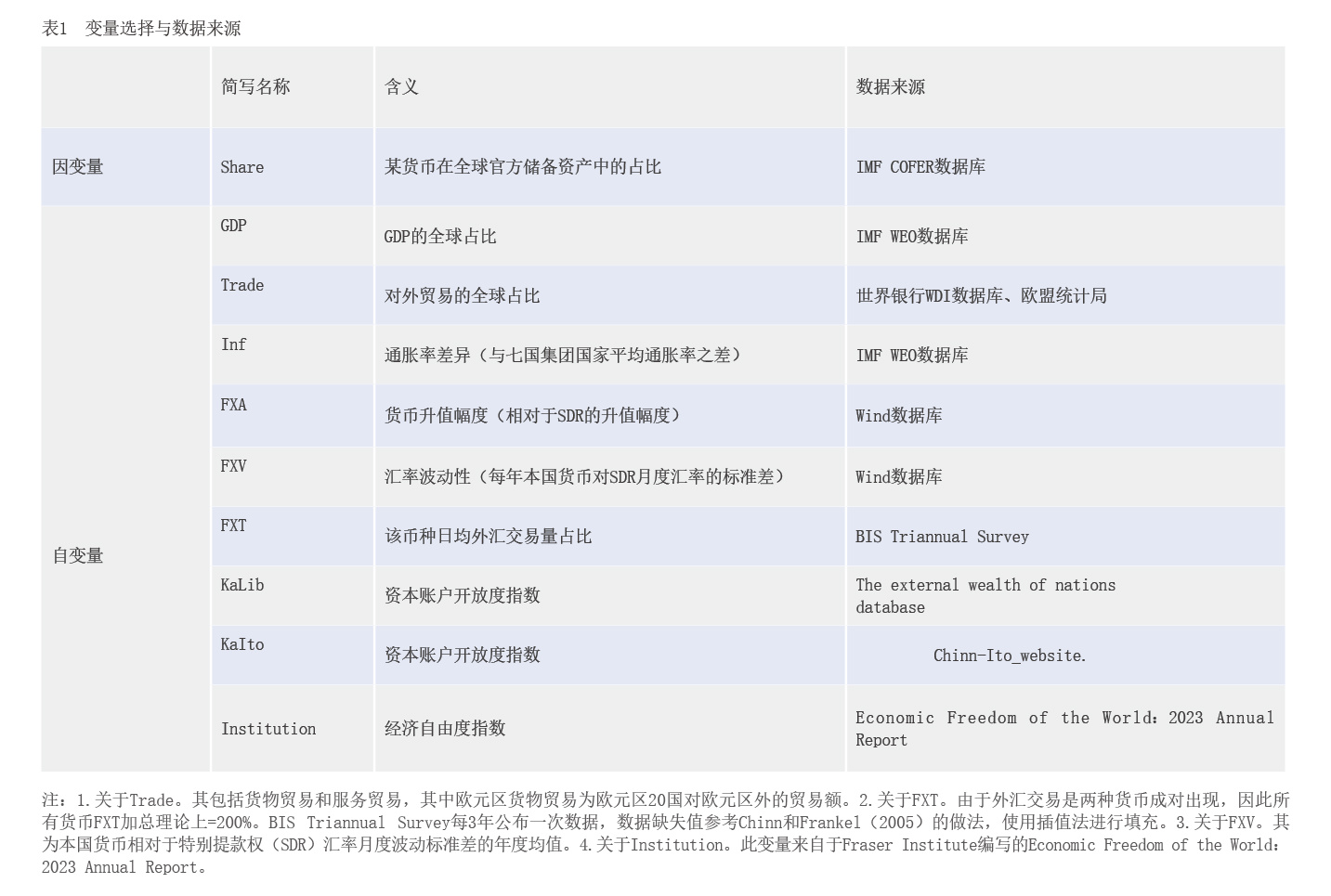

类似模型在Chinn和Frankel(2005)和Huang et al.(2014)中都有所采用。本文选取的自变量分为四类(见表1):一是规模变量,包括货币所在经济体的GDP和贸易的全球占比;二是币值稳定因素,包括通胀率、货币升值幅度、汇率波动性;三是货币在全球外汇市场日均交易额的规模占比;四是资本账户开放程度和其他制度变量。关于资本账户开放度,本文使用了基于事实的(de facto)开放度和法定的(de jure)开放度两类指标[2]。在制度变量方面,本文也纳入了加拿大菲沙研究所(Fraser Institute)编制的经济自由度指数,该指数是由5大领域42个变量组成的复合指数。5大领域包括:政府的大小、法律体系和产权保护、稳健的货币、国际贸易自由度、监管。数值越高表明经济自由度越高。

从自变量的描述统计中可以看出(见表2),2023年,人民币以2.4%的份额在全球储备货币中排名第六,落后于美元(59.1%)、欧元(19.7%)、日元(5.5%)、英镑(4.8%)和加拿大元(2.5%)。2023年,中国占全球GDP的17%和对外贸易额的11%,但全球仅有2%的外汇交易包含人民币,人民币在全球金融体系中的地位与中国在全球贸易和世界经济中的份额相比严重不成比例(见图2、图3、图4和图5)。在通胀率、汇率波动、汇率升值等方面,人民币和其他主要经济体差别并不明显。在资本账户开放程度和经济自由度指标方面,中国明显落后于发达经济体。