日本和美国资本市场支持养老金融的做法及启示

我国正面临老龄化和少子化的双重挑战,资本市场支持做好养老金融这篇大文章具有重要的现实意义。日本和美国资本市场在支持养老金融方面采取过一系列措施,包括调整养老金投资方向、支持养老金二三支柱发展、对老年投资者实施专门的监管规则、大力发展投顾业务等,对我国具有一定借鉴意义。我国积极适应人口结构变化,应加快完善支持养老金融体制机制,积极拓宽养老投资渠道,丰富养老投资产品,提高养老金融的效率和保障能力。

日本和美国资本市场适应人口结构变化的做法

日本养老金第一支柱相机调整资产配置比例。日本公共养老金由日本政府养老投资基金(Government Pension Investment Fund,GPIF)市场化管理。近年来,GPIF适时动态调整养老金资产配置,逐步加大股票和境外债券配置,降低国内债券配置。一是逐步加大股票市场配置比例。GPIF在2013年6月和2014年10月两次调高日本国内股票和日本境外股票的配置比例,分别提升日本国内股票、境外股票资产配置14个百分点、16个百分点。二是扩大国外债券配置比例。2012年底安倍经济学推行后,日本与欧美的国债收益率之差扩大,GPIF分别于2013年6月、2014年10月和2020年4月增加境外债券配置比例3个、4个和10个百分点,调低国内债券配置比例7个、25个和10个百分点。目前GPIF资产配置情况为日本国内股票25%、国内债券25%、境外股票25%、境外债券25%。

日本以税收优惠支持养老金第二支柱。日本养老金第二支柱为公司职员自愿加入的企业年金计划,其中收益确定型年金(DB)和缴费确定型年金(DC)规模占比较高。DB计划对企业缴费部分采取全额免税的政策,DC计划免税额如果换算成员工薪酬比例约为9.7%[1],高于我国的5%。同时,居民在企业年金领取时需要纳税,但税收优惠力度较大。我国居民在企业年金领取时还没有费用扣除制度,参保者按年金收入全额纳税,税负较重。

日本实施个人免税储蓄账户(NISA)支持养老金第三支柱。NISA账户具有免税力度较大、支取灵活以及金融产品丰富的特点。NISA账户的参与者在缴费环节纳税,投资及领取环节免税[2],其本质上是储蓄账户;NISA账户可以自由支取,其他养老金一般只能在退休后领取;NISA账户可投资产范围包括上市公司股票、投资信托、交易型开放式指数基金(ETF)、不动产投资信托基金(REITs)等。2024年起日本实施新版NISA。一是大幅提高投资限额。新NISA的成长型投资额度上限和积立投资额度上限分别扩限至240万日元和120万日元[3]。二是免税期不设限。取消一般账户5年免税期和积立账户20年免税期,将免税永久化,投资期限得到延长。

美日对老年投资者实施专门的监管规则。2018年2月,经美国证券交易委员会(SEC)批准,美国金融业监管局(FINRA)规定,如果经纪商有理由认为对特定客户的金融剥削已经、正在或即将发生,允许其暂停特定客户账户中资金或证券支付,这些特定客户包括65岁以上投资者或者18岁以上有精神或身体异常不能保护自己权益的投资者。2018年6月,美国证券交易委员会对共同基金也做了类似授权,当怀疑老年人遭受金融剥削时,可暂停基金赎回7天以上。日本对老年投资者有专门的保护条款,2013年10月日本证券业协会修订相关规定,要求协会会员向老年客户销售证券时,须根据其业务类型、规模、客户分布和客户属性、社会条件等情况,建立包括老年客户定义、说明方式、交付方式等在内的内部规则。对80岁以上高龄客户,设定当天交易购买的推销限制,须由管理人员操作且由投资顾问以外的其他人员出具交易签约报告和追踪检查。日本《金融商品法》禁止中介机构劝诱75岁以上的人士从事期货交易。

美国投顾业务在养老金融中发挥了重要作用。美国投顾业务已有80多年历史,截至2022年末,投顾行业管理资产规模超过114万亿美元,是同期公募基金的近4倍,从业人数超过97万人。二十世纪七八十年代的养老金改革推动美国投顾业务进入发展黄金期,雇员投资个人退休账户(IRA)和雇主发起的401(K)账户促使养老金资产规模快速增长,为公募基金带来了大量资金,催生了投资顾问需求。据美国投资公司协会(ICI)统计,35%的美国家庭投资者仅通过退休账户投资基金,另外65%的投资者中有77%通过投资顾问投资基金。

我国资本市场适应人口老龄化的情况

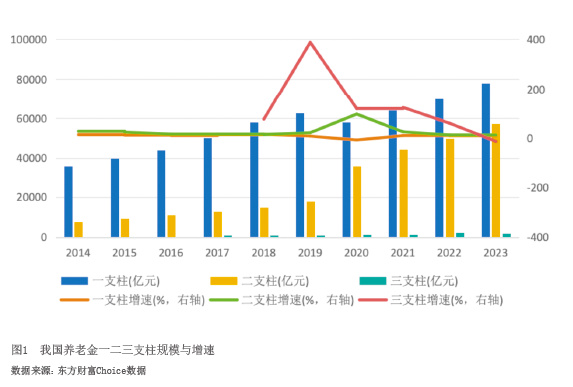

我国资本市场在适应人口老龄化的方面取得一些进展,已初步建立养老金三支柱体系的制度框架。截至2023年末,第一支柱累计结余规模约8.6万亿元,第二支柱规模约5.75万亿元,第三支柱养老目标基金产品规模约854亿元(见图1)。银行理财资金进入股票市场不存在制度性障碍,有利于居民提前养老规划和中长期资金入市。2019年基金投资顾问试点开展以来,基金投顾业务加速从“卖方时代”迈向“买方时代”,有利于打通资本市场助力养老金融的“最后一公里”。但也应看到,资本市场在适应人口老龄化方面还存在空白和不足。

首先,养老金一二三支柱发展不平衡。一是近年来基本养老金征缴收入增速低于基金支出增速,未来将面临巨大的支付缺口。二是二三支柱覆盖人群有限。截至2023年三季度末,第一支柱覆盖人群约10.6亿人,第二支柱覆盖人群约7000万人,其中企业年金覆盖3000万人左右。第三支柱处于摸索阶段,截至2023年末,开设个人养老金账户人数突破5000万,但缴存人数仅1100万左右,人均缴存额仅2000元。三是二三支柱政策支持力度不够。二三支柱税收优惠政策相似,即缴费和投资收益环节按照一定比例或限额免税,退休领取环节征税。这种税收模式对低收入阶层缴纳个人养老金的吸引力不足,且领取环节缺乏税收减免。此外,第三支柱缺少类似日本NISA账户的激励措施,无法通过税收优惠和灵活提取及