国际原油价格或震荡走弱

进入2024年下半年以来,国际油价持续震荡。7—9月,国际油价大幅下行,布伦特原油价格一度失守70美元/桶,创2021年来新低。进入10月以后,国际油价又在短期内大幅上涨。截至10月8日,美国西得克萨斯中间基原油(WTI)价格收于73.9美元/桶,较年初上涨3.6%;布伦特油价收于77.44美元/桶,较年初上涨0.47%(见图)。那么,促使下半年国际油价大幅下行的原因是什么?为何进入10月后国际油价短期内快速上涨?未来国际油价走势前景又将如何?以下是笔者的分析。

多因素共振促使7—9月国际油价下行

2024年上半年,国际原油价格冲高后有所回落,7—9月整体加速下行,导致这一走势的原因主要包括以下几方面:

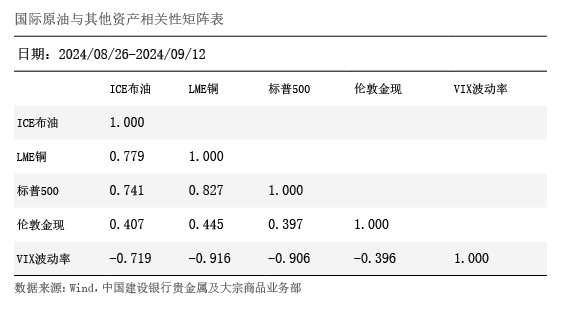

一是从宏观层面看,全球经济放缓加剧市场衰退担忧和悲观情绪,对风险资产价格造成负面影响(见表)。2024年二季度以来,全球经济增长出现放缓趋势,主要经济体制造业萎靡,加剧商品市场价格下跌。2024年9月,全球制造业采购经理指数(PMI)为48.8,连续3个月低于50的荣枯线水平。美国经济数据疲软,市场担忧美国经济可能陷入衰退,风险资产价格联动下跌。9月6日当周,美国多个经济数据出炉,制造业PMI低于枯荣线,非农就业数据和素有“小非农”数据之称的美国自动数据处理公司(ADP)就业数据显示美国劳动力市场降温,金融市场开始交易美国经济衰退的预期,衡量恐慌情绪的波动率指数(VIX)当周飙升49%。在此背景下,国际油价也出现明显下行,8月27日—9月10日的10个交易日内累计下跌超10%,较全年最高点跌去22.3%。

二是从需求层面看,全球核心消费国原油需求前景偏弱。进入下半年,美国汽油需求随着季节性旺季结束开始回落,亚太地区需求弱于历史同期。美国方面,截至9月12日,美国汽油裂解价差周环比下跌5.4%,月环比下跌46.5%;截至9月27日,美国油品消费量达1984.7万桶/日,环比减少153.9万桶/日。亚洲方面,中国和日本炼厂开工和产能缺乏驱动力,截至8月底中国炼厂产能利用率为69.82%,日本炼厂产能利用率为85.9%,弱于此前水平。9月三大国际机构月报数据对2024年全球原油需求增长的预测均有下调,市场对原油需求前景的悲观预期随之增强,对市场形成一定利空影响。9月,石油输出国组织(OPEC)、美国能源信息署(EIA)、国际能源署(IEA)对2024年全球原油需求增长的预测分别为203万桶/日、100万桶/日、90.3万桶/日,较此前的预测分别下调8万桶/日、10万桶/日、6.5万桶/日,这是2024年以来三个国际机构首次同时下调对2024年全球原油需求增长的预测。

三是从供给层面看,地缘风险溢价回吐,OPEC成员国及部分其他产油国组