做好套期保值管理最后一环:套期会计

随着人民币汇率双边波动弹性的增强,企业积极通过开展套期保值业务应对汇率风险波动,将汇率风险管控在可接受范围内。近两年,随着中美利差扩大,在远期贴水市场环境下,出口收汇企业套期保值成本较高,金融衍生工具出现亏损,无法与主营业务对冲,给企业账面带来较大损益波动。为此,越来越多的大型企业集团实施套期会计。套期会计是企业平滑损益波动的有力举措,也是套期保值管理的最后一环。企业实施套期会计不仅能够真实反映外汇风险管理活动的效果,还可以降低会计错配,减少金融衍生品对账面利润的波动影响。

企业实施套期会计的必要性

当前,涉外企业外汇风险管理意识不断提高,综合运用业务避险及交易避险等手段管理汇率风险。若企业选择金融衍生工具对冲汇率风险,但没有实施套期会计的话,由于金融衍生工具和被套保项目二者在计量方式、会计账期、会计科目等方面存在差异,当出现金融衍生工具和被套保项目在同一会计期间产生的利得或损失无法有效对冲的情况,就无法恰当反映原本“风险中性”的外汇套保管理对企业财务损益的平滑作用。

在贴水市场环境下,出口收汇企业套期保值成本较高,企业开展金融衍生业务的成本或者出现的亏损,无法与主营业务损益对冲,会在企业财务账面出现较大的损益波动。而企业财务核算结果的波动性,又与汇率风险中性策略的风险对冲管理目标存在背离,往往会给企业管理层或投资者带来困扰。这不仅需要企业外汇管理工作者的沟通解释,还可能被公司经营层质疑风险中性外汇避险管理策略的恰当性,涉外企业可能会改变风险中性策略,转而采取赌单边的思维,试图通过预测市场走势赚取额外交易收益,这对涉外企业的稳健经营是非常不利的。

以A企业出口收汇套期保值为例,2024年11月1日,A企业选择远期产品锁定应收账款的汇率风险,远期合约到期日和应收账款收款日期为2025年2月1日,套保比例100%,套期保值有效性为100%。在不实施套期会计的情况下,2024年12月31日,A企业应收账款的汇兑损益(假设收益为5)和远期合约公允价值变动损益(假设损失为-6),分属不同会计科目,且汇兑收益无法覆盖公允价值损失,财务报表体现的对冲效果为83%(5除以6),当期应收账款与远期合约的净损失为-1。究其原因:应收账款的汇兑损益是采用报表即期汇率进行折算,而远期合约公允价值计量是采用远期汇率、收益率曲线进行现金流折算,两者在计量方式、计量参数上存在差异。

若A企业实施套期会计,企业指定远期合约为套保工具,被套保项目为应收账款,并选择现金流量套期模型。2024年12月31日,企业套保有效性为100%,远期合约公允价值变动损失为-6,计入其他综合收益(Other Comprehensive Income,OCI),并将其中浮亏-5转出,与应收账款的汇兑损益5对冲。通过套期会计使得企业当期应收账款和远期合约的净损益为零,OCI的期末余额为-1(暂不考虑套期成本分摊)。由上述案例可见,企业实施套期会计不改变企业2024年12月31日财务报表中的总资产、总负债以及净资产,但账面损益更平滑,降低了企业利润表的波动性,能够更好地体现套保操作“风险中性”的管理策略与管理效果,从而真实反映企业运用金融衍生工具管理汇率风险的管理效果。

实施套期会计的前提和基础

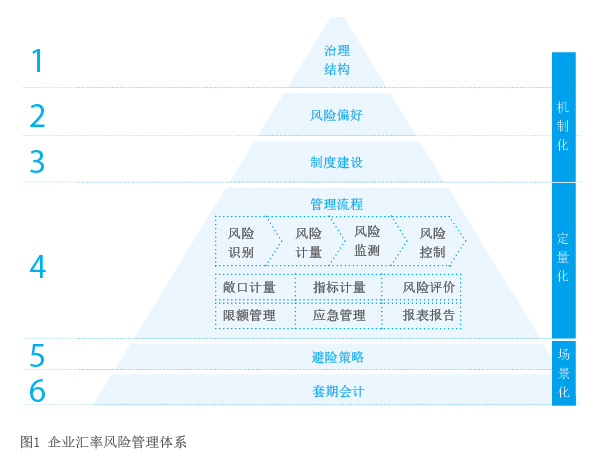

套期会计是企业汇率风险管理体系的有机组成部分,也是企业套期保值管理的最后一环。企业要实施套期会计,首先需要建立较为完善的企业汇率风险管理体系(见图1),主要包括治理架构、风险偏好、制度建设、管理流程、避险策略、套保会计等要素。完善的汇率风险管理体系既有利于企业推动汇率风险管理能力和管理绩效的全面提升,也为企业开展套期会计业务奠定基础、提供保障。

一是搭建完善的汇率风险治理架构。拟开展套期会计的企业,需充分考虑外部监管要求、企业现状和风险管控模式,自上而下建立“董事会—风险管理委员会—职能部门”三层架构。在决策层实施严格监督的前提下,强调业务部门与风险管理部门的协调,通过优化并清晰界定业务部门、风险管理部门和内审部门的职责边界,建立外汇风险管理的三道防线。

二是完善企业风险管理体系。拟开展套期会计的企业,需树立汇率风险战略管理目标,明确汇率风险管理原则,设定套期保值的比例、工具、成本和期限等风险偏好,为套期保值工作提供指导和决策依据。企业要建立好风险识别、风险计量、风险监测、风险控制的闭环管理流程,通过建立避险工具、模型等量化手段,方可充分识别、准确计量、持续监测和适当控制外汇风险。

三是建立套期会计核算体系。拟开展套期会计的企业,需建立套期会计科目设置,包括:衍生金融资产、衍生金融负债、公允价值变动损益、投资收益、现金流量套期储备等;企业可以根据自身汇率避险的需要,选择建立套期会计计量方法,如现金流量套期、公允价值套期及境外经营净投资套期等;要建立套期保值文档模版,包括:风险管理目标和政策、被套期风险的性质、指定被套期项目、套期工具、套期有效性测试、无效部分的评估、交易对手信用风险等;还需要建立套期有效性测试模版,包括:主要条款比较法、比率分析法、回归分析法等。在上述准备工作完成之后,企业可以着手实施套期会计。

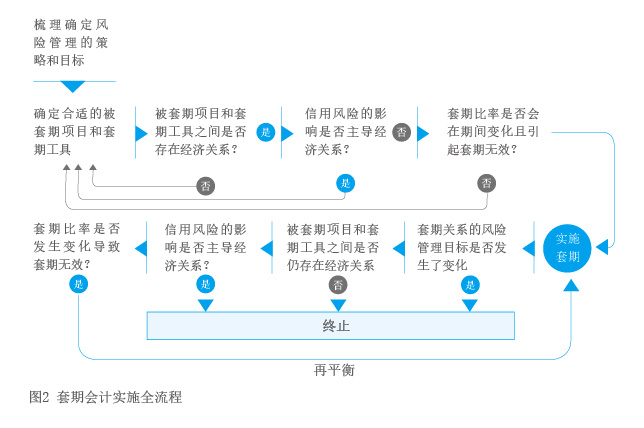

套期会计实施贯穿于业务全流程

企业开展套期会计旨在恰当地反映企业汇率风险管理活动,使得财务核算更好地反映套保交易及其风险对冲效果。套期会计实施不是在套保交易结束之后才考虑,而是贯穿于套保业务全流程,包括事前、事中和事后等工作阶段(见图2)。套期会计的实施,不仅是会计核算部门的工作,也需要外汇交易部门、外汇敞口来源部门(如公司供应链部门、海外子公司)、风控部门等部门的通力配合,这非常考验企业前中后台管理协同能力。

事前阶段,确定