新市场环境下汇率风险中性理念的挑战与对策

世界百年变局加速演进。面对复杂多变的国际形势,汇率风险管理的挑战愈发严峻,企业与商业银行都应在实践中学习,在实践中成长,落实行业级的专业化分工,推动汇率风险中性工作进一步走深走实。尤其是面对当前中美利差倒挂、远期贴水等新的外汇现象,银企双方要站在完善人民币汇率市场化形成机制、理顺外汇市场供求关系、响应国家高质量发展号召的维度来看待汇率风险管理。企业应聚焦主营业务,正视套期保值成本变化,理解其背后的市场逻辑,构建更加科学、高效的汇率风险管理长效机制,在复杂多变的国际市场中稳健前行。商业银行应不断探索与实践新市场环境下的汇率避险服务,提升服务质量,发挥外汇市场行业级经验,从理念宣导、市场沟通、产品服务、系统支持等方面帮助企业提升避险能力,最终协助企业形成目标明确、决策有效、执行有力的汇率风险管理体系。

市场进入新一轮叙事逻辑 远期深度贴水引发企业避险难题

近期部分出口企业提出困惑:“现在做套期保值很‘贵’,一笔远期结汇的‘套保成本’差不多3%,同时即期汇率又比较稳定,远期交易到期后发现提前锁定的套保汇率还不如即期汇率,套期保值总是在‘亏钱’。”那么,如何看待新市场环境下部分出口企业套期保值的问题与困境呢?

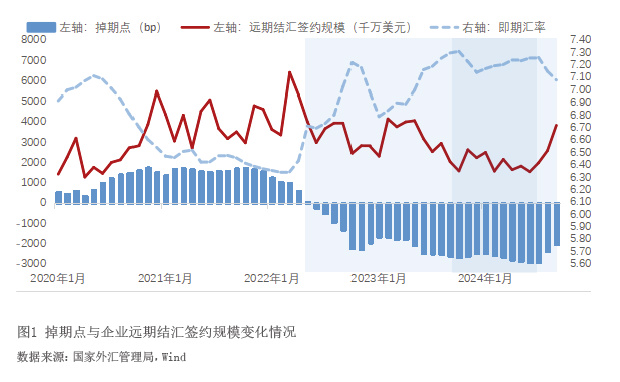

2015年“8·11”汇改以来,人民币汇率打破单边升值态势,汇率弹性显著增强。经过几轮升贬值周期,双向波动已成为人民币汇率的新常态,汇率走势的不确定性也令企业汇率避险需求日益增加。然而,最近两年,市场环境变化令部分出口企业认为套期保值的“性价比”不高,企业汇率风险中性的管理理念面临挑战。这一变化在最能反映出口企业套保意愿的远期结汇产品上有所体现。可以看到,企业远期结汇签约规模增速近两年来有所放缓(见图1)。尤其是进入2024年,企业月均远期结汇规模较2023年和2022年分别下降26%和42%,企业远期结汇规模在银行对客人民币外汇业务规模中的占比由2021年末的8.5%降至2024年9月末的4.5%。

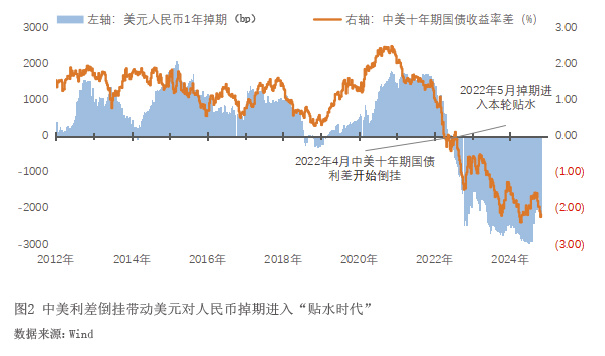

远期结售汇的定价由即期汇率+远期升贴水(掉期点)构成,而决定升贴水的核心因素是两国利差。2007年次贷危机爆发后,美联储连续多次降息,将联邦基金利率从5.25%快速降至0.25%的历史低位并维持至2015年。在经历3年的缓步加息后,美联储再次进入降息周期,并维持零利率至2022年初。美国多年的零利率政策使得中美间长期保持正利差,以中美十年期国债利差为例,在2022年4月前的十余年间始终维持在正数区间,利差平均值达到1.3%,最高2.5%,这在美元对人民币汇率上体现为远期升水(掉期点为正),同时正利差对人民币即期汇率也有支撑作用。对出口企业来说,在正利差的市场周期,落实结汇端的套期保值可以用优于当前即期市场汇率的价格锁定人民币升值的风险,相当于套保是有“汇差收益”的,企业接受意愿比较高。

2022年3月后,为应对通胀压力,美联储开启了20世纪80年代以来最快速度的加息周期。我国为应对新冠疫情冲击、降低实体经济融资成本,货币政策保持稳健基调。中美两国经济周期的错位与货币政策的分化使中美利差出现倒挂,且倒挂幅度不断突破历史极值,中美十年期国债利差倒挂最深时接近-2.5%,持续多年的远期结汇升水也被打破,美元对人民币一年期掉期一度下探到-3000点水平(见图2),年化成本约4%,人民币即期汇率也相应有所走弱。在新的市场叙事逻辑下,远期结汇价格要低于当前即期市场汇率,所以部分企业会认为结汇套期保值从“汇差收益”变成“汇兑亏损”,套保成本骤然增加。对于很多出口企业,尤其是前期落实高套保率的企业来说,套保策略的执行面临着前所未有的压力,甚至通过下调套保比例来压降成本,造成较大的风险敞口暴露。

上述问题看似是单纯由市场变化引发的,但透过现象看本质,其背后有着更深层次的影响因素。

第一,企业财务管理压力不断上升。近两年全球经济增长动能减弱,贸易保护主义加剧,面对复杂多变的内外部环境和严峻的市场竞争,涉外企业的经营压力也日益增加。企业为达成利润率目标,对财务成本的管理更加精细化,财务人员的管理压力骤然提升,这也是企业对汇率避险愈加重视和关注的原因。但需要注意的是,汇率风险属于市场风险,对企业财务状况的影响是被动且不可控的,如果不通过搭建汇率风险管理体系进行防范,企业的主营利润更难以保障。

第二,部分企业套保目标制定未能及时适应市场化定价。套期保值的目的是规避市场风险,是一种市场化行为,其成本应紧随市场变化进行定价,并及时体现在企业整个财务管理链条中,其作用应该被合理看待。从国际先进企业经验来看,套保目标汇率的制定通常采用相对科学的市场化方式,财务部门会将实时测算的套保成本反馈至业务部门,由其前置到订单合同的谈判环节,财务部门只需按照既定流程落实汇率风险管理操作即可。而国内很多出口企业在国际谈判中面临较严峻的订单竞价,议价能力相对较弱,或是企业业务部门尽管掌握定价权,但未能充分考虑套保部分的市场化定价,造成财务人员处于整个定价链条的末端,只能基于一个偏离市场的价格目标进行套期保值,在策略执行时必然捉襟见肘。

在目标成本汇率测算中,如某出口企业于2024年10月30日与进口商签订一笔3年期的出口订单,预计3年后将收到1亿美元货款。订单签署当日的美元对人民币即期结汇汇率为7.12,3年期远期贴水为-4500点,相应美元对人民币远期结汇汇率为6.67。套期保值效果的评估公式为:(锁汇汇率-目标成本汇率)×金额。如果企业将即期汇率作为目标成本汇率,在贴水的市场环境下,远期锁汇汇率必然无法达到企业的目标价格,可能会造成企业持汇观望,或进一步向银行议价。但如果企业将远期汇率作为目标成本汇率,则可于订单签订日与银行签订3年期远期结汇合约,完全锁定汇率风险,达成目标价格。

第三,部分企业未能建立合理的套保效果评价机制。目前仍有不少企业以衍生品到期日的即期汇率来评判套期保值是“亏”还是“赚”,或者单纯以衍生品的单边盈亏来评价汇率风险管理效果,忽视“期现结合”,甚至将不科学的评估结果纳入对财务人员的绩效考核,造成财务人员无法客观、中性地执行套期保值策略,乃至发生投机行为,导致企业难以在汇率波动中保持稳定的财务状况。

套期保值应回归风险中性管理的本源

套期保值的本质是有效规避市场极端风险,从而确保企业财务表现的稳定性。如果企业只在微观层面看重短期市场变化和成本问题,必然会忽视对未来市场尾部风险的防范和有效管理。

近年来,随着人民币汇率市场化形成机制不断完善,人民币汇率展现出有升有贬、双向波动的特征,其弹性