证券公司财富管理转型:历史进程与现实困境

自20世纪初以来,国内证券公司财富管理发展走过20余年历程,在各个发展阶段表现出不同的特征。近年来,证券公司财富管理业务迎来客群规模、财富总量迅速增长的机遇,但也面临同业竞争加剧、资本市场牛熊转换等因素的冲击。2019年以来,证券公司财富管理进入从“卖方销售”向“买方投顾”转型的关键阶段。笔者尝试梳理证券公司财富管理发展的历史进程和面临的现实困境,并提出对策建议。

我国证券公司财富管理转型进程

起步阶段:2000—2014年

这一阶段,证券公司开始从传统的经纪业务向财富管理服务转型,呈现三个典型特征:一是经纪业务佣金率持续下降,代理买卖证券业务收入的占比持续下滑;二是公募基金、私募基金代销产品货架不断丰富,代销产品收入持续增长;三是老牌证券公司率先布局,奠定财富管理转型的先发优势。

起步阶段初期,国内券商代销产品的品种相对有限,主要包括股票、债券和少数公募基金产品。2005年以后,随着资本市场的进一步开放和金融产品创新的加速,证券公司代销金融产品的种类不断丰富,包括股票型基金、债券型基金、货币市场基金、集合资产管理计划等,为客户提供更多投资选择的同时也为证券公司带来丰厚的产品代销收入。2014年,随着互联网金融的发展,证券公司开始通过线上平台代销金融产品,大幅提高代销业务的规模和效率,产品代销能力和排名一度成为衡量券商财富管理转型发展程度的关键指标。

产品优选阶段:2015—2022年

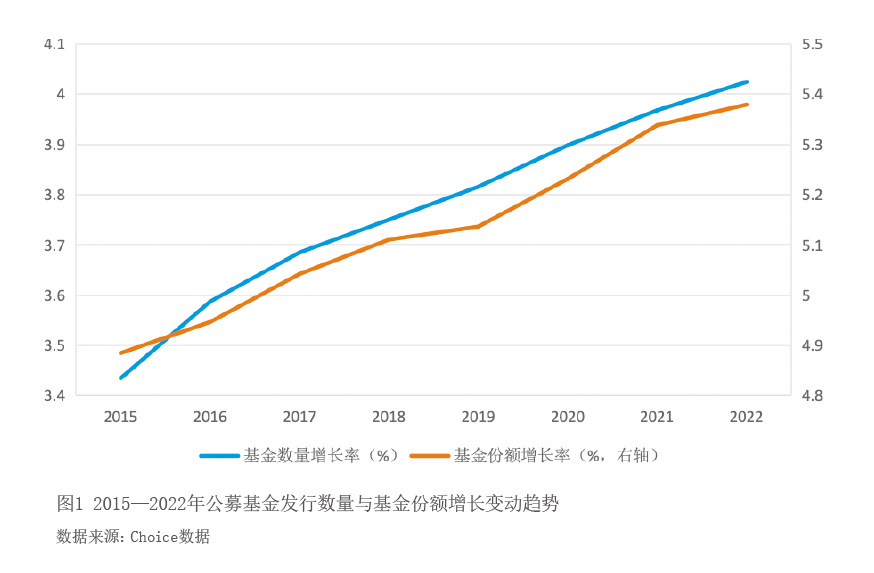

国内证券公司财富管理随着转型的深化而进入产品优选阶段,这一阶段并没有脱离“卖产品”为主的本质,但从三个方面体现出新特征:一是私人财富总量和高净值人群数量激增。根据招商银行《2023中国私人财富报告》,截至2022年末,中国高净值人群数量达到316万人,这一数据较2014年末的70万高净值人群数量增长3.5倍。二是随着资管新规的发布实施,资本市场各项功能建设进一步完善。三是公募基金的规模、产品数量均呈现爆发式增长。根据《中国证券投资基金业年报(2023)》数据,截至2022年末,国内公募基金规模达到26.03万亿元,产品数量共计10576只,较2014年末的3万亿元和1552只分别增长7.7倍和5.8倍。随着产品供求趋于饱和,截至2022年末,公募基金的发行数量和基金份额的增长率曲线的斜率接近于0,表明财富管理转型的产品优选阶段接近尾声(见图1)。

买方投顾转型阶段:2019年至今

买方投顾转型阶段与前两个阶段有着本质区别。这一阶段,国内证券公司开始由产品销售和利润导向真正向以客户需求为中心回归。由于买方投顾业务需要持牌经营,买方投顾的转型率先由获得基金投顾资格的券商开展,因而在时间上与上一阶段有所重叠。2019年10月,中国证监会发布《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,首批参与基金投顾业务试点的包括国泰君安证券、申万宏源证券、中金公司、中信建投证券、银河证券、华泰证券、国联证券7家券商。截至2023年末,中信证券、兴业证券、国信证券等29家券商获得基金投顾资格。

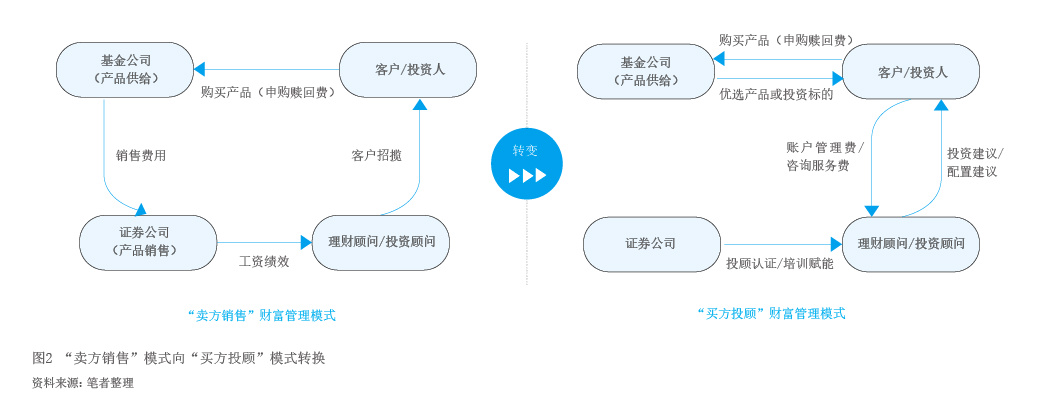

这一阶段的财富管理转型表现为三方面的特征:一是以投资者为中心的服务理念得以重新确立,强调从投资者的需求出发,提供个性化的资产配置服务。二是内部管理机制主动调整以适应由“卖方销售”向“买方投顾”的转变(如图2)。在绩效提取方式上,由销售佣金转变为买方服务付费;在员工考核上,由侧重产品销售和保有,转变为投资人、理财顾问、公司三者利益统一,克服“卖方销售”模式下三者利益冲突。三是强化投顾队伍专业能力的建设,“三分投、七分顾”的理念逐步深入人心。

证券公司财富管理转型的现实困境

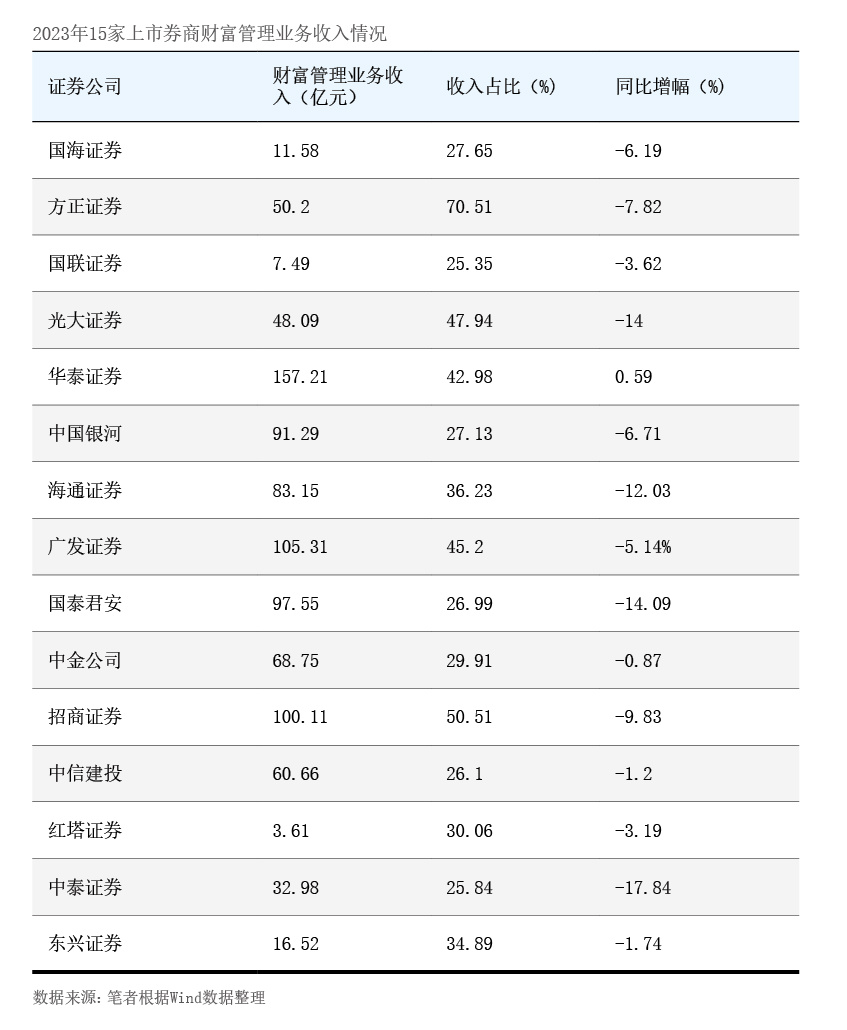

一是财富管理收入和行业发展势头受到资本市场行情掣肘。国内证券公司财富管理行业的发展仍未脱离“靠天吃饭”的本质,不管是二级交易还是公募、私募基金发行都离不开A股的市场环境。A股市场的积弱不振与财富管理行业对保值增值、享受资本市场发展红利的要求不相符合,上市证券公司财富管理收入多数出现不同程度的下滑(见附表)。

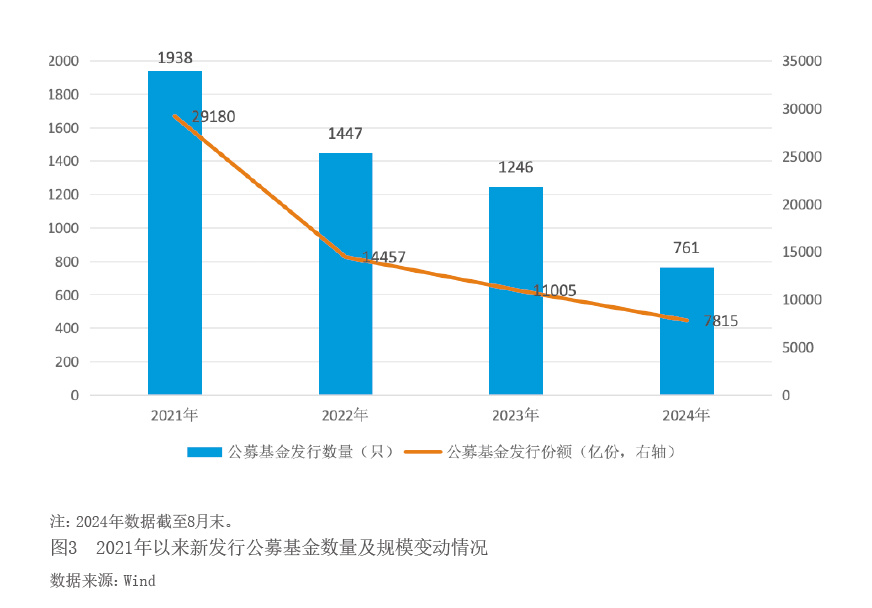

二是新发公募基金规模和数量大幅下行,产品销售驱动财富管理的模式难以为继。受到市场走弱的影响,2022年、2023年公募基金连续亏损,2023年合计亏损额达到4347亿元,尤其是权益类基金(包括股票型基金和混合型基金)合计亏损额超过3300亿元,占比高达76%。证券公司权益类基金保有规模普遍在80%左右,证券公司财富管理客户普遍受到账户亏损的困扰,客户财富管理体验不佳成为证券公司财富管理发展的现实约束。这种情况反过来又制约了公募基金发行数量和规模的增长(见图3),对财富管理行业良好生态的构建形成掣肘。