特朗普新政对中国经贸结构的影响预警

特朗普再次当选美国总统,针对其征收高额关税、加强贸易限制的讨论再起。特朗普在竞选过程中曾表示,如再次当选将对所有进口商品征收10%的关税,同时计划取消中国最惠国待遇,对来自中国的进口商品征收最高60%的关税。这些政策如若落地,可能对中国对外贸易、海外投资带来一系列连锁反应,并对全球贸易体系、全球产业链供应链体系带来深远影响。

进一步诱发贸易替代效应及贸易结构调整

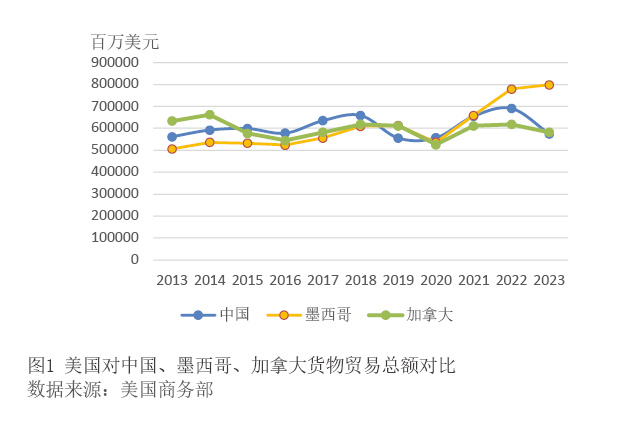

在特朗普第一届任期,美国针对中国征税的商品主要是电子设备、机械设备、通信设备、纺织、家具等类别。2018—2019年中美经贸摩擦期间,美国对中国商品加征三轮关税,总金额约5500亿美元。受此影响,中国作为美国第一大贸易伙伴的地位易主。自2019年起,墨西哥超过中国,一跃成为美国最大贸易伙伴。根据美国商务部数据,2023年,美国从中国进口商品总额4270亿美元,较2022年下降20%,中国位居墨西哥、加拿大之后,成为美国第三大贸易伙伴(见图1)。

在美国借用关税政策主动与中国进行贸易脱钩之际,中国也在积极寻求新的贸易市场,主动开拓新兴市场进行贸易替代,推动贸易市场多元化。由此形成了中国主动与被动叠加下事实上的双重贸易替代效应。

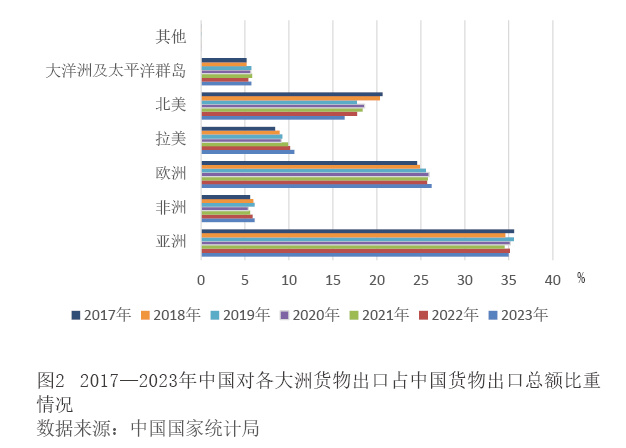

中国贸易伙伴发生较大变化。根据中国国家统计局数据,2017—2023年,中国对各大洲货物出口占中国货物出口总额比重情况变化较大(见图2):对北美地区出口占比由20.7%下降至16.3%;对拉美出口占比由8.4%升至10.6%;对非洲地区的出口比重由5.5%升至6.1%。从区域国别来看,中国与新兴市场和发展中国家的贸易增长较快,2019年东盟成为中国第二大贸易伙伴,且自2020年以来,中国与东盟已经连续4年互为第一大贸易伙伴;与此同时,中国对共建“一带一路”国家的进出口增速高于整体。为了分散农产品进口过于依赖单一国家的市场风险,中国也增加了从巴西、俄罗斯等国的粮食进口。

共建“一带一路”国家成为中国贸易往来的重要伙伴。根据中国海关总署数据,2013—2020年,中国与共建“一带一路”国家货物贸易额占中国对外贸易总额的比重提高了4.1个百分点。2024年前10个月,中国与共建“一带一路”国家货物贸易额为9.3万亿元,同比增长23%。其中,出口5.27万亿元,同比增长21.9%;进口4.03万亿元,同比增长24.5%。特别是跨境电商、市场采购贸易、海外仓等贸易新业态快速发展,为更多国内中小外贸企业拓展共建“一带一路”国家市场降低了贸易门槛。截至2024年10月,中国已与13个共建“一带一路”国家签署了7个自贸协定。

贸易结构调整推动形成贸易新动能。据中国国家统计局统计,中国加工贸易出口总额从2014年的54320亿元下降至2023年的49062亿元,下降了约9.7%。与此同时,中间品贸易体量不断扩大。《区域全面经济伙伴关系协定》(RCEP)原产地累积规则等落地,成为中国中间品贸易加速周转的催化剂。根据中国海关总署数据,2023年前11个月,中国对RCEP成员国的中间品出口,比2021年同期增长17.4%,中国成为RCEP区域内最大的中间品贸易国。

若特朗普在第二届任期对中国商品实施60%的关税、取消对中国最惠国待遇,将直接导致中国出口美国市场的商品成本大幅上升。根据笔者测算[1],60%关税若落地,中国电子产品对美出口将下降53%,工业品出口将下降68%,冲击最为剧烈。企业利润空间被压缩[2],部分企业甚至可能被迫退出美国市场。受上述预期影响,在特朗普重新上台执政前,短期内,美国国内恐慌性囤货增多反而会拉高对中国商品的进口需求;长期看,美国继续推动对中国贸易替代,会加快中国国内初级产品出口、加工贸易外迁,形成以中间品贸易为纽带的新的贸易供应链,尤其是随着中国—东盟自贸区3.0版谈判结束、自贸协定升级及自贸区网络建设加快,以及高质量共建“一带一路”的深入推进,中国贸易市场多元化会大幅推进。

引发国内产业加速转移

当前,东盟和墨西哥凭借其关税、劳动力和地理优势,成为中企规避美国关税措施、加速转移加工制造环节的重要选择。

东盟已成为中国制造业转移的重要目的地。据中国商务部统计数据显示,截至2024年7月,中企在东盟的累计承包工程营业额已超过4400亿美元。2024年1—7月,中国对东盟全行业的直接投资额达129.6亿美元,同比增长15.3%。2018年中美经贸摩擦以来,中美企业纷纷将业务转移至东盟。东盟签署的自贸协定众多,包括RCEP、东盟自贸协定,以及与日本、韩国、澳大利亚、新西兰、印度等经济体的双边自贸协定。此外,柬埔寨、缅甸等最不发达国家享受美国给予的免关税和免市场配额准入的普惠待遇。因此,中企在东盟投资建厂能较好地规避美国的关税壁垒。

墨西哥紧邻美国市场,成为中企海外布局和产业链延伸的节点。目前中国对墨西哥直接投资仅占墨西哥外商直接投资(FDI)的2%,仍处于起步阶段,但潜力较大。2020年更新的《北美自由贸易协定》,为墨西哥产品出口提供了更多关税优惠,这使得墨西哥成为进入美国市场的理想跳板。同时,墨西哥较为完备的产业链体系以及相对低廉的劳动力成本,特别是在汽车制造和电子产品等领域有一定基础,为中企海外扩张提供了较好的条件。根据墨西哥最大商业银行BBVA调研预测,预计至2025年进驻墨西哥的企业中,中企比例将增至20%(截至2022年该比例为6%)。考虑到美国对墨西哥实施的长臂管辖以及特朗普重启《美墨加协定》(USMCA)所带来的压力,中企前往墨西哥投资可能会面临一定的不确定性。

根据目前的中美贸易结构,特朗普第二任期内抬高关税措施可能对机械、电子设备、零部件等制造业产品的出口冲击最为剧烈。中企为了规避关税壁垒,积极探索海外投资建厂,充分挖掘海外成本优势和市场潜力。一方面,RCEP的落地实施、更多双边自贸协定的签订与升级完成,将为中企提供广阔的海外市场准入机会,有助于中企多元拓展亚洲市场,预计汽车装配、电子产品加工等产业可能加速向东盟转移。另一方面,尽管面对美国要求墨西哥加强针对中国投资审查的压力,墨西哥政府仍持审慎和保留的态度,墨西哥经济部长马塞洛·埃布拉德曾表示,在缓和中美经贸冲突上,墨西哥可以发挥作用。墨西哥自身有工业化发展的迫切需求,中企在墨西哥加大投资活动也将获得政策缓冲空间。

可能形成中美两国为核心的区域性产业链供应链格局

若美国取消对中国最惠国待遇,普遍提高中国商品关税,不仅影响中美双边贸易,还将对两国经济产生深远影响,并可能引发全球产业链供应链连锁反应,进而形成以中、美两国为核心的区域性产业链供应链格局。

一是供应链区域化重组可能加快。在特朗普第一届任期,美国对中国加征关税导致中美贸易流向第三方国家和地区,如墨西哥等拉美国家和越南、印尼等亚洲国家。若特朗普第二届任期内,美国取消对中国最惠国待遇以及其他“脱钩”策略,还将继续推动亚洲经济体之间的中间品贸易增长,加速全球供应链重塑。首先,全球价值链出现分化趋势。根据《博鳌亚洲论坛亚洲经济前景及一体化进程2024年度报告》的测算,欧洲参与全球价值链一体化的程度一直呈现轻微的收缩趋势,而随着墨西哥参与全球价值链分工及美国推动资本回流本土,北美地区从2022年开始参与全球价值链一体势头有所回升。全球价值链产品对北美的贸易依存度从