美元汇率有望延续偏强态势

2024年9月美联储开启降息周期后,美元指数的走势基本上锚定市场的降息路径预期。此后,美国大选又成为了各界关注的焦点。特别是特朗普在民调和博彩胜选概率明显占优之后,“特朗普交易”成为了市场的主题。进入11月,随着特朗普确认赢得总统大选并且共和党横扫国会基本落定,美元指数进一步大幅上行。那么,在特朗普再次出任美国总统的背景下,美元指数将会受到怎样的影响呢?在笔者看来,特朗普的政策主张整体有利于美元指数走势。此外,虽然特朗普有促使美元汇率贬值的意愿,但干预美元汇率的手段效果或有限。

当前特朗普主要的政策主张

整体而言,从此前的表态看,特朗普的主要经济及政治政策主张包含以下几方面内容。

税收政策方面,对企业大幅减税。延长并扩大《2017年减税和就业法案》,进一步将企业税率从21%降至15%,取消对小费、加班费、社保的征税。

贸易政策方面,计划大幅提高关税。特朗普秉持“美国优先”原则,宣称对进口商品征收10%至20%的基准关税,取消中国的最惠国待遇,对中国征收60%关税并逐步停止从中国进口必需品,对自墨西哥进口的中国汽车加征100%或200%的关税。特朗普主张加征关税,一方面是希望扭转美国贸易赤字并推动制造业回流,另一方面则是希望对冲企业减税带来的财政减收。

货币政策方面,特朗普认为美国总统应该对美联储的决定有发言权。

产业政策方面,一是支持制造业回流和基建投资;二是支持化石能源、反对绿色能源新政,主张取消对美国传统能源生产的限制,废除《通胀削减法案》的绿色补贴;三是支持对人工智能行业减少监管、鼓励创新;四是完全支持数字货币,主张取消政府监管。

削减生活成本政策方面,特朗普主张降低能源价格来削减通胀和住房成本,取消平价医疗法案。关于住房成本,特朗普提出通过削减通胀来降低按揭利率,开放联邦土地允许新房建设,提供税收优惠和对首次购房者的支持,但没有具体细节表态。关于医疗成本,特朗普主张通过竞争来扩大医保和处方药的选择机会,取消《平价医疗法案》,将关键药物的生产“带回美国”。关于日常成本,特朗普希望大幅降低能源价格至特朗普第一任期的低点以下。关于最低工资,特朗普反对提高最低工资,认为其将损害中小企业的利益。

移民和外交政策方面,特朗普主张大规模遣返非法移民,加强边境管理,继续隔离墙建设;同时,寻求结束乌克兰危机,支持以色列;主张对抗中国但避免冲突升级。

特朗普政策整体有利于美元指数

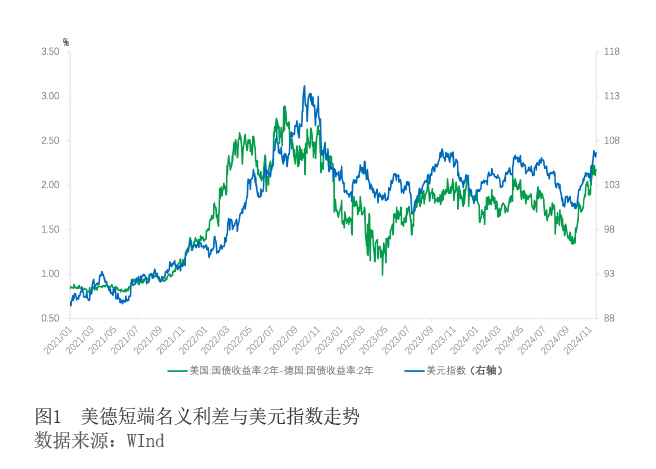

从当前的经济基本面看,美国经济的韧性仍然强于欧元区,支撑美元指数走势。当前,美国居民部门的资产负债表依然稳健,资产负债率和现金流支出压力处于历史极低位置,家庭消费韧性仍将是经济稳固的基本盘;企业部门整体经营利润保持较快增长,风险相对较大的小企业在政策利率与通胀下行的背景下也在边际改善。相比之下,欧元区财政政策边际收缩并不利于支撑经济复苏,而政治的不稳定性(尤其是德国和法国)将压制家庭和企业的消费和投资预期,并进一步增加财政政策的不确定性。经济基本面的相对差异意味着欧央行未来的降息幅度可能会强于美联储,导致美国和欧元区的短端名义利差走阔,资金仍可能继续相对青睐美元资产,进而对美元指数形成支撑(见图1)。

在上述经济基本面形势之外,特朗普政策可能导致美元进一步走强。

其一,特朗普主张对美国所有贸易伙伴征收更广泛的关税,或更广泛地强化美元。普遍的加征关税政策或将导致全球贸易前景暗淡,使得对外贸依赖相对较高的欧元区、日本等主要经济体的货币倾向于贬值,以对冲关税税率上升带来的出口增速下滑。此外,潜在的全球关税战浪潮将明显增加市场的避险需求,同样有利于美元走强。目前,国内外机构已将特朗普对华加征关税作为基准的假设情景,但对特朗普是否会实施普遍基准关税依然观点不一。

其二,关税、减税和移民政策可能将明显提高美国通胀上行风险,制约美联储削减利息成本的幅度,进而支撑美元走强。关税政策或将提高美国进口商品价格,而2023年以来核心商品价格回归微通缩的常态是美国去通胀的重要贡献力量,关税政策将扭转这一进程。限制和驱逐移民的措施可能使基本平衡的美国劳动力市场再度因供给收缩而转向紧张,目前美国服务业通胀依然居高不下,劳动力供需紧张或重新点燃服务业通胀回升的风险。减税政策将削减企业经营成本、刺激企业投资,从需求侧推升整体的通胀上行风险。在美国去通胀进程陷入停滞乃至面临再次反弹风险的背景下,美联储的降息空间将被压缩,短端利率难以下降,长端利率倾向于上行,推动美元指数走强。根据彼得森研究所的研究数据,到2028年,移民政策或使美国消费者价格指数(CPI)相比基线情景上升1.5—9.1个百分点,关税政策或使CPI相比基线情景上升2.9个百分点,前者影响幅度可能更大。

其三,减税政策带来的赤字或将推高美债实际期限溢价,推动长端美债利率上行,进而导致美元指数偏强。根据美国