证券公司“跨境理财通”业务发展路径

“跨境理财通”业务试点自2021年9月开闸至今已3年有余。2024年11月1日,首批14家证券公司获批参与“跨境理财通”业务试点,随后于2024年12月4日,多家证券公司正式展业。这标志着“跨境理财通”业务2.0版本全面开启。

“跨境理财通”业务试点发展现状

“跨境理财通”是为粤港澳大湾区个人投资者设立的互联互通机制,允许符合要求的投资者在粤港澳大湾区内跨境开设和操作投资账户。该机制分为“南向通”和“北向通”,分别面向内地投资者和港澳投资者。“南向通”允许合资格的内地投资者投资存款、债券和基金,“北向通”允许合资格的港澳投资者投资存款、理财产品和基金。

新修订试点政策的优化情况

2024年1月24日,中国人民银行广东省分行、中国证监会广东监管局等六部门联合发布新修订的《粤港澳大湾区“跨境理财通”业务试点实施细则》(以下简称《实施细则》),主要在扩大参与机构范围、放宽投资者准入门槛、扩大合资格投资产品范围、提高投资者个人额度、宣传销售安排等方面进行了政策优化完善。修订后的《实施细则》新增证券公司作为“跨境理财通”的参与主体,降低社保或个人所得税年限要求,新增年均收入条件,增加中高风险等级基金、存款等可投资品种,提高个人投资者额度至300万元,并优化明确跨境合作各自职责。此次政策优化后,引起新一轮跨境投资热度,跨境投资市场进一步活跃。

“跨境理财通”的业务优势及展业情况

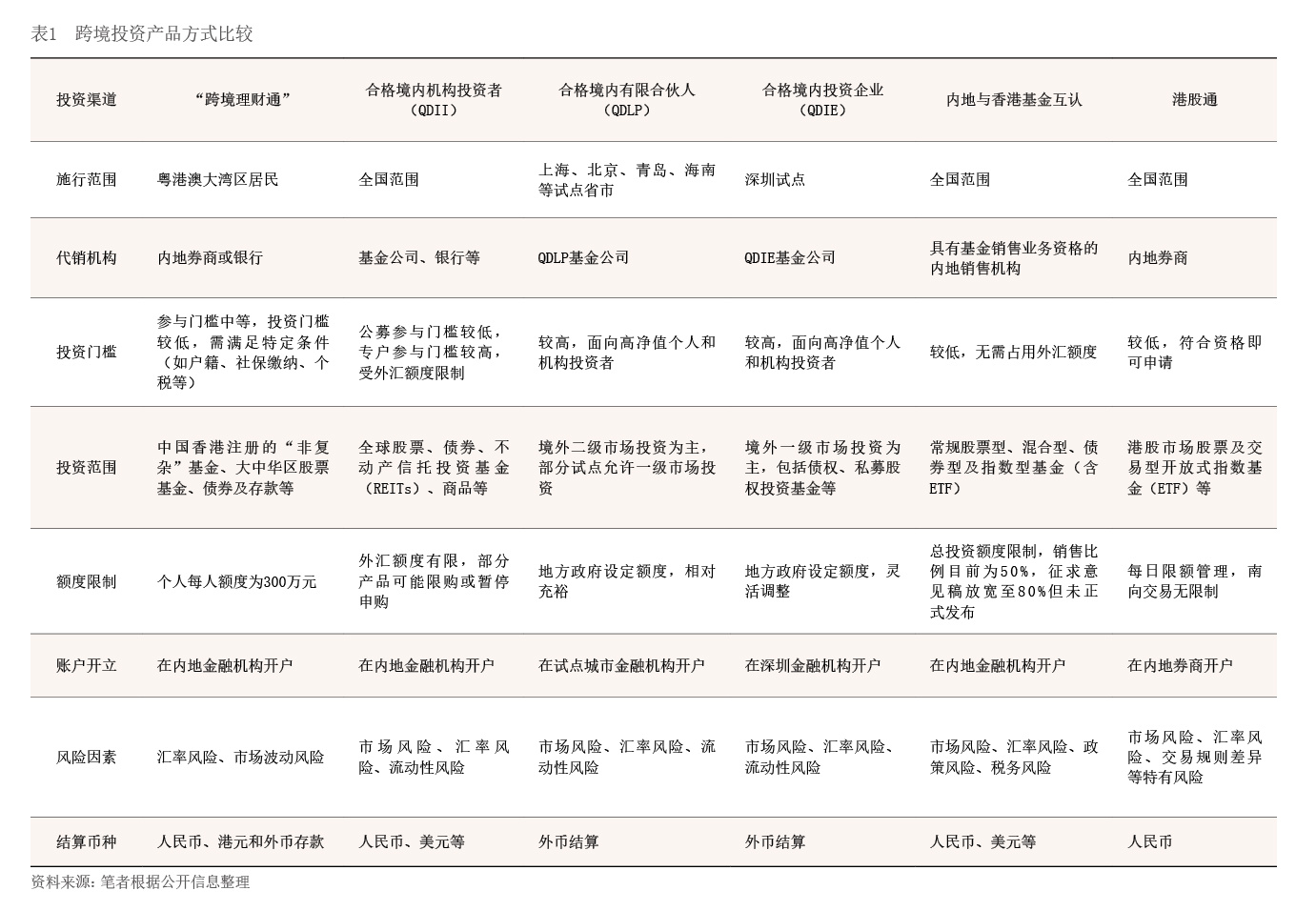

相较目前金融市场其他互联互通方式,“跨境理财通”业务试点提供了一条正式且便捷的渠道,允许三地客户直接跨境开立投资账户,从而拥有更大的自主权来参与各类金融产品投资(见表1)。“跨境理财通”的主要优势体现在:一是相较合格境内机构投资者(QDII)及合格境内投资企业(QDIE)专户,投资门槛较低;二是投资额度使用空间较大;三是投资品种更加丰富;四是投资费用相对较低;五是专业投资机构相对具有管理优势。对比来看,跨境投资渠道各有特点和适用场景,投资者应根据自身投资需求和风险承受能力选择合适的投资渠道。综合各维度因素,对于粤港澳大湾区居民来说,“跨境理财通”业务优势较为突出,大湾区居民可以重点关注此投资新渠道。

根据中国人民银行广东省分行网站数据,截至2024年11月末,粤港澳大湾区个人投资者12.63万人,资金跨境汇划金额967.68亿元。截至2024年12月11日,“南向通”已用额度956451.62万元,占比6.38%;“北向通”已用额度25622.53万元,占比0.17%。无论是参与人数还是总额度使用均存在很大拓展空间,“跨境理财通”业务潜力较大。

证券公司试点参与“跨境理财通”业务的意义及优劣势分析

证券公司参与试点意义及对市场的影响

证券公司试点参与“跨境理财通”业务不仅有助于推动区域金融合作与财富管理创新,提升证券公司的国际化水平和竞争力,也能满足居民多样化投资需求,并促进人民币国际化和金融市场高水平对外开放。具体而言,一是推动区域金融合作,深化互联互通,促进人民币国际化和金融市场高水平对外开放。随着券商端跨境资金流动的增加,人民币在国际金融市场上的使用范围和影响力将不断增大。这将吸引更多国际资本的关注,从而推动区域经济的发展,推动人民币国际化进程。二是提升证券公司的国际化水平和竞争力,推动证券行业财富管理业务向国际化转型升级。通过技术输出,提升港澳证券公司的科技能力,通过系统直连,便捷投资者跨境投资,提升自身国际化水平和竞争力。三是增强证券公司在财富管理领域的专业能力,提升金融服务便捷性及多样性,满足居民多样化投资需求。证券公司有机会更好充分发挥其在产品创新、风险管理等方面优势,拓展财富管理领域的高净值客户市场。

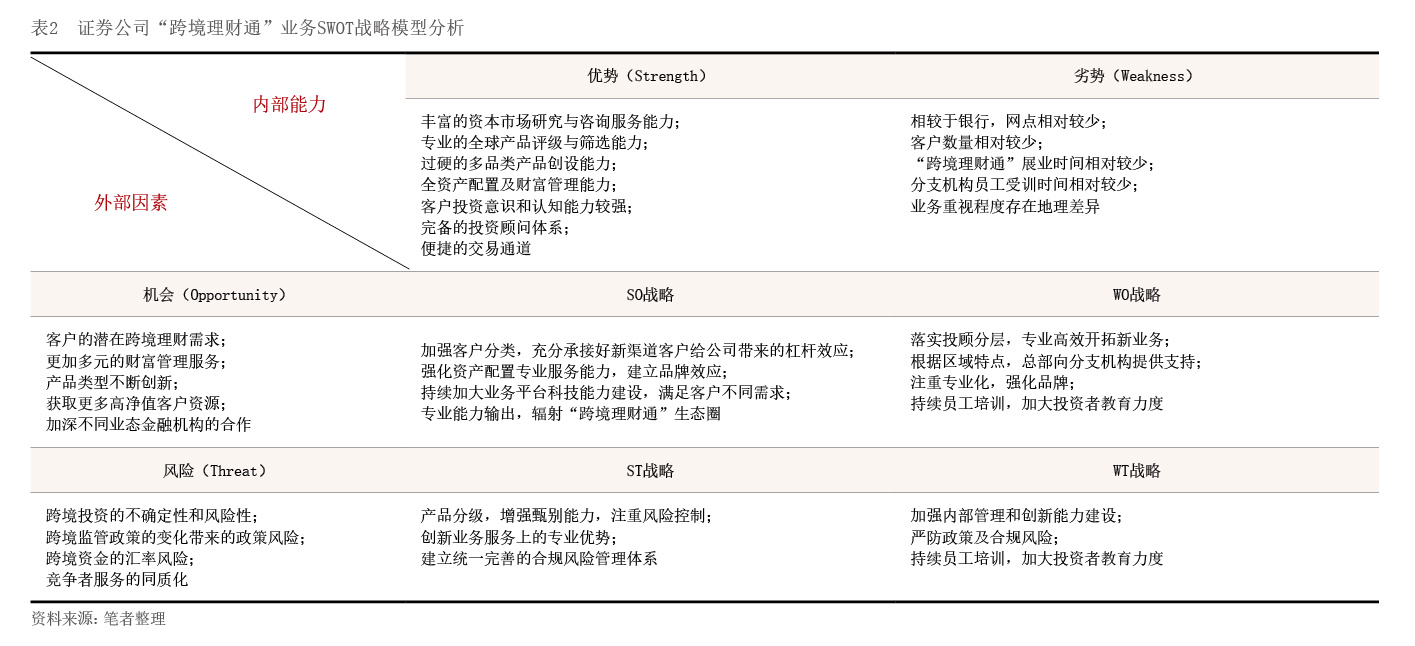

证券公司“跨境理财通”业务SWOT分析

“跨境理财通”为证券公司带来新的机遇,同时也带来了新的挑战。结合证券公司在“跨境理财通”业务上的优势与劣势、机会与风险(SWOT)分析,可以相应形成四种战略(见表2)。证券公司要看到目前在“跨境理财通”业务上的优势和劣势,同时辨清“跨境理财通”业务未来面临的机会和挑战,结合各自公司实际情况,仔细分析、准确定位,适应市场变化,抓住政策红利,拓展跨境理财领域新局面。

证券公司试点参与“跨境理财通”业务实现路径

“跨境理财通”业务有助于证券公司财富管理业务向国际化转型升级,是证券公司的全新拓客渠道,更是证券公司将其内地财富管理优势延展到境外的新机遇。试点证券公司应抢抓“跨境理财通”业务带来的新业务机会,通过提升产品竞争力和投资研究能力,更好地服务于境内外投资者的财富管理需求,促进公司财富管理收入的提升。同时,随着资本市场高水平开放的深化和外资参与程度的提高,证券行业的海外财富管理与外资服务能力有望持续提升,国际化进程加快推进,跨境财富管理将迎来更快发展,财富管理收入结构更为稳健,业务规模也将持续扩大。

构建“六分一统一”业务综合服务支持体系

“跨境理财通”业务发展成功与否将在一定程度上影响公司跨境财富管理全面转型的进程。结合SWOT战略模型分析,基于跨境财富管理的“跨境理财通”业务发展,关键在于构建一个多方协作、专业分工,以客户为中心、发挥证券公司核心竞争力的“跨境理财通”业务综合服务支持体系,以形成高效、专业、协同、规范的“跨境理财通”业务闭环,全面推进证券公司“跨境理财通”业务的持续稳健快速发展。通过构建的客户分类、产品分级、投顾分层、资配分步、平台分群、生态圈分业以及合规风控集中统一的“六分一统一”跨境理财通业务综合服务支持体系,证券公司可以更好地实现跨境财富管理以及“跨境理财通”业务发展,满足客户日益增长的全球化财富管理需求,并推动行业高质量发展。

以客户财富增值为核心,通过客户分类,个性化挖掘客户需求

客户分类是证券公司在提供个性化服务时的关键步骤。证券公司应建立客户分类体系,通过对客户进行科学的分类。比如,通过高资产、高收入、自主交易、跨境产品投资等要素形成不同用户画像,更好地理解投资者的需求和偏好,通过个性化推荐系统向客户推送个性化投资建议,形成精细化运营与营销策略,从而提供更加精准和个性化的