大宗商品价格或呈分化态势

2025年,全球经济延续低位运行态势,主要经济体处于降息周期,特朗普政策为美国及全球政治经济形势增添变数,地缘政治冲突风险犹存。在上述宏观因素和各自供需基本面的差异化形势下,黄金、原油、铜等不同大宗商品价格可能呈现分化态势。

2025年大宗商品市场面临的宏观环境

2025年全球经济或维持低位运行态势,大宗商品需求面支撑力度不强。全球经济增长动能从需求端影响大宗商品价格。经历新冠疫情期间的流动性宽松和地缘冲突引发的供应链中断后,大宗商品价格于2022年升至历史高位。随着近年来通胀高企,发达经济体开启加息,全球经济增长放缓,供应恢复叠加需求走弱,大宗商品价格整体回落。国际货币基金组织(IMF)预计2024年和2025年全球经济增速均为3.2%,低于2011—2019年的平均增速(3.48%),但高于2019年。在2025年全球经济低位稳健运行的基调下,预计大宗商品需求面的支撑力度偏弱。

2025年全球将继续处于降息周期,大宗商品价格或受到流动性宽松的支撑,但主要经济体降息路径与幅度的不确定性或使得大宗商品价格有所波动。随着近两年通胀步入下行通道和经济出现放缓信号,美联储、欧洲央行等主要经济体央行转为降息。预计2025年全球主要经济体将处于降息周期,使得流动性相对宽松,对大宗商品价格形成一定利好。但与此同时,也需要注意到,2025年主要经济体降息节奏与幅度具有不确定性,市场预期的改变或造成大宗商品价格波动。美国方面,2024年9月美联储超预期降息50个基点,11月和12月分别降息25个基点,联邦基金目标利率从5.25%—5.50%下调至4.25%—4.50%。但由于通胀下行缓慢和特朗普上台后可能引发通胀风险,2025年美联储降息步伐预计将明显放缓。最新的点阵图显示,2025年美联储降息幅度预测从2024年9月的4次调整为2次,2025年末利率预测中值从3.4%抬升至3.9%,2026年末利率中值从2.9%抬升至3.4%。欧元区方面,由于欧元区通胀前景好转和经济疲弱,2024年6月欧洲央行先于美联储开始降息,至12月连续4次降息,全年累计降息100个基点。欧元区存款机制利率、主要再融资利率和边际借贷利率分别降至3.00%、3.15%和3.40%。考虑到欧元区经济增长动能较弱,2025年中之前欧洲央行有望继续降息。中国方面,在内需偏弱和外需不确定性增强的复杂形势下,中国将加大货币政策支持力度。2024年12月召开的中共中央政治局会议和中央经济工作会议均指出,要实施适度宽松的货币政策。预计2025年中国人民银行将加强超常规逆周期调节,打开降准降息空间。

特朗普的政策主张及实施前景将对大宗商品价格具有一定的影响。特朗普再次当选美国总统且共和党拿下参众两院多数,其第二任期的政策推行阻力将大幅减小。具体来看,特朗普对内主张全面减税、降低利率、放松监管、鼓励化石能源、重视科技发展;对外加征关税、驱逐非法移民、实施外交孤立等。特朗普的政策主张对大宗商品市场的影响较为多元。对于黄金而言,短期内特朗普政策可能推升通胀,使得美联储降息预期推迟,促使美元维持强势,这将使得金价承压;中长期看,特朗普的外交孤立政策将降低美元信用,宽财政将扩大债务规模,均利好金价。对于原油和有色金属而言,短期内特朗普能源政策可能会减少新能源方面的补贴,不利于铜等有色金属价格;中长期特朗普政策刺激将对化石能源行业带来提振,降低原油供应风险,基建及制造业投资有助于推升铜和铁矿石需求。与此同时,特朗普政策的推进顺序和落地程度将对大宗商品价格波动程度和走势方向具有重要影响。整体来看,预计政策优先级较高且用总统权力可推进的减少移民、对华遏制等落地相对更快,能源政策转变、全面关税以及国内减税等耗时更长。

地缘政治不确定性仍可能加剧大宗商品价格波动。近年来全球地缘政治冲突风险日益上升,乌克兰危机长期化、巴以冲突扩大化,对世界政治经济格局产生了广泛而深远的影响。地缘政治不确定性加大了商品市场价格波动,贵金属等避险资产价格趋于上涨,能源价格受供给担忧扰动宽幅震荡。从2024年底的形势看,乌克兰危机、中东冲突形势复杂多变,仍有升级的可能。展望2025年,虽然特朗普此前承诺将推动俄乌停火和中东和平,但实际前景难料,叠加叙利亚突发政变,美俄在中东地区的力量博弈有变,地缘政治形势充满不确定性,大宗商品市场仍有可能受到影响而波动。

基本面差异下的三大品种价格走势前景

黄金价格或维持高位

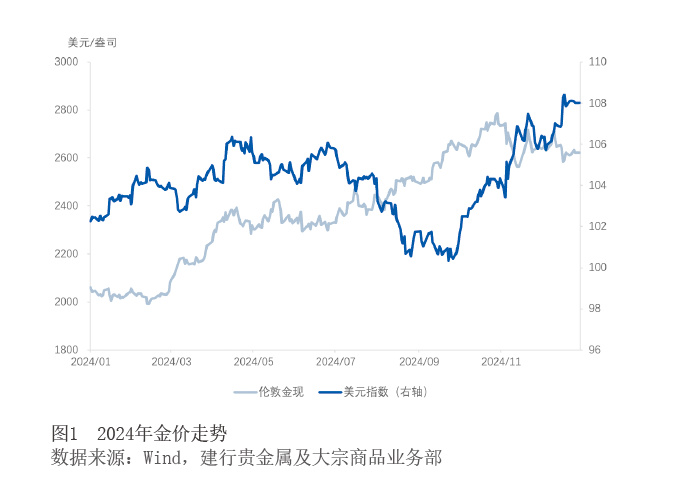

2024年,国际黄金价格震荡上涨,最高触及2790美元/盎司,年度最高涨幅突破35%(见图1)。整体来看,2024年金价主要受美联储降息、地缘政治局势、美国大选引发的避险情绪影响,与美元指数走势一度分化。纵观2024年的金价走势,第一轮上涨发生在3—4月,美国美国供应管理协会(ISM)制造业采购经理指数(PMI)等经济数据出现放缓,市场对美联储降息预期升温,叠加中东局势动荡,金价大幅上涨。5月,美国非农数据超预期,美联储上半年降息预期落空,金价进入盘整区间。直至7月,美联储降息预期再度升温,9月美联储超预期降息50个基点,黄金开启年内第二轮上涨行情。11月美国大选结束后,市场避险情绪有所回落,加之特朗普政策主张引发通胀担忧,美联储降息预期放缓,金价遭到抛售。2024年12月美联储降息25个基点,但点阵图下调2025年美联储降息预测,金价冲高回落。

展望后市,黄金市场仍具备长期牛市的基础。长周期下,黄金定价根本逻辑在于货币属性增强。近年