绿色基础设施REITs布局绿色金融新赛道

为贯彻落实碳达峰碳中和的目标发展要求、实现经济高质量发展,近些年绿色金融已在国家政策支持下构建起相对完善的制度体系,市场规模有序扩张。当前,地方政府债务压力高企、财政收支矛盾凸显,绿色金融已取得的成果与顺利完成“双碳”行动目标仍然存在一定差距。为了实现社会可持续发展、建设绿色中国,仅依靠现有绿色金融手段远远不够,当务之急是聚焦维护绿色金融成就的同时推进绿色金融体系的完善与升级。

伴随着我国公募不动产投资信托基金(REITs)试点工作的推进,公募REITs推动社会资本进入绿色基础设施领域既是必经之路又是可行之举。从宏观上看,在我国构建新发展格局的背景下,公募REITs以基础设施为抓手开展试点对于加固资本市场与实体经济的链接、增强资本市场活力以及提升基础设施内生性高质量运营能力都有重要作用。从微观上看,公募REITs作为我国资本市场的新兴产品,具有天然的资金导向和绿色引导属性,拓宽了社会资本参与资本市场的渠道,助力包含绿色节能产业在内的底层资产直接吸引资金。

笔者立足于坚持绿色发展方式、完善绿色金融体系建设的总目标,针对绿色金融体系面临的产品困境,在论证绿色基础设施REITs的发展必要性和可行性的基础上,提出绿色基础设施REITs能够助力绿色金融布局新赛道的观点,同时对绿色基础设施REITs的发展提出政策建议。

发展绿色基础设施REITs的必要性

绿色金融的稳定发展为促进转变“高耗能、高污染”生产方式、构建绿色高质量发展社会贡献了力量,但不可避免地仍然存在进一步完善和发展的迫切需求。出于化解绿色金融面临的发展困境和满足绿色基础设施建设资金需求两个角度,支持、培育和发展绿色基础设施REITs的重要性和必要性进一步凸显。

绿色金融仍面临产品困境

得益于中央与地方顶层设计和制度框架的指导,我国绿色金融的发展快速步入正轨,在经济中持续发挥重要作用。其一,绿色信贷和绿色债券市场成果丰硕。中国人民银行发布的数据显示,截至2023年末,境内累计发行贴标绿色债券3.49万亿元,本外币绿色贷款余额30.08万亿元,位列全球第一。其二,碳排放权交易市场逐渐完善。从北京、天津、上海、重庆、湖北、广东、深圳两省五市碳交易市场率先试点到2021年全国碳市场正式上线交易,实现了从区域试点到全国推行的进阶。截至2024年11月13日,全国碳市场碳排放配额累计成交量5.08亿吨,累计成交额311.73亿元。其三,绿色公募基金持续推进环境、社会、治理(ESG)投资。2023年全国共成立了166只ESG基金,资产规模总计5157.47亿元。

纵使绿色金融发展如火如荼,仍然存在产品体系不完备的困境。从供给看,现有的绿色金融产品的应用场景尚不广泛,设计欠缺创新,尚不能完全覆盖投资者的投资需求。具体表现为绿色转型融资方式单一,融资来源以传统的绿色信贷产品为主,且绿色信贷资金投向集中于节能环保行业,相对忽略了生态修复、生物多样性保护等领域。此外,绿色基金这种能够吸引机构和个人资金参与的产品仍不足,绿色保险、绿色租赁等产品存在结构不均衡的问题。从需求看,受制于不完善的激励机制,绿色金融产品对于趋利的投资者来说相对缺乏吸引力。

绿色基础设施的资金需求大

绿色基础设施可以理解为在设计、建设和运营全过程充分贯彻落实资源节约、环境保护理念的基础设施,包括推进城市绿色生活的污水处理系统、固废处置及资源利用基础设施、大气污染防治系统、低碳产业园区等。

立足当下,绿色基础设施的运营与扩张衍生出大量资金需求。一方面,绿色基础设施要求更高的前沿技术投入,且研发和建设周期长,面临较高的资金占用和资金成本。另一方面,绿色基础设施具有正外部性,社会效益和生态效益显著,但经济效益相对缺乏吸引力,除了通过绿色信贷、绿色债券和财政支持获得资金外,难以吸引更多的社会资本投入。当前我国财政资金对绿色基础设施投入的保障机制尚未建立,且财政资金支持力不从心。公募REITs能够同时覆盖生态环保类项目和绿色建筑,且将底层资产剥离出来发行,可以降低原始权益人资产负债率,实现绿色基础设施由重资产转变为轻资产。

放眼未来,我国对绿色低碳领域的投资将持续增长,完善的融资体系是维持绿色基础设施运营和推动基础设施绿色转型的重要保障。由此,面对绿色基础设施的融资需求和未来绿色投资的增长空间,利用REITs开展融资确实能够改善绿色基础设施融资环境,助力经济绿色转型和可持续发展。

国家政策支持态度明确

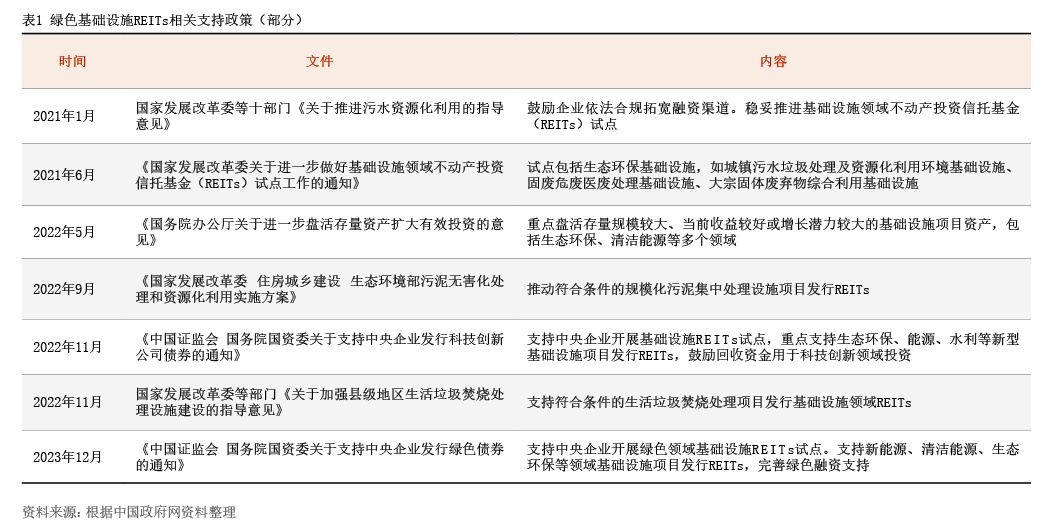

当前,在引导金融机构加大对绿色金融的支持力度、提升绿色金融升级动力的背景下,绿色基础设施REITs处在绿色发展的风口之上,相关的政策支持举措较多(见表1)。2023年12月8日,中国证监会、国务院国资委联合发布《关于支持中央企业发行绿色债券的通知》,支持中央企业开展绿色领域基础设施REITs试点。国家和地方政策层面的支持将引导绿色基础设施通过公募REITs形成“募集—投资—运营—再投资”的良性循环,同时绿色基础设施REITs的发行能够进一步增加绿色金融产品种类。

发展绿色基础设施REITs的可行性

绿色基础设施与公募REITs的深度结合具备多重优势。从基础设施角度看,REITs可以在不增加杠杆的情况下为基础设施提供资金注入,把握绿色建筑和绿色基础设施升级的市场机遇。从发行人的角度看,REITs通过剥离资产进行出表融资来合理优化资产负债表,同时享受REITs的税收优惠。从投资人角度看,绿色基础设施REITs提供了公众参与绿色投资的渠道,助力绿色金融市场建设。

内生动力

绿色基础设施同样具有发行REITs的内生动力和条件。一方面,绿色基础设施波动不大的现金收入契合永续运作的金融产品底层要求,具备了发行REITs的可能性。例如垃圾回收、污水处理等项目收费由政府定价并与民生绑定,随着城镇化发展,未来废弃物处理量的增加也将带来收入的增长。根据中国环境保护产业协会披露的数据,2022年国内生态环保全产业营收约2.22万亿元,同比增长1.9%。同时绿色基础设施例如污水、垃圾处理系统等运行周期长,具有运营可持续性,满足公募REITs长周期封闭式运行特点。另一方面,绿色基础设施符合人类命运共同体的时代特性和中国特色,体现国家的责任感与使命感,不仅满足当前发展和环境要求,还是未来将长期坚持的方向。公募REITs也是具备长期配置价值的金融产品,兼具投资属性与绿色属性。

实践基础

海外REITs市场的底层资产以商业不动产为主,鲜有涉及生态环保基础设施,但近年来国内以绿色基础设施为底层资产的绿色资产支持证券和绿色类REITs的发行,可为绿色基础设施REITs标准产品的设计和发行提供参考。

2017年首单绿色认证的商业房地产抵押贷款支持证券得以发行,底层资产是拥有多项高端节能技术、获得中国绿色建筑二