涉外杠杆率对跨境资本流动的调节效应研究

【内容摘要】当前,微观主体交易动机和资本运作模式日趋复杂多样,涉外杠杆作为联系微观行为与宏观经济的纽带,其变动对跨境资本流动的冲击程度更强、影响更大。在此背景下,深入分析微观主体资本运作模式、资本运作带来的涉外杠杆率演变特征具有重要意义。基于此,本文首先构建涉外杠杆率对跨境资本流动调节的分析模型,从理论上论证了涉外杠杆率变动对跨境资本流动的影响。其次,详细刻画区域涉外杠杆率变动方向及趋势,并运用TVP-VAR(时变参数向量自回归)模型实证分析涉外杠杆率变动对跨境资本流动的冲击效应。最后,探索将涉外杠杆率作为调控区域跨境资本流动的政策工具,引导企业调整自身涉外杠杆率,从而达到熨平跨境资本波动的效果。

【关键词】涉外杠杆率调节效应政策调节工具

通常来说,当企业面对境内外利差等金融市场波动时,会基于自身生产经营目标调整收支行为,这种变化用涉外杠杆率来表示,即涉外负债与涉外资产的比重。在宏观层面,企业涉外杠杆率的调整会对地区跨境资本流动和国际收支产生调节作用。但在某些情况下,如果企业过分追逐高收益,会大幅度调整涉外杠杆率,引起更大风险。特别是在短期内,如果大多数企业开展相同的杠杆调整,会对一国(地区)的跨境资本流动、国际收支平衡产生较大影响。因此,一个值得思考的问题是,跨境资本流动的宏观影响是否会因为微观主体涉外杠杆率的调整而放大?换言之,微观主体涉外杠杆率的变动对跨境资本流动风险发挥着怎样的调节作用?为健全外汇市场“宏观审慎+微观监管”两位一体管理框架、保持外汇市场健康运行,需要进一步探究企业涉外杠杆率变动对跨境资本流动的调节效应,回答好其运作机制、影响特征及影响规模等内涵,进而加强外汇管理事前预警、事中管理和事后调节。

从现有研究进展看,在杠杆管理方面,已有文献基本围绕企业杠杆率展开。按照负债期限可分类为短期与长期杠杆率,按照负债来源可分类为银行信贷与商业信用杠杆率(张原劼,2020)。对于企业涉外杠杆率的研究主要集中在涉外信用杠杆率指标的构建(严仕锋,2015),以企业全口径涉外融资发生额与进出口总量和境外实业投资之和的比值来反映企业获得的外部融资与信用支持,并通过计算贸易融资杠杆率、外债杠杆率及涉外信用杠杆率对经营主体特定领域开展分类监管。在跨境资本流动方面,已有文献主要集中于宏观审慎政策如何调节跨境资本流动的研究。Meade(1957)最早提出应对短期资本逆转性流出风险冲击的政策,有效抑制短期投机行为。Tobin(1972)提出统一征收国际税“托宾税”的设想,通过提高短期资本的交易成本以降低投机者的收益预期。IMF(2011)构建资本流动管理政策框架,运用稳定汇率、积累外汇储备等多种工具,以调节跨境资本流动风险。肖卫国等(2016)发现逆周期的宏观审慎政策能有效抑制资本流动冲击。严宝玉(2018)认为跨境资本流动的周期性波动实际上来源于经济主体对自身涉外资产负债的摆布,在趋势性累积下形成系统性跨境资本流动风险。

梳理文献后发现,在跨境资本流动方面,近年来基于微观主体视角对涉外资本运作及跨境资本流动的研究内容逐渐丰富,同时着眼于宏观审慎管理政策对跨境资本流动调节效应的相关研究得到了理论界和实务界的认同,但研究触角尚未系统延伸至涉外信用、涉外杠杆率在微观主体涉外资本运作中扮演的角色,也缺少基于微观主体视角对跨境资本流动调节效应的探究。在监管实践方面,房地产市场、银行业及证券市场等领域对杠杆率管理已形成了较为成熟的监管体系,但外汇市场仍未系统将涉外杠杆率应用到监管实践中。对此,本文基于微观主体视角,分析微观主体资本运作产生的涉外杠杆率对跨境资本流动的影响机制,以及如何应用涉外杠杆率管理作为有效的跨境资本流动调节工具。

一、涉外杠杆率变动对跨境资本流动的调节机制

(一)理论逻辑

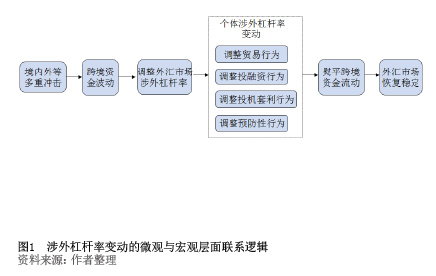

根据外汇市场运作流程,众多微观主体出于不同的动机需求,产生了贸易、投融资、投机套利、预防等行为的变动。其中,贸易行为、投融资行为是国际收支统计的主要行为类型,投机套利性和预防性行为是微观主体在主要涉外经济活动中衍生出的行为类型。与此相对应,涉外杠杆率可分为贸易类、投融资类、投机套利类和预防类涉外杠杆率。在跨境资本流动上,涉外杠杆率的变动表现为个体涉外资产和负债调整。当跨境收支发生较大幅度波动时,相关部门可基于外汇市场和国际收支形势,采用市场沟通、预期引导等手段,引导经营主体在贸易、投融资等渠道下调节涉外杠杆率,熨平跨境资本流动(见图1)。此外,由于涉外杠杆率的异质性和动态变化,涉外杠杆率对跨境资本流动的调节作用不是1:1的关系,而是受涉外杠杆率乘数效应的影响。因此,分析涉外杠杆率的跨境资本调节效应,必须从其源头,即涉外杠杆率大小及其乘数调节效应入手。

(二)模型推导

1.相关假设

假设外汇市场微观主体具有异质性,涉外杠杆函数由此可以分为四类:贸易类涉外杠杆函数Fli,是指微观主体i基于有形商品(货物贸易)及无形商品(服务贸易)的跨境交易,调节相应的贸易类资产、负债的跨境收付行为;投融资类涉外杠杆函数F2i,是指微观主体i出于跨境投资或融资的目的,调节跨境投资和跨境融资类资产、负债的跨境资本收付行为;投机套利类涉外杠杆函数F3i,是指微观主体i出于跨境风险投机或无风险套利的目的,虚构交易背景,借道贸易、投融资等渠道调整跨境资产、负债的跨境资本收付行为;预防类涉外杠杆函数F4i,是指微观主体i基于自身对未来形势变动的预期,出于预防风险的目的调整跨境资产、负债,产生的跨境资本收付行为。四类涉外杠杆相互作用,共同形成市场涉外杠杆率。

假设短期内,外汇市场供给失衡,跨境资本波动增大,亟需开展逆周期调节,主要通过监管政策(r)、相对价格(p)等变量影响外汇市场的供给和需求,扭转外汇市场杠杆变动方向,外汇市场总涉外杠杆函数用公式表述为:

(1)

(1)

其中,和分别表示总涉外杠杆率对监管政策(r)、相对价格(p)的变动弹性。其中, ,

, ,进一步细化为四类涉外杠杆的短期变动弹性。

,进一步细化为四类涉外杠杆的短期变动弹性。

假设中长期内,外汇市场供给均衡,但是跨境收支周期性波动增大,涉外杠杆率变动幅度主要通过产业升级(Y)、市场理性化培育(O)等变量,影响中长期外汇市场供给与需求变化,外汇市场总涉外杠杆函数用公式表述为:

(2)

(2)

其中,和分别表示涉外杠杆对产业升级(Y)和市场理性培育(O)等变量的变动弹性。其中, ,

, ,进一步细化为四类涉外杠杆的中长期变动弹性。

,进一步细化为四类涉外杠杆的中长期变动弹性。

2.短期效应

初期,市场价格相对增长,由p0增至p1,即p1=p0+Δ1。外汇市场涉外杠杆函数变动为:

(3)

(3)

其中Δ1为价格变动。与均衡状态相比,市场价格上涨后,外汇市场涉外杠杆率快速增长,增加βΔ1,跨境资本出现宽幅波动。监管部门开展逆周期调节,降低外汇市场涉外杠杆率波动。

经过涉外杠杆率调节,贸易类和预防性涉外杠杆率变动导致外汇交易需求量扩大β1Δ1和β4Δ1,投融资和投机套利涉外杠杆率变动导致外汇交易需求量减少(β2+β1)Δ1,跨境收支合计变动 。

。

3.中长期效应

在中长期,微观主体i的收入逐步增长,由Yt变动为2,即Y2t=Yt+y。微观个体的外汇需求相应增长,交易函数变动为:

(4)

(4)

与初期相比,中长期外汇市场涉外杠杆率波动增加α2t,经营主体涉外杠杆率波动幅度扩大,进而对跨境收支波动产生放大效应。监管部门发现跨境收支波动扩大,从预期引导等跨周期角度调节涉外杠杆率长期波动。在中长期调节效应影响下,贸易类、投融资类、投机套利类和预防类涉外杠杆率波动均减弱,合计 。

。

中长期看,随着收入增长、产业结构升级,跨境收支规模逐步扩大,但是涉外杠杆率波动幅度也在同步增长,通过调节经营主体涉外杠杆率波动幅度,逐步稳定贸易和投融资类杠杆率,收窄投机套利和预防类杠杆率,在外汇市场整体交易规模扩大的同时,实现跨境收支稳步增长。

二、涉外杠杆率对跨境资本调节的实证研究

(一)数据来源

本文运用国家外汇管理局跨境资本流动监测与分析系统数据,基于数据可得性,样本区间为2013年1月至2022年12月,研究对象为某省涉外企业。为使研究结果更具准确性、代表性,选取每年进出口规模大于100万美元的企业为样本企业,样本企业进出口规模占全省95%以上。

(二)变量选取

杠杆率一般指经营主体的负债与资产的比值。外汇管理部门所关注的涉外杠杆率,是经营主体所获涉外信用与自有资本或实体经济活动规模的比值,该比值可用于综合反映区域内和特定微观主体的涉外经济金融行为与风险状况、企业对汇率走势的预期、风险偏好等。在假定企业的涉外经营活动与自身资产规模成正比的前提下,本文参照严仕峰(2015)的研究,将涉外杠杆率的计算公式设定如下: .

其中,企业全口径涉外信用负债=境内外汇贷款+外债+贸易信贷负债。

(三)某省涉外杠杆率分布的特征事实

从总涉外杠杆率变动趋势看,某省涉外杠杆率呈现较为明显的下降趋势,去杠杆倾向较为明显。从细分特征看,贸易类涉外杠杆率自2014年波动下滑,2017年后先经历波动上浮,后转为下降态势,其波动区间为[33.60%,52.74%],最大值出现在2020年2月,最小值出现在2022年1月。投