人民币汇率双向波动对我国短期跨境资本流动的 非对称影响研究

【内容摘要】近年来,国际国内经济环境复杂多变,我国短期跨境资本流动的不确定性也随之加大。众多研究表明,汇率因素对我国短期跨境资本流动产生重要影响。在此背景下,本文通过构建非线性自回归分布滞后(NARDL)模型,从汇率水平、汇率预期和汇率波动程度三个角度研究人民币汇率长期和短期双向波动对我国短期跨境资本流动影响的非对称性。研究表明:从长期看,三种汇率因素双向波动对短期跨境资本流动的影响显著不对称。人民币汇率贬值和汇率贬值预期的影响均大于汇率升值和汇率升值预期的影响;汇率波动程度增大的影响要大于汇率波动程度减小的影响。从短期看,三种汇率因素双向波动对短期跨境资本流动的影响是对称的。从影响程度横向比较看,无论是人民币汇率预期还是汇率波动程度双向波动对短期跨境资本流动的影响均大于单纯人民币汇率水平双向波动的影响。

【关键词】汇率双向波动短期跨境资本流动非对称影响

新冠疫情以后,全球经济呈现不均衡式复苏态势,主要经济体货币政策持续分化,地缘政治冲突不断升温,国际金融市场波动日益增大。与此同时,近年来,人民币汇率市场化改革不断深化,汇率弹性不断增强,加之国际国内经济环境复杂多变,我国短期跨境资本流动的不确定性也随之增大。这种不确定性对我国外汇市场平衡和宏观经济稳定造成影响,也对政策制定提出挑战。在此背景下,深入研究人民币汇率长期和短期双向波动对我国短期跨境资本流动的影响,并有针对性地提出防范短期跨境资本流动风险的差异化政策建议,具有理论和实践意义。本文将定性分析与定量分析相结合,通过构建NARDL模型,从汇率水平、汇率预期和汇率波动程度三个角度研究人民币汇率长期和短期双向波动对我国短期跨境资本流动的影响是否对称。

本文的创新点在于:一是目前大多数关于汇率与跨境资本流动关系的研究并未考虑汇率双向波动可能带来的不对称影响。本文区分人民币汇率的正向变动和负向变动对短期跨境资本流动的不同影响,更符合现实经济金融现象。二是采用NARDL模型将短期和长期、升值和贬值结合起来分析人民币汇率双向波动对我国跨境资本流动的不同影响,研究对比性更强,可以更有针对性地提出不同形势下的政策建议。三是将人民币汇率水平、汇率预期和汇率波动程度作为不同的汇率因素同时引入模型进行研究,可以更精细地从不同角度分析各种汇率因素是否会对短期跨境资本流动产生不同影响。四是现有关于跨境资本流动的研究大多采用季度数据,本文使用月度数据,频率更高,更能反映各个变量短期波动情况。

一、文献回顾

(一)关于短期跨境资本流动影响因素的研究

现有研究表明,影响短期跨境资本流动的因素较多,包括利率、汇率、制度、经济发展因素等。Reinhart和Montiel(2001)运用固定效应模型对发展中国家数据进行研究发现,国际资本流动受拉动因素和推动因素共同影响。拉动因素主要包括高利率、高增长率、汇率制度安排等, 而推动因素主要包括风险偏好上升、全球流动性过剩、投资多元化等。Forbes和Warnock(2011)研究发现,由于信息不对称、风险偏好不同和金融市场发展程度不同等因素的存在,不同经济体的市场主体对特定冲击的反应有较大差异,从而催生出国际借贷跨期交易。Nier等(2014)从新兴经济体入手研究了其跨境资本流动的主要影响因素。研究认为,新兴经济体的资本管制有助于减小跨境资本流动的波动,但国际金融市场波动会对新兴经济体的跨境资本流动产生重要影响,且这种影响是非对称的。即国际金融市场波动增大对跨境资本流动的影响大于国际金融市场波动减小带来的影响。王东明(2019)运用时变参数向量自回归(TVP-VAR)模型研究了跨境资本流动与经济政策不确定性和金融发展之间的关系,认为国际资本跨境流动的主要影响因素有金融发展、汇差和政策不确定性,且三个因素对国际跨境资本流动的影响具有时变性和差异性。孙天琦和王笑笑(2020)以美国为外部经济代表,研究了内外部金融周期差异对中国跨境资本流动的影响。研究认为,短期跨境资本流动是影响中国跨境资本流动波动的主要渠道,利差、汇差和投资收益差异是驱动国际资本流动的重要因素,且汇率和投资收益差异对短期跨境资本流动的影响更大。

(二)关于汇率对短期跨境资本流动影响的研究

学者普遍认为,汇率是影响短期跨境资本流动的重要因素。Wilhborg(1978)认为,投资国汇率的变化会影响投资者的投资决策,汇率波动程度加大一定程度上会抑制资金流入。汪洋(2004)使用1982—2022年的数据研究了中国资本流动的影响因素,研究认为高额的利差和汇差收益会驱动国际资本流入和流出。具体而言,人民币汇率与跨境资本流动负相关且影响大于利差。朱孟楠等(2010)研究表明,短期跨境资本流动与汇率、汇率预期存在显著关联,即人民币汇率升值和市场出现升值预期均会促进短期跨境资本流入。张明和谭小芬(2013)同时运用向量自回归(VAR)、面板向量自回归(PVAR)和高斯混合模型(GMM)三种模型对我国2000—2012年期间短期国际资本的影响因素进行研究,认为我国短期国际资本流动具有自我强化的特点,即在其他条件不变的情况下,当本期短期资本流出时,将会导致下期短期资本继续流出。而人民币汇率预期是主要影响因子。

目前大多数关于汇率与跨境资本流动关系的研究都未考虑汇率双向波动可能带来的不对称影响,而且引入模型的汇率因素相对单一。本文认为,区分研究人民币汇率的正向变动和负向变动对短期跨境资本流动的不同影响,更符合现实经济金融现象。同时,将人民币汇率水平、汇率预期和汇率波动程度作为不同的汇率因素同时引入模型进行研究,能更精细地从不同角度分析各种汇率因素是否会对短期跨境资本流动产生不同影响。

二、短期跨境资本流动的内涵

张谊浩(2007)认为,资本从一国或地区向另一国或地区转移即为跨境资本流动。从不同的角度看,跨境资本流动有不同的内涵。国际借贷关系视角,跨境资本流动是国际资本在全球范围内追求无风险资产的结果。资产组合理论视角,跨境资本流动是不同币种资产组合追求收益最大化或风险最小化的结果。国际贸易视角,跨境资本流动是不同经济体跨境交易的结果。

从时间长短和资本流动动机两个方面入手,可将跨境资本流动划分为长期跨境资本流动和短期跨境资本流动。从时间长短看,曲凤杰(2006)认为,一般1年以内的称为短期跨境资本流动,1年以上的称为长期跨境资本流动。用时间长短划分长短期跨境资本流动在学术界比较常见,因为此种方法便于统计。从资本流动动机看,张谊浩(2007)认为,以获得短期收益为目的称为短期跨境资本流动,这类资金一般具有投机性和套利性。相反,以获取长期投资收益为目标的称为长期跨境资本流动。这种划分标准更能反映短期与长期资本的本质性质,但在实操中较为困难。统计层面较为常用的方法是将两种划分标准结合起来,即考虑时间长短,也考虑投资动机,本文亦借鉴此类方法进行研究。

三、模型构建及变量描述

(一)模型选取和简介

Shin等(2014)提出NARDL模型,本文采用该模型对变量之间的非对称影响进行研究。该模型有两方面优势:一是模型突破了变量之间必须是同阶单整的限制,即I(0)(零阶单整)、I(1)(一阶单整)或是二者混合均可,不管是对平稳序列还是非平稳序列均有效,同时还能得到变量之间的长期关系和短期关系。二是模型对Pesaranh和Shin(1997)提出的自回归分布滞后(ARDL)模型进行了非线性延伸,通过将具有正向变化与负向变化的解释变量进行正负向区分,从而便于分析其不同方向的变化对被解释变量影响的非对称性。

NARDL模式的长期均衡关系定义如下:

(1)

(1)

其中,Yt为t期被解释变量;Xt为t期解释变量,t=1,2,3....,n;β+和β-分别为非对称长期参数,如果β+≠β-,则表示Xt正负向变化对Yt的影响存在非对称性;Xt+和Xt-分别表示解释变量的正向变化和负向变化,具体形式为:

(2)

(2)

根据Shin(2014)的方法将Xt+和Xt-带入ARDL(p,q)误差修正模型,得出一个典型的NARDL(p,q)模型:

(3)

(3)

其中,β+'和β-'是不同变化方向解释变量的长期均衡系数,πj+'和πj-'是不同变化方向解释变量的滞后参数。ρ是误差修正系数,t-j代表滞后j期,p、q为滞后阶数。

方程(3)中,由于长期存在对称和不对称两种可能,短期同样也存在对称和不对称两种可能,最终会出现四种组合,分别如下式:

当无约束条件时,表现为长期和短期均不对称:

(4)

(4)

当 且

且 时,表现为长期和短期均对称:

时,表现为长期和短期均对称:

(5)

(5)

当 时,表现为长期不对称和短期对称:

时,表现为长期不对称和短期对称:

(6)

(6)

当 时,表现为长期对称和短期不对称:

时,表现为长期对称和短期不对称:

(7)

(7)

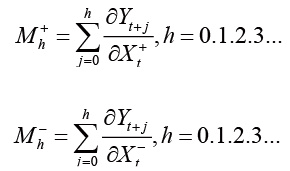

除检验变量之间影响的非对称性外,NARDL模型还可以通过计算累积动态乘数来分析当解释变量给予被解释变量1单位正向或负向的冲击时,被解释变量的脉冲响应过程。计算公式如下:

(8)

(8)

Mh+和Mh-分别表示Xt+和Xt-受到1单位冲击之后h期内对Yt的动态传递过程。当时 时,

时, ,

, ,当

,当 时,就代表Xt与Yt之间具有长期非对称性均衡关系。

时,就代表Xt与Yt之间具有长期非对称性均衡关系。

(二)人民币汇率双向波动对短期跨境资本流动的非对称影响模型构建

考虑到现实经济中短期跨境资本流动影响因素众多,本文认为有必要在模型中加入学界认为的部分主要影响因素进行协同研究。本文选取中外利差、资本市场收益率、全球金融市场波动作为控制变量加入模型。为从长期和短期两个视角研究人民币汇率双向波动对短期跨境资本流动的影响是否不对称,本文将汇率因素分解成上升(Xt+)和下降(Xt-)两部分,构建NARDL模型如下:

(9)

(9)

其中,SCFt表示t期的短期跨境资本流动,Xt+和Xt-分别表示汇率因素正向波动和负向波动,本文引入模型研究的汇率因素包含汇率水平、汇率预期和汇率波动程度。

(三)数据选取和变量描述

1.数据选取和处理

综合考虑本文的研究对象和数据的可获得性,选取2010—2022年月度数据作为研究对象,共156个样本。具体的数据选取和变量说明如表1所示。