中概股政策不确定性下的投资者决策与境内股票市场跨境资本流动

【内容摘要】近年来,在美上市中概股退市风险及其对我国股票市场跨境资本流动的影响成为中资机构境外投融资监管领域重要的研究课题之一。本文以资本项目开放条件下中概股政策不确定性对境内股市跨境资本流动的影响作为研究对象,抓住投资者预期这一重要中介变量,分析了其通过跨市场配置调整效应、跨品种配置调整效应和政策利好追随效应三类传导机制产生资本跨境流动的机理,并基于期望—方差理论建立三市场投资者决策模型等进行理论推导和实证检验。本文的研究表明,中国内地市场、中国香港市场、美国市场三个市场间波动相关性的强弱变化将改变跨市场和跨品种配置调整效应在政策不确定性影响传导过程中的主导地位;我国资本项目开放度的提升会弱化两类效应的强度;提升上市包容性的境内股票市场改革可缓解中概股退市风险,降低投资者风险预期,吸引外资流入。

【关键词】中概股投资者预期跨境资本流动

近年来,中概股面临的政策不确定性及其引发的退市风险,本质上是美国利用个别中资海外机构财务造假问题制造的一场深刻而持久的具有针对性的诚信危机,在美上市中概股退市风险及其对我国股票市场跨境资本流动的影响成为中资机构境外投融资监管领域重要的研究课题之一。相关研究表明,尽管中美监管合作协议为中概股继续保留在美上市地位带来曙光,但面对协议实施过程中的不确定性和相关法案带来的退市压力,未来中概股退市风险能否被成功化解依然充满未知。中概股或将基于企业属性和实际情况选择主动退市、回归港股或A股上市、变更注册会计事务所保留在美上市状态等方式处理退市风险。

与此同时,2020年以来,中美货币政策的分化使我国面临内外部流动性的叠加冲击,跨境资本流动形势更加复杂。在此背景下,包括中概股在内的不确定性因素可能通过国际投资者的非理性决策改变全球资产配置,进而影响我国跨境资本流动的波动性。随着我国资本市场开放水平的不断提升,我国股票市场及其他相关证券市场的波动性与国际投资者资金跨境流动的交互将愈加显著,研究其中的交互机理和具体影响,对于有效做好证券投资领域跨境资本流动风险监测预警,维护境内资本市场有序运行和稳健开放具有重要意义。

一、基于投资者决策模型的理论分析

(一)投资者预期影响下的跨境资本流动机制

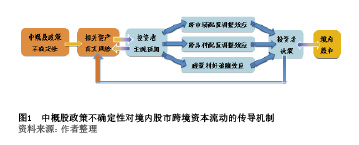

任何政策不确定性都可能改变相关资产的真实风险,但市场的不完全性和投资者非完全理性,意味着在现实条件下,国际投资者需要凭借自身对不同市场、不同资产真实风险的主观感知度形成风险预期,通过跨市场配置调整效应、跨品种配置调整效应以及政策利好追随效应(以下分别简称“跨市场效应”、“跨品种效应”、“利好效应”),最终做出调整全球资产组合的决策,进而产生资金跨境流动。此外,资金流动将进一步改变资产的真实风险,使投资者再次调整自身对风险的主观预期,并作出回应,形成资金跨境流动的动态循环传导。在中概股政策不确定性对境内股票市场跨境资本流动的影响上,上述机制发挥着显著的作用(见图1)。

跨市场效应主要表现为政策不确定性的强弱影响某国家/地区资产市场真实风险,使投资者对该国家/地区资产风险的主观预期发生改变,将资金更多配置在与中概股政策不确定性关联性较弱或较强的国家/地区,以改善投资组合的整体风险收益,从而发生国家/地区间跨境资本流动。跨品种效应主要表现为政策不确定性的强弱影响股票资产的真实风险,使国际投资者对股票资产风险的主观预期发生改变,在风险偏好下降时,将资金更多配置在全球的低风险资产上,以改善投资组合的整体风险收益,从而发生全球不同资本市场间的跨境资本流动。利好效应主要表现为中国内地和中国香港对上市政策的积极改革将更加便于中概股公司回归,以有效缓解退市风险,稳定股票市值,其原始投资者出于利好效应和长期投资目标,将转换投资市场并继续持有中概股,同样也会吸引新增投资者资金流入回归上市的资本市场,反之亦然。

综上,当中概股政策不确定性提高时,跨市场效应将引导资金流出受此冲击的市场,流入与政策关联度小的市场;跨品种效应将引导资金流出股票市场,流向低风险资产;利好效应将引导资金流入上市政策便利性更高的市场。因此,境内股票市场跨境资金净流动的方向取决于三类效应的相对强度。

(二)三市场投资者决策模型的构建

中概股退市风险的直接原因为美国实行的《外国公司问责法案》及美国证券交易委员会根据法案采取的“预摘牌”名单披露程序。美国对外国上市公司,特别是对中概股的政策不确定性及中美审计监管博弈的多种可能走向,成为影响中概股回归决策以及国际投资者在不同市场分配资产组合比例的关键变量。中国内地和中国香港股票市场在近年来做出了诸多利好改革,为中概股公司回归内地或香港上市提供了便利化条件,一定程度上起到了缓解中概股退市风险的积极作用,降低了上市公司市值持续大幅波动的风险,稳定了国际投资者的信心。同时,沪深港通机制等一系列资本市场开放政策也通过中国内地和中国香港的跨境资金交易将境内外证券市场联通起来,形成了资金流、信息流更有效的互动。中概股政策的不确定性与我国资本市场改革形成了联动,影响着境内股票市场的跨境资本流动方向与规模。本文基于经典“期望—方差”理论和行为金融学理论,以中概股政策不确定性和中国内地、中国香港股票市场的政策比较优势作为变量,以国际投资者分配给境内股票市场的投资组合比例作为研究对象,构建中国内地、中国香港、美国三市场的投资者决策模型,考察中概股退市风险下境内股票市场的跨境资本流动状态。

模型假设投资者在境内的非股票资产和股票资产、中国香港的非股票和股票资产、美国资产间进行投资组合配置。设αcu,αcs,αhu,αhs,αua分别为投资者配置境内非股票资产、境内股票资产、中国香港非股票资产、中国香港股票资产、美国资产的比例,满足αcu+αcs+αhu+αhs+αua=1;设rcu,rcs,rhu,rhs,rua依次为上述资产的预期收益率。则投资者预期收益满足: 。设

。设

依次为上述资产所在市场波动率的标准差,反映了各类资产风险;

依次为上述资产所在市场波动率的标准差,反映了各类资产风险; 表示任意两类资产所在市场的相关系数。则投资者收益的方差(投资风险)满足:

表示任意两类资产所在市场的相关系数。则投资者收益的方差(投资风险)满足: 。

。

根据Wang等(2016)的研究,考虑新兴经济体资本市场的相对不发达性,有 。同时结合资本市场的实际情况,股票市场风险往往显著高于非股票市场,则

。同时结合资本市场的实际情况,股票市场风险往往显著高于非股票市场,则 。在沪深港通等机制的运行不断完善后,根据境内资产、中国香港资产和美国资产的市场相关系数的经验值,可设

。在沪深港通等机制的运行不断完善后,根据境内资产、中国香港资产和美国资产的市场相关系数的经验值,可设 ,

, ,

, 。

。

此外,设 、

、 、

、 分别为中概股政策不确定性变化时,投资者感知美国资产、境内股票资产、港股资产的风险附加系数,且

分别为中概股政策不确定性变化时,投资者感知美国资产、境内股票资产、港股资产的风险附加系数,且 、

、 、

、 、

、 、

、 ;由于中概股风险变化对美国市场产生持续性冲击的概率较小,

;由于中概股风险变化对美国市场产生持续性冲击的概率较小, 可能出现小于0的情况。鉴于目前中概股回归多选择港交所上市,但港股市场容量较境内市场仍有限,因此中概股重大变动产生的集体退市风险对港股流动性的冲击将远大于境内股市;而退市风险会影响中概股公司境内核心资产运营稳定性,投资者因此产生的利空预期对境内股票市场的冲击或大于港股市场,因此

可能出现小于0的情况。鉴于目前中概股回归多选择港交所上市,但港股市场容量较境内市场仍有限,因此中概股重大变动产生的集体退市风险对港股流动性的冲击将远大于境内股市;而退市风险会影响中概股公司境内核心资产运营稳定性,投资者因此产生的利空预期对境内股票市场的冲击或大于港股市场,因此 、

、 的相对关系并不确定。另设

的相对关系并不确定。另设 、

、 分别为中概股回归A股、港股上市的利好因素对境内股票资产、港股资产的风险削减系数,

分别为中概股回归A股、港股上市的利好因素对境内股票资产、港股资产的风险削减系数,

、 、

、 、

、 。综上,投资者面临的投资风险扩展为:

。综上,投资者面临的投资风险扩展为: 。

。

(三)模型的求解与分析

1.投资者最优化问题的求解。根据期望—方差理论,投资者资产配置最优化问题可表示为:

(1)

(1)

s.t. (2)

(2)

其中, 为投资者风险厌恶系数。由方程(1)、(2)建立拉格朗日函数,并对αcu、αcs、αhu、αhs及求一阶偏导数,解得αcs,最终计算αcs对υ、κ、ω的一阶偏导数:

为投资者风险厌恶系数。由方程(1)、(2)建立拉格朗日函数,并对αcu、αcs、αhu、αhs及求一阶偏导数,解得αcs,最终计算αcs对υ、κ、ω的一阶偏导数:

(3)

(3)

(4)

(4)

(5)

(5)

其中: ,

, ,

,

,

, ,

, 。

。

2.影响分析。对于(3)式, ,

, ,

, ,

, ,

, 。可得到以下推论:一是,

。可得到以下推论:一是, 、

、

及 体现跨品种效应,即随着中概股政策不确定性增大,中概股退市风险将增加美股整体波动性,也会对与之相关的内地、香港两市场的股票资产形成利空影响,国际投资者会缩减股票资产的配置比例,对境内股票资产产生挤出效应,引发资金跨境流出;二是,

体现跨品种效应,即随着中概股政策不确定性增大,中概股退市风险将增加美股整体波动性,也会对与之相关的内地、香港两市场的股票资产形成利空影响,国际投资者会缩减股票资产的配置比例,对境内股票资产产生挤出效应,引发资金跨境流出;二是, 对跨境资金流动的影响方向取决于的符号,在中概股退市风险对美国市场和港股市场的利空影响下,当中国香港、美国市场相关性显著大于内地和香港股市时,A 0,

对跨境资金流动的影响方向取决于的符号,在中概股退市风险对美国市场和港股市场的利空影响下,当中国香港、美国市场相关性显著大于内地和香港股市时,A 0, ,则港股市场既会吸收更多来自美国市场的波动,也会在美国市场波动平复后快速反弹,投资者既会抓住抄底机会增加对中国香港、美国市场的投资,也会因股票风险增大而降低股票资产配置比例,对境内股票投资产生挤出效应,反之亦然;三是,若中国内地、中国香港股票资产与美国资产间波动性的差异保持在一定范围,则

,则港股市场既会吸收更多来自美国市场的波动,也会在美国市场波动平复后快速反弹,投资者既会抓住抄底机会增加对中国香港、美国市场的投资,也会因股票风险增大而降低股票资产配置比例,对境内股票投资产生挤出效应,反之亦然;三是,若中国内地、中国香港股票资产与美国资产间波动性的差异保持在一定范围,则 ,投资者不会减少境内股票的配置,但中概股退市风险若未增加美国资产风险或对美国资产的利空影响减弱,使

,投资者不会减少境内股票的配置,但中概股退市风险若未增加美国资产风险或对美国资产的利空影响减弱,使 ,则资金将流出境内股票市场,体现跨市场效应。

,则资金将流出境内股票市场,体现跨市场效应。

对于(4)式, ,即境内股市政策比较优势κ的提升将促进优质中概股回归,吸引投资者资金流入。

,即境内股市政策比较优势κ的提升将促进优质中概股回归,吸引投资者资金流入。

对于(5)式,当中国内地、中国香港股票市场相关性增强,且境内股票市场波动性与中国香港、美国市场的差异加大时,则A<0,港股市场的政策比较优势ω将吸引更多优质中概股公司将其作为回归目的地,投资者也会将更多资金由境内转向港股市场,资金跨境流出境内股票市场,反之亦然。

(四)拓展模型:考虑资本项目开放度的交互影响

为更直观地考察境内资本市场开放是否可缓解中概股政策不确定性引发的境内股市跨境资本流动风险,本文在前述模型基础上引入资本项目开放度ζ,满足 。此时,投资者预期收益率为

。此时,投资者预期收益率为阅读全部文章,请登录数字版阅读账户。 没有账户?

立即购买数字版杂志