日本经济长期停滞对外汇市场的影响及启示

【内容摘要】本文对日本经济长期停滞进行动态演进、分阶段研究,系统梳理日本经济长期停滞对外汇市场的理论与实践影响,总结日本外汇市场在此期间整体表现稳定的原因、机制及启示,提出完善外汇市场管理的建议。经验性结论包括:外汇市场具有应对经济长期停滞的内在韧性与潜在风险,顺差项目接续转换是外汇市场保持稳健运行的关键。建议加强涉外经济发展政策协调,及时识别、应对长期风险演变,深入推进开放发展,构建正向强化长效机制,夯实外汇市场稳健运行基础,支持涉外经济与外汇市场协同发展、相互促进。

【关键词】经济增长外汇市场风险管理

日本在20世纪90年代“泡沫经济”破灭后出现经济长期停滞,并衍生出通货紧缩、超低利率等一系列现象,被称为“失落的二十年”。2008年国际金融危机后,经济增长停滞现象开始在全球蔓延,引发了各界讨论。关于经济长期停滞,辜朝明(2009)提出资产负债表衰退理论,认为日本“泡沫经济”破灭导致资产缩水,企业经营目标转为负债最小化,导致货币需求不足、经济长期停滞。克鲁格曼(1998)认为,流动性陷阱导致日本经济长期停滞。Kawai(2013)认为,政策应对失当是经济长期停滞的成因。E.Barry(2015)认为,人口老龄化与通缩叠加导致了经济长期停滞。Ito(2016)提出,满足实际产出低于潜在产出、自然利率为负且低于实际利率、名义政策利率等于或接近零、长期通缩等4个特征即表明出现了经济长期停滞。关于经济长期停滞的影响,Naoyuki(2017)认为,日本通缩增加了债务负担,使得投资意愿降低,从而对企业设立、风险承担产生不利影响。Hiroshi(2017)认为,长期的经济停滞对日本货币政策产生了深远影响,量化宽松、收益率曲线控制、负利率非常规货币政策,导致相关变量共振。Summers(2016)从理论上分析了经济长期停滞,并警告美国离“经济停滞”只差一场“深度衰退”。Kawai(2013)和Ito(2016)指出,2008年国际金融危机后,欧美甚至部分新兴经济体也出现了增长停滞与低通胀。

从风险角度看,日本经济长期停滞不仅包括增长放缓,还可能从内循环传导至外循环,对外汇市场运行造成影响。从经济逻辑层面看,增长停滞、基本面恶化导致对外资的吸引力降低。从市场层面看,利率走低、流动性陷阱,意味着资金将外流追求更高收益。从冲击层面看,经济长期停滞往往伴随资产泡沫破灭、金融市场动荡等风险事件,也会导致资金流出。基于此,本文对日本经济长期停滞的发展进程进行动态演进、分阶段研究,系统梳理日本经济长期停滞对外汇市场的理论与实践影响,总结日本外汇市场在经济停滞期间整体表现稳定的原因、机制与启示,提出完善外汇市场管理的建议。

一、日本经济长期停滞的历史及演进

20世纪90年代,日本“泡沫经济”破灭后经历了长期停滞,1992—2012年国内生产总值(GDP)年化增长率低于1%,通胀水平长期下行,政策利率维持在超低区间,被称为“失落的二十年”。考虑到日本“泡沫经济”破灭前后的巨大差异,本文以日本“泡沫经济”形成、破灭为时点,将其划分为三个阶段。在不同阶段,其风险因素、政经体制、国际环境均出现嬗变,日本经济停滞及其衍生影响也呈现出不同的特点。

(一)前兆阶段(1980—1989年):日本“泡沫经济”形成

一是资产价格持续上涨。1972年,日本允许汇率浮动,资本项目逐步开放,至1980年基本实现可兑换,直接融资增长推动股市量价齐升。1981—1985年,日经225指数年均增长11.5%,1989年末达38915点,是1985年9月的3.1倍。地价、房价跟随大幅增长,1990年日本六大城市地价指数达284,较1985年增长1.6倍。二是货币供给与信贷持续扩张。1985年《广场协议》签订后,日本央行为减弱升值对增长的抑制,采取了持续宽松的货币政策,广义货币供应量(M2)增速上行,从1985年10月的8.6%增至1990年5月的峰值13.2%。资产价格上涨也推动了信贷需求扩张,1980—1990年,日本信贷总额由428万亿日元增至1047万亿日元,年均增长9.5%,私人信贷占GDP比重由127%增至190%。三是实体经济与资本市场背离。1980—1987年,在股价、房价加速上涨的同时,日本经济增长放缓,产出缺口一直为负。《广场协议》签订后,日本外贸受严重冲击,产出缺口进一步扩大。实体经济与资本市场背离,是经济出现泡沫的典型特征。

(二)触发阶段(1990—1991年):日本“泡沫经济”破灭

在这一阶段,政策转向引起“泡沫经济”破灭。1990年起,日本股票与房产价格相继下降。1992年8月,日经225指数跌至14309,较1989年末峰值下降63.2%。东京房价在1990年6月达峰后,6个月内急跌36.3%。“泡沫经济”破灭严重冲击居民、企业、金融系统。一是居民消费下降。资产价格大幅下跌引发负向财富效应,导致居民消费下降。1992年,日本消费总额增长率降至2.2%,低于1987—1989年间4.5%的平均水平。二是破产企业激增。1991年破产企业14564家,同比增长1.25倍。企业大量破产叠加资产端受损,投资信心严重不足,风险偏好下降。1982—1989年,日本工业企业研发支出年均增长9.8%。1991年降至5.1%,1992年转为-1.9%。三是不良贷款率上升。房价大幅下降导致日本房地产开发贷款、工商企业房地产抵押贷款、住宅金融专门会社关联贷款均出现信用风险,不良贷款率上升。日本后续为处理不良贷款债权问题投入资金超100万亿日元(白川方明,2018)。

(三)实现阶段(1992—2012年):日本经济长期停滞

“泡沫经济”破灭后,遗留的不良信贷、滞后的经济刺激政策导致日本陷入长期停滞的“低增长均衡”。主要有以下表现:一是实际增长率低于潜在增长率。GDP增长率从1991年的3.5%降至1992年的0.9%,1993年转为下降0.5%。2003—2007年间日本经济有所恢复,但随后在2008年国际金融危机冲击下再次陷入衰退,直到2012年后才逐渐脱离衰退周期。1992—2012年间,日本有13年产出缺口为负。二是货币政策目标利率趋近于零。“泡沫经济”破灭后,日本央行开启了长期的宽松货币政策周期。1991—1995年间多次下调贴现率,从4.5%降至0.5%,2001年降至0.1%。2001年3月,将货币政策目标从同业拆借利率调整为央行活期存款账户余额。2008年国际金融危机后,进一步开启量化宽松与零利率政策。三是消费、投资长期下行。消费方面,1991年日本最终消费支出较1980年增长49.5%,2002年仅较1992年增长20.5%,2012年较2003年增幅进一步收窄至8.8%。投资方面,1991年日本固定资本形成总额增速降至3.2%,1992—1994年转为负增长。四是财政刺激导致杠杆率大幅提高。日本在经济收缩期推出了财政刺激政策。20世纪90年代,侧重基建与土地购置。2000年以后,拓展至支持中小企业。2008年国际金融危机时期,稳定金融与信贷也成为政策重点。在此期间,财政赤字不断扩大,1996年占GDP比重为4.2%,2012年上升至8.7%。五是人口老龄化与经济下行共振。20世纪80年代起,日本总和生育率开始下降,从1980年的1.75降至1991年的1.53,15—64岁的劳动人口占比达到1991年的历史峰值69.8%后一路下行。2012年,日本总和生育率降至1.4,劳动人口占比降至62.3%,对经济构成下行压力。

二、日本经济长期停滞对外汇市场的理论影响

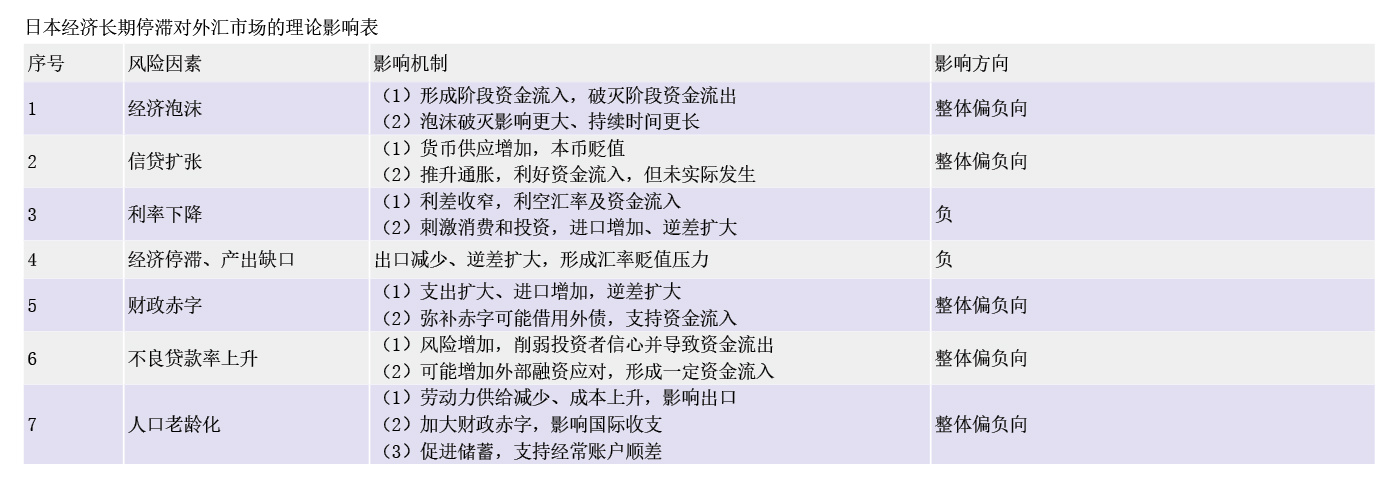

从经济逻辑层面分析,日本经济陷入长期停滞会通过经济金融渠道传导至外汇市场,并对日元汇率及日本国际收支平衡产生影响、整体偏负向。主要体现为以下7个方面:一是“泡沫经济”形成期,资产价格上涨吸引资本流入,导致汇率升值。“泡沫经济”破灭期方向则相反。由于危机时期的非理性效应,导致其短期负向影响可能更大。二是信贷扩张一方面带来货币供应增加,推升本币供给,导致货币贬值压力,另一方面也可能导致通胀,抬升政策利率,利好本币与资金流入。但日本实践中并不存在通胀,信贷扩张的影响实际为偏负向。三是利率下降导致利差收窄,通过利率平价机制对汇率、国际收支造成负向影响。同时,利率下降刺激国内消费和投资,导致进口增加、逆差扩大,影响也为负向。四是实际增长率低于潜在增长率,意味着产出缺口为负,按照“巴拉萨—萨缪尔森”效应,导致出口减少、逆差扩大,从而对汇率、国际收支产生负面影响。五是财政赤字导致支出扩大、进口增加,国际收支逆差扩大。但如为弥补赤字借用外债,可能形成一定资金流入。整体看,前者影响更为直接,使得财政赤字的影响偏负向。六是不良贷款率上升意味着风险增加,可能削弱投资者信心并导致资金流出。但如采取推动银行改革、增加外部融资等政策予以应对,可能导致一定资金流入。综合来看,不良贷款作为风险因素,整体影响偏负向。七是老龄化导致劳动力供给减少、成本上升,影响出口竞争力。同时,社会保障支出增加、加大财政赤字,也会影响国际收支。但人口老龄化也促进储蓄,支持经常账户顺差。整体看,前者影响更为直接,使得人口老龄化的影响偏负向(见表)。

三、日本经济长期停滞对外汇市场的实际影响

虽然理论影响偏负向,但在日本陷入经济长期停滞的过程中,其外汇市场实际并未出现汇率贬值、资本流出等情况,而是表现出一定的韧性,凸显存在其他对冲因素,使得经济长期停滞对外汇市场的实际影响与理论影响存在差异。

(一)“泡沫经济”形成阶段(1980—1989年):日元兑美元汇率升值、国际收支涨跌互现

日元在《广场协议》后兑美元汇率大幅升值,《卢浮宫协议》后升值放缓。1980年至1985年9月《广场协议》签订前,日元兑美元汇率呈双向波动,月均汇率在201至270之间。《广场协议》签订后,各国联合干预外汇市场,导致日元大幅升值,至1987年,日元兑美元汇率月均累计升值35%。1987年2月《卢浮宫协议》签订后,各国政策协调方向又转为阻止美元过快下跌,日元升值幅度大幅放缓,至1989年12月,日元兑美元汇率仅较1987年2月升值6.3%。

日本国际收支不同项目涨跌互现,不存在明显的流入流出方向。一是贸易顺差先增后降。1985年,日本货物和服务贸易顺差10.6万亿日元,1986年增长至13万亿日元,此后又转为下降。二是收益顺差温和上升。大量的海外投资利润汇回,推动收益项目顺差扩大,1985—1989年从1.6万亿日元增至3.2万亿日元,占GDP比重从0.5%增至0.8%。三是资本与金融项目逆差收窄。1985年,日本资本与金融项目为逆差13万亿日元,此后逆差收窄,1989年降至7.5万亿日元。

在这一阶段的影响因素包括货币政策、金融开放及国际协议。一是《广场协议》前主要受货币政策、金融开放影响。1980年,美国基础利率达20%的峰值,直至1982年一直保持在两位数高位。美联储在此期间采取紧缩政策以遏制高通胀。在美国压力和自身外汇市场发展需求影响下,日本逐步开放了外汇市场,为汇率浮动和跨境资金流动提供了条件。具体包括:取消外币兑换日元的限制;允许外国证券公司买卖日本国债;允许非日本企业发行欧洲日元债券;废除外汇市场实需原则。二是《广场协议》后,日元升值带动流入。政策方面,《广场协议》签订后,日美联合干预外汇市场,塑造了日元升值预期,《卢浮宫协议》签订后日元升值有所放缓,但并未转变日元升值趋势。市场方面,长期贸易顺差和日元低估,积累了日元升值压力,伴随资产价格上涨,外资涌入。在此期间,日元升值推动贸易顺差下降,而资产价格上涨和金融自由化