长周期视角下中日对外直接投资净效应比较分析

【内容摘要】对外直接投资(ODI)是国内企业在海外进行的直接投资,其国际资本流动对资本输出入国的国际收支平衡、产业升级转型等均产生深远影响。日本作为亚洲较早实现资本项目开放的国家,其近30年对外直接投资进展对本国产生的影响值得我国借鉴。基于此,本文对比分析中日两国ODI开放进度、开放动机、投资规模、投资收益等方面,并梳理出ODI影响母国国际收支的6条渠道,通过构建联立方程测算ODI对母国国际收支的净效应。研究发现,1996—2022年间中日两国ODI对本国国际收支净效应绝大部分时期均为负,但从长期看ODI在改善本国国际收支平衡方面均起到积极作用。我国ODI存量虽排名靠前,但投资收益整体偏低。日本在不断加大对外直接投资的同时也对自身制造业发展造成挤压。因此,建议积极为企业“走出去”创造良好条件、加快国内新兴产业培育和发展、全面提升国内监管能力。

【关键词】对外直接投资国际收支产业转型升级

2013年,我国明确提出“一带一路”发展规划,为我国ODI发展提供了重要契机。截至2022年末,中国ODI存量连续六年排名全球前三,ODI流量全球第二,ODI规模增加将不断扩大对本国国际收支的影响。日本作为亚洲较早实现资本项目开放的国家,1990—2022年间ODI规模存量翻了近10倍,大量投资收益回流带动经常账户顺差,改善国际收支平衡,还帮助本国突破资源瓶颈,提高产业生产效率,其近30年ODI发展情况值得我国参考。因此,本文选取日本作为参照国,对比分析ODI对母国国际收支的影响,并总结经验教训,这对我国如何进一步开展对外直接投资具有重要的现实意义和指导作用。

一、中日对外直接投资情况对比

(一)对外直接投资开放进程对比

战后日本ODI大致经历4个阶段:1945—1970年起步阶段,对外直接投资规模普遍偏低。1963年后日本主要是将国内已经不具优势的食品、卷烟、皮革制品等劳动密集型产业转移到东南亚。1971—1980年发展阶段,1971年日本政府直接取消国内企业开展海外投资在贷款数额方面的所有约束,中小企业海外投资规模急剧增长。1981—1990年大规模扩张阶段,为缓和贸易冲突和开拓更广泛的国外市场,日本加大对发达国家技术密集型产业的投入,独资、并购、合资协作等方式广泛使用。1991年至今的波动调整阶段,日本ODI各产业占比有所变动。劳动密集型行业的对外直接投资比重降低,化工、金融、保险、交通运输、商业、电子产品等高附加值产业的对外直接投资规模加大。

中国对外直接投资开放明显晚于日本,也可分为四个阶段。1979—1991年探索阶段,逐步建立对外投资审批管理制度;1992—1999年进入梳理和调整期;2000—2009年发展阶段,中国加入世贸组织,各部门开始提供积极的政策鼓励企业进行海外投资;2010年至今,继续推行“走出去”战略,坚持稳中求进,进一步探索更高质量更高水平的对外开放。2013年提出“一带一路”建设使得中国对沿线国家的投资发展起到明显的带动作用。

(二)对外直接投资动机对比

日本对外直接投资动机随着国内外经济环境的变化而不断调整,呈现多样性和复杂性。主要表现在:一是资源获取。由于日本国内资源的匮乏,对外直接投资成为获取全球资源的重要途径。如战后初期日本主要投资于资源丰富的国家和地区,如阿拉斯加、北苏门答腊以便获取原材料等。二是调整产业结构。20世纪60年代开始将劳动密集型、资源集中型、环境污染型等劣势产业进行转移,主要投向亚洲发展中国家。三是增强国际竞争力。伴随着国内产业结构进一步调整,日本为寻求技术引进和开拓国际市场开始加大对北美地区的投资力度。四是缓解贸易摩擦。随着日本产品竞争力增强,贸易摩擦加剧,日本通过对外直接投资缓解对外国的直接出口,从而降低贸易摩擦。五是应对人口老龄化。面对国内人口少子老龄的社会问题,日本企业通过海外并购等方式保障收益,确保长期稳定的经济增长。

与日本ODI模式相比,中国企业对外投资动机主要是:一是寻求自然资源。2000年以后我国进入重工业主导时期,部分大企业开始通过ODI建立能源供应基地。二是寻求先进技术及管理经验。早期中国企业在诸多产业上处于产业链条中的中低端,尚没有形成自主知识产权,外国企业占有大部分利润。因此国内企业通过收购、兼并成熟的海外企业以获得先进技术、专业人才等重要知识资源。三是寻求便利的营商环境优势。中国海外并购项目很多通过香港地区再投资完成。中国香港作为国际金融中心、国际航运和贸易中心以及全球自由经济体,凭借简单税制及低税率、优越的地理位置及资讯自由流通等优势使其成为中国海外投资的首选,并借助香港发达的高端服务业,投向其他国家和地区。四是近几年中国部分行业面临国内产能过剩和跨境贸易壁垒等问题,企业希望通过加大ODI避免各种壁垒,增强在海外市场的销售能力。

(三)对外直接投资规模收益对比

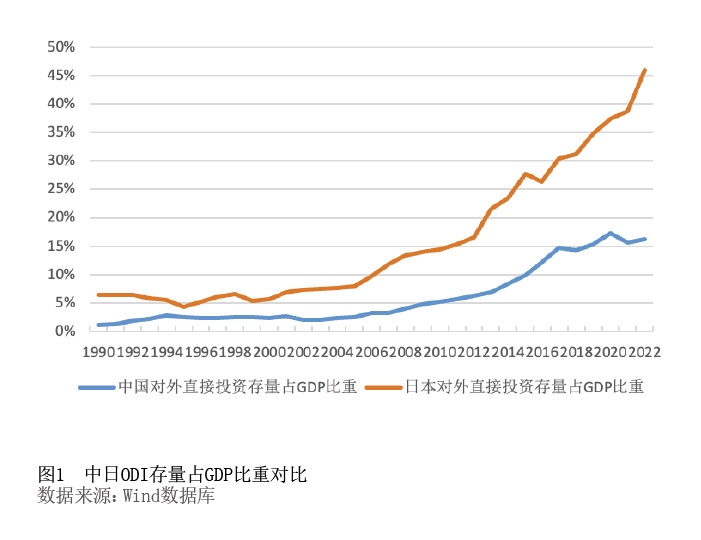

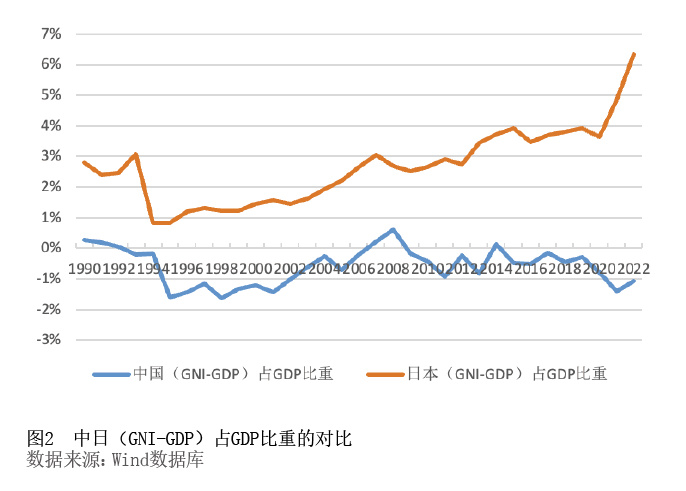

2000年后,日本陆续与新加坡、墨西哥、菲律宾等国家达成自由贸易协定。日本ODI规模迅速增长,对外投资及海外收入相对国内生产总值(GDP)的规模均远高于中国。主要表现在以下两个方面:一是相较于日本,中国ODI占GDP比重偏低(见图1)。1990—2022年间,日本ODI规模翻了近10倍,从2014.41亿美元增至19485.55亿美元,占GDP比重从6.43%提高至46.0%。而我国2022年虽然ODI存量已达29316.53亿美元,但占GDP比重仅为16.2%。二是日本国民总收入(GNI)与GDP之间差值越来越大(见图2)。1982—2022年间,日本GNI与GDP之差(记为,〔GNI-GDP〕)越来越大,(GNI-GDP)占GDP的比重达到6.4%。中国除个别年份外,GDP一直大于GNI,2022年,(GNI-GDP)占GDP的比重为-1.1%。由于(GNI-GDP)表示来自国外的要素收入净额,日本(GNI-GDP)为正值表明日本从国外获得了资本和劳务净收入,且占GDP的比重不断提高表明日本从海外获取的收入保持了总体增长的趋势。

二、对外直接投资对母国国际收支的影响渠道及净效应分析

(一)对外直接投资对母国国际收支的影响渠道分析

本文借鉴付海燕(2014)研究思路,根据项目生命周期,将ODI分成投资、生产经营及清算撤资三个阶段,并通过6条渠道影响母国国际收支平衡表(BOP)。虽然ODI还可能伴随一些其他服务的出口和劳动报酬的流入,但由于较难统计,本文暂不考虑。

第一阶段:投资阶段

渠道1(ODI资本流出F):增加母国BOP金融账户下“直接投资”资产,表现为国际收支负效应。

第二阶段:生产经营阶段

渠道2(ODI造成母国相关原材料、中间产品、最终产品、资本设备的出口E):如果该投资仅为国外客户提供售前售后服务,目的是拓展海外市场,无需在东道国制造商品,该类投资带动我国企业商品出口,增加BOP经常账户下“货物”贷方发生额,表现为国际收支正效应。

渠道3(ODI造成母国出口减少D、母国制成品进口增加I):如果企业海外子公司是为了规避贸易壁垒而在海外直接投产,当地生产的产品会抵制母国出口,甚至返销回母国,加剧母国经常项目逆差,属于国际收支负效应。

渠道4(ODI利润汇回P):增加母国BOP经常账户项目下“投资收益”贷方发生额,表现为国际收支正效应。

渠道5(ODI利润再投资R):企业直接将收益再投资于东道国虽未产生跨境资金进出,但实质造成母国BOP经常项目下“投资收益”贷方规模减少,属于国际收支负效应。

第三阶段:减撤资阶段

渠道6(ODI清算、撤资退出W):减少母国BOP金融项目“直接投资”资产,表现为国际收支正效应。

(二)对外直接投资对母国国际收支的净效应分析

为量化ODI对母国国际收支的影响,设立ODI对母国国际收支净效应的总公式为:

(1)

(1)

假设1:ODI总产出是仅关于ODI累积存量的生产函数,且ODI初始存量为0,则对外直接投资企业的总产出函数:

,

, 且(2)

且(2)

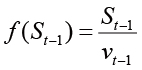

其中,St-1为第t-1期期末累积形成的ODI存量,vt-1为资本产出比,则第t期ODI影响母国国际收支净效应的联立方程为:

(3)

(3)

(4)

(4)

(5)

(5)

其中,Nt为第t期的国际收支净效应,pt为第t期的投资收益率,et、it、dt分别表示ODI引致母国原材料等出口、母国进口以及东道国制成品替代母国出口在对外直接投资企业总产出中的比例,δt (0<δt<1)表示直接投资损失占对外直接投资存量的比例,Ft为第t期流出的对外直接投资总额,αt (0<αt<1)表示利润再投资比例,rt表示投资收益率,βt (0<βt<1)表示撤资占对外直接投资存量的比例,NFt为第期新流出对外直接投资额。

假设2:假定ODI每期pt、et、it、dt、βt、αt、rt、δt、NFt不变,则母国国际收支净效应可求解为:

(

( )(6)

)(6)

(

( )(7)

)(7)

其中 ,

, ,

, ,

, 。

。

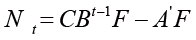

图3显示了(7)式所包含的净效应动态变化过程。F线(A'F线)为对外直接投资流出额,A(t-1)线(CBt-1F线)为对外直接投资产生的经常项下收益,两条线之间的距离为对外直接投资国际收支净效应的绝对值。F线(A'F线)在A(t-1)F线(CBt-1F线)上方表明ODI对国际收支的净效应为负数,F线(A'F线)在线A(t-1)F(CBt-1F线)下方表明ODI对国际收支的净效应为正数。图3显示线A(t-1)F(CBt-1F线)从下往上穿过F线(A'F线),并且与F线(A'F线)的距离成发散扩大趋势,可以看出,当到达某个临界时点t*之后,ODI对国际收支的净效应将由负转正,并随着时间推移而不断扩大。可见,ODI初期母国国际收支净效应表现