从央行购金和投资需求看全球黄金需求变化

根据世界黄金协会近期发布的2024年四季度及全年《全球黄金需求趋势报告》数据,2024年,全球黄金的总需求量达到4974吨,创下历史新高,同期金价也呈现攀升之势。从黄金需求分项来看,按照占比的高低,可以依次分为金饰需求、投资需求、央行储备以及工业需求。其中,金饰需求和工业需求近年来呈现稳定态势,相比之下,央行购金和投资需求的增长是近年来影响黄金需求变化的两大主要力量。2024年,央行购金环比虽减少6吨,但已经连续三年超过了1000吨的水平;黄金投资需求同比增长25%至1180吨,创四年来新高。那么,央行购金和投资需求近些年分别呈现怎样的发展态势?在黄金价格屡创新高、全球政治经济局势不确定性上升的背景下,未来又将如何演绎?全球黄金需求和金价将受到怎样的影响?以下笔者结合历史数据和当前形势进行分析。

回顾:央行购金与投资需求的形势变化

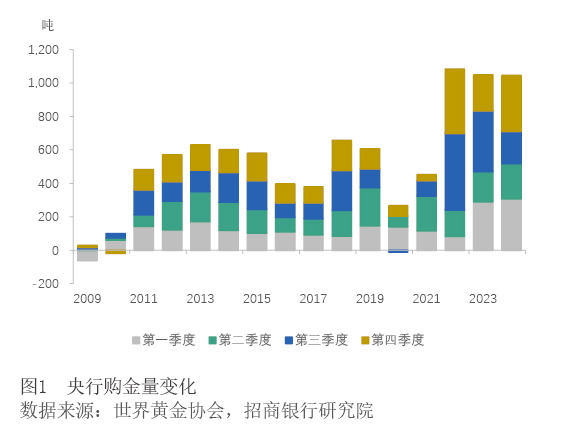

央行购金:新兴市场央行带动,2022年以来显著增长

随着制度、经济、政策形势的演变,全球央行对黄金作为储备资产的态度经历了数次变化。1976年以前,在金本位制和布雷顿森林体系之下,黄金的货币属性较强,全球央行属于购金的一方,全球黄金储备不断攀升。布雷顿森林体系解体后,1976年,国际货币基金组织(IMF)通过《牙买加协议》,取消了黄金官价,允许黄金按照市场价自由交易,标志着黄金的正式非货币化。在此背景下,黄金储备需求下降,全球央行从20世纪80年代初进入了持续的售金期。2008年,国际金融危机爆发,各国央行储备资产价值也面临着缩水风险。经此一役,储备资产多元化成为全球央行的共识,对黄金的态度逐渐从净抛售转为净增持。

2022年以来,央行对黄金的需求出现显著增长,成为影响黄金需求和金价的重要力量。从2008年金融危机之后到2022年之前,央行每年的购金量在500吨上下,全球每年的黄金需求量大约为4500吨,央行购金占总需求的比例约为11%,对金价的影响有限。但是从2022年开始,随着乌克兰危机的爆发,央行购金量翻倍,从往年的500吨上升为1000吨的水平,占比从11%直接跃升到20%以上,这也成为黄金价格近年来快速上涨的一个重要助推因素(见图1)。

2022年以来央行购金量的激增并非是全球央行的统一行动,不同经济体存在着极大的分化。从2022—2024年全球主要央行的黄金储备变化看,增持黄金的主力集中在新兴市场央行,譬如波兰、土耳其、中国、埃及、印度等。发达国家央行的增持量相对较少,甚至部分欧盟国家央行连续三年都在卖出黄金。

新兴市场央行加大对于黄金的购买,一个很重要的原因是世界格局的变化,导致新兴市场央行储备资产多元化的必要性和紧迫性抬升,客观上加速了黄金储备的再平衡。对于部分新兴市场国家而言,地缘政治风险频发及美欧对俄罗斯实施制裁的例子促使其更加关注自身储备资产的安全性和多元化,进而选择增持黄金。

2024年央行购金相较前两年小幅趋缓。2024年,全球央行购金净增量虽然仍维持在1000吨以上,但相较2022年、2023年的水平小幅减少。笔者认为,影响央行购金行为的因素诸多,央行可能会基于包括价格、资金安排、市场环境等在内的多种考虑来把握购金节奏,对于2024年央行购金量放缓的原因尚无法全面探知,但可以从央行的交易行为中探究一二,以供参考。

从交易数据来看,一个有趣的现象是,全球央行加速购金的时点往往对应着金价的回调时期。例如,2024年三季度,金价出现快速上涨,全球央行购金量却应声回落。2024年四季度,金价处于调整期,全球央行则开启加速购买,购金量达到300吨以上。由此可见,央行的购金行为本身是价格敏感的,伴随着金价的大涨,黄金价格已至高位,这或许是央行2024年购金趋缓的原因之一。

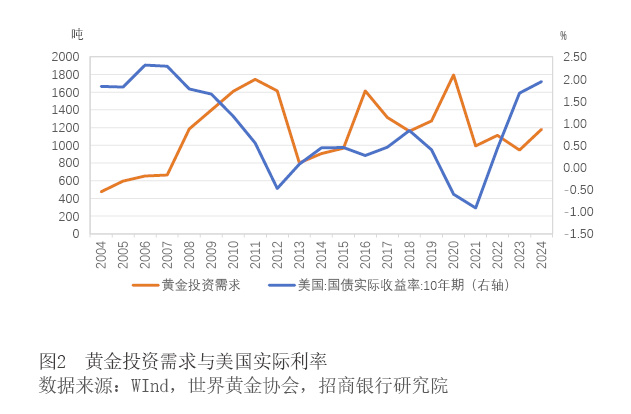

投资需求:与美国实际利率负相关,2024年小幅增长

黄金的投资资金主要是锚定黄金的金融属性来进行配置。从数据上看,黄金的投资需求总量,以及全球黄金交易所交易基金(ETF)持有量与美国实际利率呈现高度的负相关性,即实际利率越低,资金流入越高。这是因为,美国实际利率可以看做是黄金投资的持有成本,实际利率较高时,投资者可以选择投资别的资产获取更高的收益。2008年国际金融危机后,伴随着美联储推行量化宽松政策,实际利率下行,黄金投资需求显著增长,此后也基本上跟随美国实际利率的变化反向波动(见图2)。

2022年以前,黄金投资需求是推动黄金需求变化的一大核心变量,因此,黄金的投资需求与金价的变动也几乎一致。但自2022年以后,黄金投资需求与金价走势出现明显背离。一方面,自2022年开始,美联储进入一轮快速的加息周期,美国10年期实际利率大幅攀升,这也使得投资资金减少了对黄金的配置,黄金投资需求减弱。2020年黄金投资需求达到历史最高1795吨的水平后出现回落,至2023年为946吨。另一方面,2022年以后央行购金量增长明显,推动了黄金需求,促使金价上行。

2024年黄金投资需求小幅反弹,这与美国经济及货币政策之下的实际利率走势密切相关。美联储于2023年底释放将降息的信号,并于2