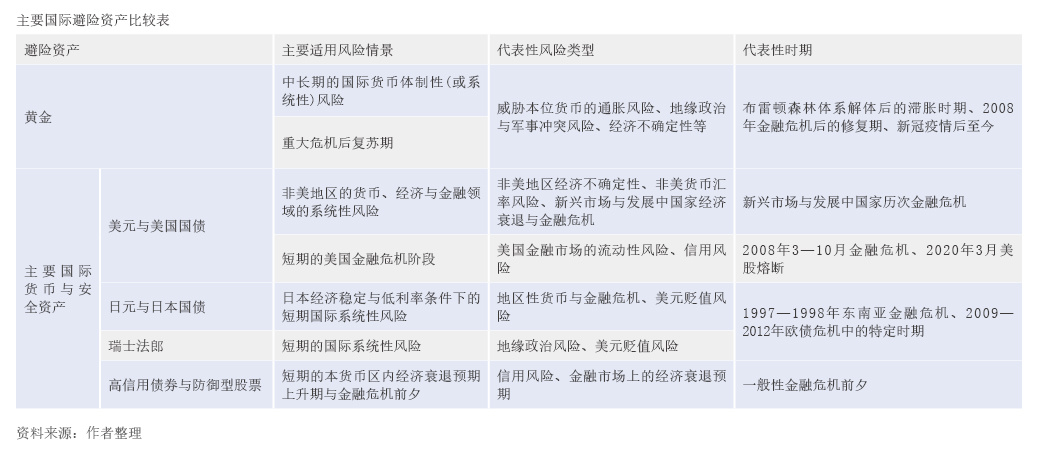

风险情景演变与国际金价

近年来国际金价的持续走强让人们开始重新理解黄金的定价逻辑及其背后风险情景和避险需求的变化。特别是新冠疫情和乌克兰危机以来,公共卫生事件、地缘政治、国际贸易体系以及通胀预期等方面难以量化的风险因素似乎对金价造成了更显著的影响。笔者结合市场走势,对新冠疫情以来国际黄金市场的风险情景演变与金价走势进行分析,比较黄金与其他主要避险资产的表现,并对未来全球风险情景演变及黄金避险属性进行展望。

新冠疫情以来的风险情景与金价表现

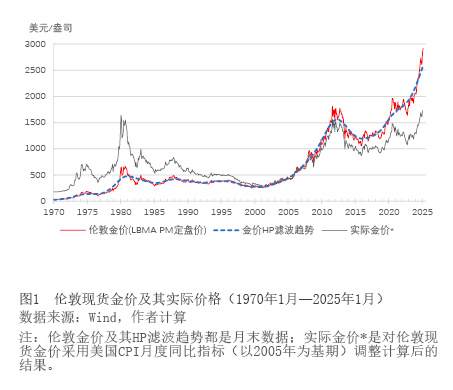

对避险需求最典型的市场反应来自于国际金价的历史行情(见图1)。对于新冠疫情以来国际金价走势的爆发性形态,在历史上可以找到较为相似的两个阶段:一个是20世纪70年代至80年代初的“滞胀时期”,另一个是2007年美国次贷危机(以及2008年国际金融危机)之后的若干年,二者都存在某种体制性巨变或系统性危机的诱导和深远影响(布雷顿森林体系崩溃、国际金融危机)。

新冠疫情以来金价走势背后的风险情景兼有危机诱导因素与体制性重大变化的影响。2020年初新冠疫情及其引发的供应链危机和2022年乌克兰危机让主要发达经济体的通胀水平和利率水平发生了“体制性转换”。通胀水平方面,通胀指标(以美国消费者价格指数CPI同比指标为代表)在2021年第二季度至2023年第二季度终结了自20世纪80年代中期以来形成的“大缓和”时期的长期温和表现。虽然此后美国CPI同比指标开始大幅向美联储政策目标接近回落,然而自2024年10月以来,受美国总统大选及特朗普关税政策等一系列事件的影响,美国CPI和反映未来通胀预期的调查指标开始持续反弹,呈现再次脱离“大缓和”形势的迹象。2025年2月密歇根大学调查的未来1年通胀率预期已经升至4.3%。利率水平方面,新冠疫情后,美国和欧洲的利率指标终结了2008年国际金融危机之后形成的长期零利率格局。

具体来看,新冠疫情以来的黄金市场背后的风险情景可以细分为三个阶段,其中的主要风险类型依次为公共卫生危机、通胀和美元货币金融条件、再通胀预期和贸易政策风险。

第一阶段(2020年),新冠疫情引发的百年一遇的公共卫生危机在短时内对国际货币与金融体系造成了重创。在此背景下,美国进一步实施宽松的货币和财政政策,并将实际利率拖入负值区域,促使国际金价延续2019年的行情方向加速上行,直至2020年8月抵达阶段性峰值。此后随着美国经济预期改善与货币政策放慢宽松节奏以及黄金市场的自我调整,金价在2020年的剩余时间里出现了回落。同时,这一阶段美国联邦政府债务规模开启了近乎失控的扩张之路,这也是后来金价持续走高的一大重要因素。

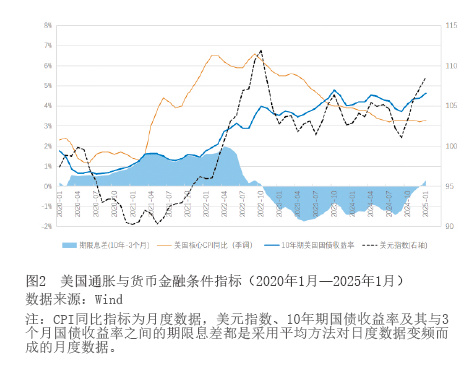

第二阶段(2021年至2024年第三季度),新冠疫情得到有效控制之后的隐患通过通胀风险和美元汇率风险呈现出来,这两种风险类型成为黄金的主要对冲标的。应对新冠疫情的财政和货币扩张不久就引发了通胀风险,后者又因为新冠疫情次生的全球供应链危机和后来的乌克兰危机而加强。同时,以美联储为代表的发达经济体央行对通胀形势反应滞后,进而又衍生出货币政策风险。从2022年10月开始的美国10年期与3个月期国债收益率的倒挂成了重要节点:国际金价实现了V型反转,而代表国际性通胀形势的美国核心CPI同比指标与美国经济基本面驱动的美元指数呈现倒V型反转(见图2)。

从该阶段的首尾两端来看,黄金超额对冲了同期的通胀风险(实际金价的区间年化收益率为3.6%)。如图1所示,现货金价及其经通胀调整后的实际价格走势都呈现向上倾斜的V型。这里黄金的实际价格形态相比名义价格更为清晰,更直接地反映出黄金的保值或抗通胀功效。这段时期实际金价的形态与同期美国核心CPI同比指标向上倾斜的倒V形态对照鲜明,前者的拐点仅滞后于后者一个月。此外,如果从首尾两端观察美元指数或实际利率的趋势变化,就很难用传统的定价逻辑来解释国际金价。更合理的解释需要进一步从区间内的波动形态来考察。

金价在该期间内的反转或波动形态在总体上契合了美国的一些重要货币金融条件指标(图2中的美元指数、长期利率及其与短期利率之间的期限息差)的变化。显然,金价与通胀指标的反向关系恰好与致力于反通胀的理性预期的货币政策高度吻合。但是,现实中美联储在2021年通胀抬头时误判形势,导致美国及其跟随者的货币政策反应滞后。这种滞后性反应表现出的货币政策风险不能简单地归结为利率风险,而是与美国长短期利率倒挂问题休戚相关。更进一步地说,利率倒挂(即期限息差为负值)的主要解释因素包括近端的政策利率缺口和通胀斜率以及远端的通胀风险、利率风险及其他一些风险因素的“期限溢价”。美国10年期国债收益率与3个月期国债收益率之间的期限息差恰在金价V型反转的拐点处开始落入负值。持续的利率倒挂曾经被视为未来一年内将陷入经济衰退的预警信号。虽然这种预警最终没有应验,但的确引起了该期间内包括黄金在内的金融市场行情反转,甚至在一定程度上导致了2023年3月以硅谷银行破产为标志的欧美地区性银行危机。

关于该期间内金价的超额对冲表现,除了可能与上述货币金融条件