美元指数或维持震荡偏强态势

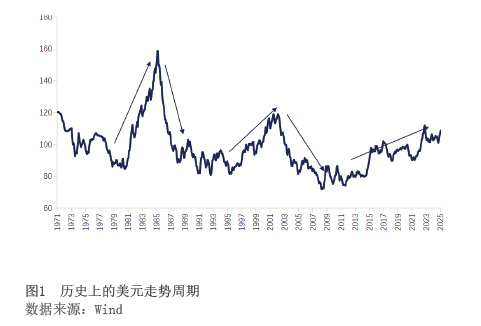

美元指数近年来持续偏强,2025年初美元指数延续偏强态势,在1月13日盘中创出110.18的近两年来新高,是仅次于2022年9月的高点,随后有所回调。展望后市,美元指数将如何变动?是延续强势还是出现由强转弱的拐点?笔者从长周期的角度出发,通过回顾美元指数历史上五个周期及各阶段的驱动力量,分析影响美元指数变化的主要因素,展望美元指数未来的走势方向。

美元指数强弱变化周期及驱动因素

20世纪80年代以来,美元指数走势可以分为五轮周期(见图1),主要驱动因素并不相同:一是1978—1985年,由美联储抗击通胀、收紧货币政策形成的强美元周期;二是1985—1992年,由《广场协议》《卢浮宫协议》等国际货币协议形成的弱美元周期;三是1992—2001年,主要由美国信息技术产业发展推动的强美元周期;四是2001—2008年,欧元区的建立和中国加入世界贸易组织后经济的发展分流了国际美元需求,形成了弱美元周期;五是2008年金融危机之后,美国从金融危机复苏,欧美货币政策分化,叠加中美经贸摩擦等因素的推动,形成了强美元周期。

1978—1985年的强美元周期:紧缩性货币政策驱动

1970年以来,美联储深受凯恩斯主义影响,认为可以通过扩张性货币政策稳定总需求,叠加尼克松等总统对于美联储施加的政治压力,货币政策长期保持偏松,公众的通胀预期明显提升。1973年、1979年两次能源危机从供给端对美国通胀起到了推波助澜的作用。因此1979年沃尔克担任美联储主席后,治理通胀就成为主要任务。为了重建货币政策可信度,恢复公众对于通胀的稳定预期,美联储放弃了时松时紧、相机抉择的货币政策模式,货币政策先发调整。沃尔克采纳了一部分货币主义的观点,以稳定货币供给作为目标,大幅提高美国联邦基金利率以控制通胀,1984年美国联邦基金利率最高达到11.5%。在此背景下,通胀得到有效控制,作为控制通胀的“副产品”,紧缩的货币政策带来利率上行、资金流入,进而形成了强美元周期。

1985—1992年的弱美元周期:国际协调驱动

20世纪80年代,美元走强、美国贸易逆差走扩,贸易保护主义抬头,美国倾向于推动美元贬值以减少贸易逆差,日本、德国等国由于对保护主义的担忧,也有推动日元和马克升值的动力。1985年9月,在美国财政部部长贝克的推动下,美国、日本、德国、法国、英国达成《广场协议》,目的主要是实现美元对于其他货币的有序贬值。协议签订后,上述五国联合干预外汇市场,引发投资者对于美元的抛售。美元快速贬值,《广场协议》有效实现了美元贬值的意图。不过,美国贸易逆差并未有效改善。1987年2月,美国、英国、法国、德国、日本等国签署《卢浮宫协议》,目标是结束美元贬值进程,实现汇率的相对稳定,同时要求日本、德国等国采取扩张性的财政、货币政策,以扩大国内需求,从而实现国际贸易平衡。但《卢浮宫协议》的签署并没有终结美元跌势。美元指数从1985年的160左右下跌至1988年的90以下。

1992—2001年的强美元周期:产业趋势驱动

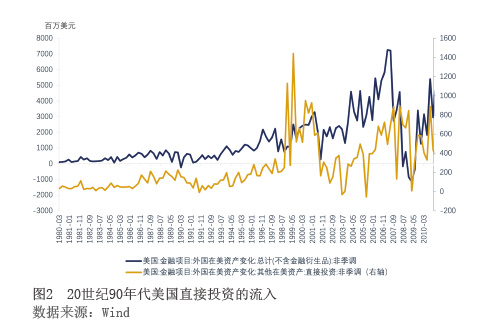

20世纪90年代,尤其是1995年后的美元上行,主要是由信息技术进步带来的产业趋势推动。观察美债收益率、美国与其他国家国债利差走势可以发现,1995年后美债收益率下行,美国与其他国家国债利差震荡,但美元指数反而走强。其原因在于,20世纪90年代,美国信息技术革命爆发,计算机芯片和家用电脑快速发展与普及,带动了生产率的上升和投资机会的增加,最终形成了一段低通胀、高增长的黄金时期,促使资金向美国流动。细分资金种类可以发现,1995—2000年外国对美投资的增加并非是证券投资等流动性较强的“热钱”,而是以直接投资为主(见图2)。这表明,资金并非为了追寻利差收益流入美国,因此利差并不能解释美元汇率;资金主要是为了追寻产业投资机会流入美国,产业趋势是关键决定变量。

2001—2008年的弱美元周期:欧元崛起与中国加入世界贸易组织

2000年互联网泡沫的破裂是美元指数由强转弱的转折点,但2001—2008年美元指数持续偏弱的原因可能不在美国本身,而是在于欧洲和中国的变化。1999年,欧盟正式在银行层面开始欧元交易,2002年后,欧元纸币开始流通交易。统一货币区的形成促进了欧洲一体化的发展和欧洲内部贸易量的增加。欧洲经济增长和欧元走强相辅相成,且对美元的国际储备货币地位形成了一定影响。根据国际货币基金组织(IMF)数据,欧元在国际储备货币中的份额从1999年的18%上升至2008年的26%。21世纪以来,中国在加入世界贸易组织后,积极融入世界制造和贸易分工,经济得到迅速发展,投资机会不断涌现。1999—2011年,中国出现了连续13年的经常账户和非储备性质金融账户双顺差的局面。欧洲和中国的变化影响了美元需求,促使美元走弱。

2008年以来的强美元周期:货币政策差异与关税预期

2008年金融危机后,美元指数主要有两轮抬升走势,一是2014年下半年开始的美元指数快速上升,二是2018年后美元指数震荡偏强,分别由美欧货币政策差异和关税预期驱动。

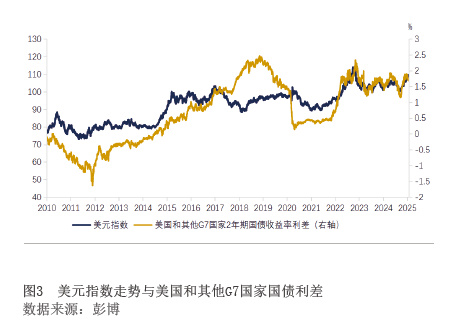

2008年金融危机后,美国推出一揽子财政刺激政策,如2009年初通过的总规模约8000亿美元的《美国复苏与再投资法案》,因此相对稳健地走出金融危机之后的阴霾。欧元区在金融危机后反而暴露了财政政策难以有效协同的内在机制问题,进一步爆发了欧债危机。上述差异导致欧美在金融危机后的增长和通胀差异:2014年美国国内生产总值(GDP)相比2009年低点增长了11.7%,而欧元区GDP相比2009年低点仅仅增长了4.5%,与此同时通胀持续下行,2013年10月欧元区消费价格指数(CPI)跌破1%,2014年12月转负。

经济基本面的差异导致货币政策的分化。2013年12月美联储表示将逐步缩减资产购买的规模,并最终于2014年10月结束资产购买,退出了量化宽松政策;欧央行在2014年进行了资产担保债券和资产支持债券购买等宽松政策,在2015年1月正式开展量化宽松。美欧货币政策分化之下利差扩大(见图3),受此推动,2014年下半年开始美元指数快速上升,从2014年6月的80左右上行至2015年3月的100左右。

对美元2018年以后的走势分析需要增加特朗普贸易政策因素。2018年以后,特朗普几次宣布对来自