海湖庄园协议:特朗普“大循环”与美元汇率“重估”

非可永续者,亦无以为继。自1971—1973年布雷顿森林体系瓦解以来,全球失衡问题反复成为全球经济、货币大幅波动和贸易政策摇摆不定的根源。失衡之所以挥之不去,主要是因为世界经济与金融体系仍根植于“特里芬世界”。美国白宫经济顾问委员会(CEA)主席斯蒂芬·米兰(Stephen Miran)认为,“(世界)可能正处于国际贸易和金融体系变革的风口浪尖”,并计划复制“史密森协定”或者“广场协议”方案——即(虚构的)“海湖庄园协议”,通过美元汇率贬值实现美国制造业复兴和美国贸易收支的平衡。

全球失衡:铁打的“最终消费者”,流水的“世界工厂”

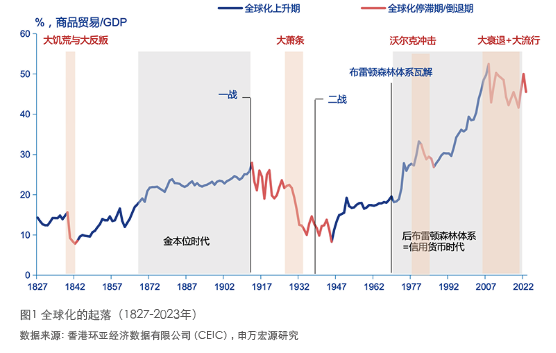

在全球化进程中,世界经济同步出现了两个“结构性失衡”:一方面,在商品和要素全球化的同时,贸易的结构性失衡现象也有所加剧。以全球商品贸易规模/全球生产总值(GDP)的比例来衡量全球化的水平,近两百年来(1827—2023年),全球化经历了“两起两落”(见图1)。第一轮全球化始于19世纪40年代“大饥荒与大反叛”之后,并在70年代后随着金本位制从英国向全球的扩散而进入“黄金时代”,而后在两次世界大战期间(尤其是在“大萧条”期间)陷入停滞和倒退(逆全球化)。第二轮全球化始于二战结束以后,并在1971—1973年布雷顿森林体系瓦解后,信用货币时代进入“黄金时代”,在2008年国际金融危机之后进入停滞期。

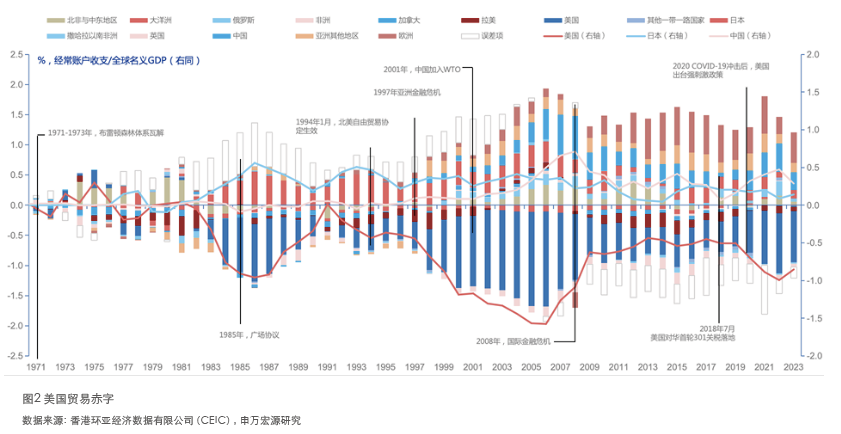

全球失衡的主要特征之一就是铁打的“最终消费者”——永恒且处于高位赤字的美国和流水的“世界工厂”——几个不断更替的主要盈余国(见图2)。从最大逆差国与最大顺差国的集中度看,20世纪70—80年代,集中度比较“对称”(围着40%波动)。但90年代以来,逆差越来越集中、顺差越来越分散。前者从90年代初的10%低位持续上行,在2008年国际金融危机之前和2020年公共卫生事件冲击之后一度达到了70%的历史性高位。后者从90年代初的60%高位持续下滑,2005年以来持续位于15%—20%区间波动。通过构建逆差与顺差的平均分散指数(Average Dispersion Index),可以得到的结论是:90年代初以来的全球失衡,本质上是美国的逆差与主要几个国家的顺差的结构性失衡。

全球失衡的根源:布雷顿森林体系的“幽灵”

为何美国的贸易逆差是“永恒的”?一个重要的原因就是以美元为中心的国际货币体系。该体系的内在矛盾自布雷顿森林体系创立初期就存在、于上世纪60年代不断激化,并最终在1971—1973年导致布雷顿森林体系瓦解。然而,布雷顿森林体系的瓦解只是阶段性地缓解了这一矛盾。世界经济与金融体系仍根植于“特里芬世界”。

布雷顿森林体系由于“特里芬难题”而具有内生的不稳定性,而美国的“孪生赤字”及其引发的通胀压力就是不稳定性的一个“源头”。这一矛盾早在20世纪50年代末就有所显现。60年代中期之后,在美国财政赤字率提升、经常账户收支由正转负、通胀压力上行、美联储加息和财政付息压力上行的背景下,矛盾开始激化,并最终导致布雷顿森林体系瓦解。

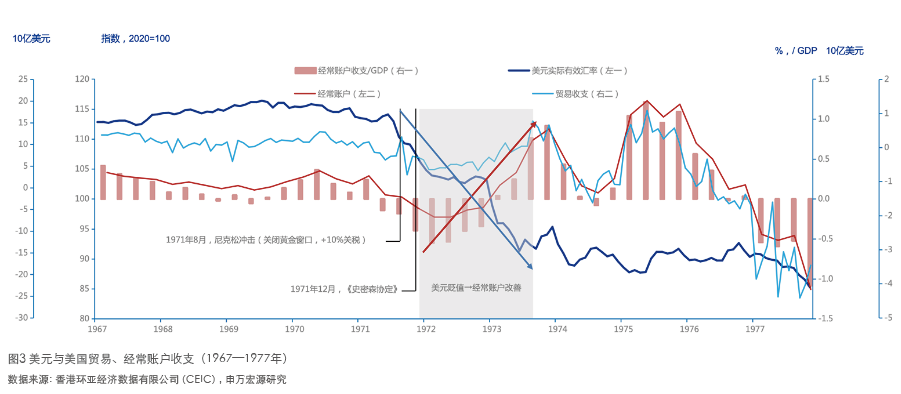

从1971年8月“尼克松冲击”到1973年《史密森协定》(The Smithsonian Agreement)失效,布雷顿森林体系宣告解体。1971年12月,西方十国央行成员齐聚华盛顿,签订了《史密森协定》,美国将美元对黄金贬值约8.5%(38美元/盎司)。但这仅仅只是开始,至1973年3月《史密森协定》失效之前,美元兑黄金的比价已下降至约74美元/盎司——相比原始比价,美元贬值超过100%(原始平价关系为1盎司黄金=35美元)。美元汇率的贬值阶段性地改善了美国的经常账户收支状况(见图3)。

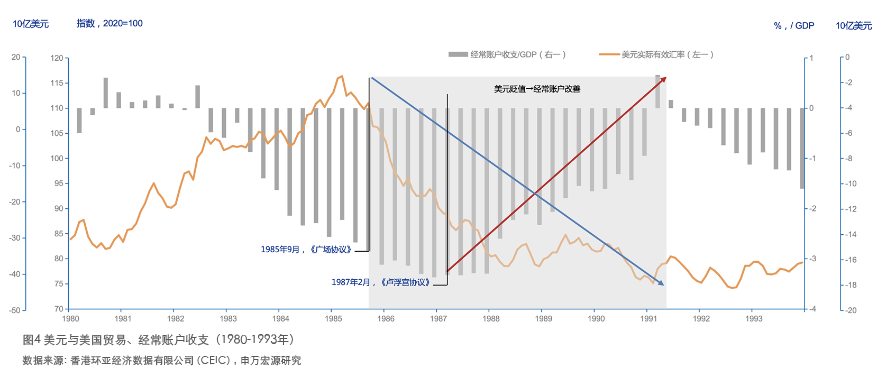

上世纪80年代初开始,美国经常账户逆差规模及其占GDP的比例再度持续上行,在1987年达到阶段性高点(超过3%)。重要背景是,为了压制通胀,美联储将联邦基金利率提升到了20%以上,副产品就是80年代上半叶的强美元(至今仍然是美元指数及美元有效汇率的高点)。与此同时,里根上任后开启了“供给侧革命”,实施了大幅减税计划,导致财政逆差持续扩张。

1985年以前,从白宫到财政部部长唐纳德·里甘(Donald T. Regan)和副部长斯普林克尔都是市场的信徒,认同“市场决定货币价值”的观念,认为浮动汇率制会使贸易失衡重归平衡,故对汇率持“不干预”态度。共和党里根于1981年上台后奉行强势美元政策。强美元导致美国制造业和农业部门的国际竞争力衰减,船桥洋一撰写的《管理美元》分析:“全行业正经历贸易额的下跌……因为美元升值和需求增长持续走低,使得商品的美元价格和出口量下跌,美国传统的农产品顺差已经从三年前的水平萎缩到85亿美元。下跌同样发生在美国的原材料出口领域。”而且,强美元主张也符合共和党不断扩大的以华尔街精英为代表的服务业选民的利益。但从第二个任期开始,里根政府改变了一贯以来所秉持的“强美元代表强美国”观念,开始考虑通过美元贬值来扭转国内经济的颓势。里根政策取向的转变,政治上的考虑不容忽略。1984年11月,贸易逆差问题已经成为里根谋求连任的议题之一,“里根的竞选顾问们发现,将贸易逆差归因于日元可以作为当下的竞选策略:不是美元太强势了,而是日元太弱了。”广场协议之前,支持美元贬值的李·摩根(Lee Morgan)还动员财政部和高校研究人员对日本是否操纵汇率进行调查。吉尔平(2011)也认为,是里根政府认识到了国会中贸易保护主义情绪过于强烈,才向德国和日本等施压,要求他们干预货币,压低美元汇率,并刺激内需,以平衡美国贸易赤字。当然,这也被解读为里根以退为进的策略,若不如此,国会的保护主义者可能会变本加厉。

在逆差扩大的过程中,美国国内的保护主义思潮开始复兴,并发动了主要针对日本的“贸易战”。但是,双边贸易制裁向来都是“治标不治本”。为了回应保护主义者的诉求,1985年9月,美、日、联邦德国等5国(G5)财政部长和央行行长在纽约广场饭店举行会晤,签订了“广场协议”(The Plaza Accord)。1985年9月—1988年4月,美元指数和实际有效汇率分别贬值36%和29%,日元和德国马克等货币持续升值,叠加内需政策的配合,美国经常账户收支/GDP的比重从1987年底的-3.3%升至1991年3月的0.7%。再一次,美元贬值仍只是阶段性地改善了贸易收支(见图4)。

2017年特朗普执政后,剧本并没有什么不同。2017年12月美国国会通过的《减税与就业法案》(TCJA)导致美国财政再次出现“顺周期”扩张,贸易逆差规模也随之趋于扩张。2018年初以来,特朗普政府先后根据历史上的201、232和301条款,对美国进口自全球(主要是中国)的商品加征了10%—25%不等的关税。但是,贸易逆差规模不仅没有收敛,而是进一步扩大了(贸易逆差占GDP的比重有一定收窄)。部分原因在于,2020年公共卫生事件冲击后,美国政府共推出了多轮财政刺激方案。2022年3月,美国商品贸易逆差占GDP的比例最高扩大到5.2%,达到2009年以来的高点。

虽然布雷顿森林体系的瓦解已经有半个世纪,但当前国际货币体系仍面临“特里芬难题”。所以,学界称1997年亚洲金融危机以来的世界货币体系为“布雷顿森林Ⅱ”(Bretton Woods Ⅱ)。2008年国际金融危机是“布雷顿森林Ⅱ”难以为继的一个证据。全球(贸易)失衡的一个孪生现象是“美元大循环”。美国经常账户逆差对应着资本与金融账户顺差及资本净流入。其他国家对美国的经常账户顺差对应着美元储备的积累,多数以美元“安全资产”(如美国国债、机构债等)的形式回流美国,压低了无风险利率、抬升了风险资产的估值。前美联储主席伯南克称之为“全国储蓄过剩”。2008年以来,全球资本流动规模显著下行,这体现了后危机时代的去杠杆浪潮。但是,全球失衡的根源并未根除,国际货币金融体系的内生不稳定性依然存在:不同国家所处的经济发展阶段、模式与金融市场化程度不同,表现为各国的人口结构、储蓄率、投资率、杠杆率和国际收支状况不同。美国作为全球金融网络的中心国和全球安全资产的主要供给方,在享受着美元或金融霸权的同时,也面临着产业空心化的挑战。

当美国乐于向全球提供金融公共品和其他国家乐于接受这些公共品的时候,“布雷顿森林Ⅱ”是可持续的,但它也是有&ldqu