国有企业对澳矿业投资的风险与防范

根据中国商务部公布的数据,2024年中国对外非金融类直接投资1438.5亿美元,较2023年增长10.5%。澳大利亚曾作为中国对外矿业投资的重点区域,近年来中国对澳投资处于收缩阶段。毕马威澳大利亚(KPMG)与悉尼大学2024年联合发布的《揭秘中国企业在澳投资》(Demystifying Chinese Investment in Australia,下称《2024年投资报告》)显示,2016年以来,中国企业对澳投资持续下滑;2023年,中国对澳投资从2022年的14.2亿美元大幅降至6.13亿美元,降幅达57%,且在澳大利亚的投资活动仅涉及6个行业共11笔交易,成为自2006年以来、除新冠疫情期间对澳投资交易数量最低的一年。当前,中国企业在澳大利亚的投资在多种因素影响下正处于低谷。中澳关系的波动、澳大利亚严格的外国投资审查政策以及经济环境的变化,使得中国企业在澳的投资面临诸多挑战。笔者旨在通过分析中国国有企业在澳大利亚矿业领域投资现状及其面临的挑战,探讨中国对澳大利亚投资收缩的原因,并提出风险转移与保护措施,以期为相关投资者提供有价值的参考。

中国企业在澳投资现状

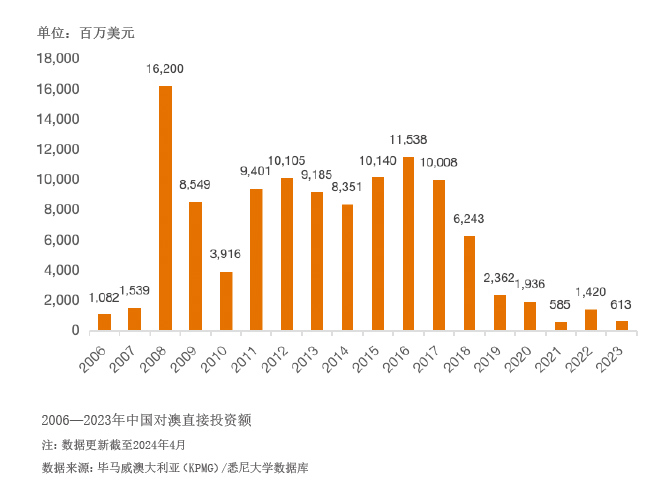

根据《2024年投资报告》数据,从投资金额看,2006—2023年间,中国企业在澳大利亚的累计投资总额为1131.73亿美元,共完成667笔交易,投资主要集中在矿业和能源、商业房地产、基础设施、医疗保健、可再生能源以及食品和农业综合企业等六大行业(见图)。2006—2023年,澳大利亚矿业和能源(石油和天然气)行业吸引了中国投资总额为449.51亿美元的投资,占中国对澳总体投资的51%,是中国投资金额最大的行业。其中,矿产领域的投资总额为351.54亿美元,占中国对澳投资总额的40%;石油和天然气领域的投资为97.97亿美元,占中国对澳投资总额的11%。

从投资方式来看,中国在澳大利亚矿业领域的投入主要通过以下几个渠道:一是通过并购手段取得当地矿业企业或上市公司的所有权,例如兖州煤业成功收购了凤凰矿业公司的煤矿资产;二是采用合资或者合作的形式共同推进当地资源的开发利用,比如中国石油与壳牌公司在液化天然气项目上的联手;三是通过购买澳洲企业股权的方式成为澳洲上市矿业企业的股东;四是通过直接获取探矿权并进一步实施勘探与开发的投资行为;五是直接收购现成的采矿权以开展实质性的矿业生产活动,中信泰富铁矿项目即为一例。

就投资成效来说,尽管不乏中企赴澳投资成功并获得合理回报的案例,但从总体上看,中企在澳矿业市场的表现不尽人意。据统计,2022—2023年期间,中企在澳矿业投资总额从11.48亿美元大幅下降至0.22亿美元。

中国国有企业在澳矿产领域投资的竞争风险

在澳大利亚的法律框架内,矿业投资活动主要遵循各州和地区的法律法规,但对于涉及外国政府背景的投资者,则需经过联邦层面的政府审查。具体来说,这类投资项目需获得澳大利亚竞争和消费者保护委员会(ACCC)与外商投资审核委员会(FIRB)的批准。ACCC的任务是评估外商矿业投资是否形成市场垄断,而FIRB则关注于外商矿业投资是否对国家安全构成威胁。

根据澳大利亚外资安全审查机制,鉴于中国国有企业与政府之间被其认为存在的密切关系,中国国有企业在澳矿业投资往往面临更为严格的风险评估。澳大利亚政府特别关切的是,中国国有企业可能会因为中国政府支持而拥有不公平的竞争优势,这与当地的竞争中立原则相悖。另外,也担忧中资企业间的关联性可能引发对关键矿产资源的控制问题。因此,自2008年起,澳大利亚在处理中国国有企业在澳大利亚矿产行业的投资申请时,倾向于施加额外条件以保障中国国有企业能够遵循竞争中立的原则,并且在运营过程中遵守市场化运作规则及国际定价标准。这些措施旨在防止潜在的市场操控和确保公平竞争环境。

中国国有企业享有的优惠待遇可能会被澳大利亚政府认为违反澳大利亚竞争中立政策

1996年,在《联邦竞争中立政策声明》(Commonwealth Competitive Neutrality Policy Statement)中,澳大利亚政府首次提出“竞争中立”概念,即政府所有企业不能因其政府所有的属性获得比私人企业更多的竞争优势。2005年,澳大利亚生产力委员会(Productivity Commission)发布的报告确立了“竞争中立”规则的指导原则。澳大利亚在实施“竞争中立”原则方面摸索了二十多年,已经逐渐形成了一套相对成熟的实施体系,其主要规定体现在以下协定、声明和法则中:《竞争原则协定(1995)》《联邦竞争中立政策声明(1996)》《澳大利亚政府竞争中立法则(2004)》以及政府从1996年起每年发布的《国家竞争政策报告》、国家竞争委员发布的《国家竞争政策改革评估报告》。

其中,《联邦竞争中立政策声明》将“竞争中立”原则进行了系统性归纳,提出了包括税收中立、信贷中立、合理的商业回报率、完全成本定价以及监管中立五位一体的内容体系。上述五项原则的内涵分别为:(1)税收中立,要求国有企业不因免税或其他税收层面竞争对手无法获得的优势而受益;(2)信贷中立,该原则要求国有企业与竞争对手承担类似的信贷成本(即贷款利率),政府企业与私营企业在贷款方面的成本差异需要补交;(3)合理的商业回报率,该原则要求企业获得足够的回报,以证明企业长期保留业务中的资产和支付商业股息是正当的;(4)完全成本定价,该原则要求从事重大商业活动的机构在制定价格时,将其商业活动的全部成本反映在价格上,以确保为非商业、非营利活动提供的公共资金不会被用于补贴商业活动;(5)监管中立,该原则要求政府的商业行为不能享受与其他市场竞争者完全不同的政策环境,国有企业不能因在与其竞争对手不同的监管环境中经营而得利。而我国国有企业在澳的矿业投资可能面临当地认为违反信贷中立原则及税收中立原则的指控。具体而言:

一是可能违反信贷中立原则。所谓信贷中立,是指国有企业不应因其国有身份而在其负债时在取得贷款支持方面获得私有企业所不具有的竞争优势。对于国有企业来说,解决债务问题一般通过两种途径:其一获得政府财政预算的支持,其二从金融市场获得贷款支持。相较于私有企业,国有企业在政策支持与融资渠道方面往往拥有更多的资源倾斜,因此,在解决债务方面,通常比私有企业更具优势,这无形中降低了国有企业的融资成本,直接或间接地提升了国有企业在市场中的竞争力。澳大利亚当局认为,中国国有企业在澳进行矿业投资及大额交易时,中国政府可能会为国有企业提供贷款利息补贴或者降低贷款利率,甚至为国有企业贷款提供担保,这些措施有效降低了抵押条件。此外,2015年,中国国务院国资委、财政部、国家发展改革委等部门联合发布《关于国有企业功能界定与分类的指导意见》(下称《指导意见》),根据该《指导意见》,国有企业被划分为公益类和商业类两大类别。从竞争中性原则的角度分析,给予公益性质的国有企业必要的援助被视为合理合法的举措。但是,需注意的是,国有企业在其日常运营中往往兼具商业目标和社会责任双重角色。这意味着,政府为了支持国有企业履行非营利性职能所提供的资助,理论上会存在与企业的商业活动资金混合使用的可能性。实际中如果出现这种混合使用的现象,可能会导致“交叉补贴”的问题,从而产生关于国有企业在市场竞争中是否相对于私营企业获