美元资产的表现与前景

2025年4月以来,在特朗普实施一系列激进关税政策背景下,美国金融市场出现股、债、汇“三杀”行情,美债避险功能减弱,美元利率平价与美元汇率走势相背离。这一系列表现的背后,反映了美元信用环流体系“裂痕”加深的趋势。未来全球货币体系将向多极化方向发展,资金或更多流入人民币、欧元等非美元资产。

近期美元资产表现呈现三大特征

2024年4月以来,国际金融市场波动加剧,美元资产呈现三大明显变化特征。

第一,市场上演股、债、汇“三杀”行情,资金逃离美元体系。2025年4月以来,美国金融市场出现股、债、汇“三杀”行情,即美股三大指数、美元指数下跌,美债收益率上行(价格下跌)。从4月当月的情况看(截至4月21日收盘),美国道琼斯指数下跌9.1%,纳斯达克指数下跌7.6%,标普500指数下跌8.1%;美元指数下跌5.7%;10年期美国国债收益率上涨19个基点,30年期美国国债收益率上涨32个基点。4月21日当日,美股三大指数集体收跌,道琼斯指数下跌2.48%,纳斯达克指数下跌2.55%,标普500指数下跌2.36%;美元指数下跌1.1%,一度跌破98关口;10年期美国国债收益率一度涨至4.41%,30年期美国国债收益率一度涨至4.92%。

对于美国市场而言,股、债、汇“三杀”行情此前较为少见。通常情况下,股票和债券之间存在“跷跷板”效应,在股票下跌时,债券价格往往受到避险需求驱动上涨,收益率下行。美国市场上出现股、债价格同时下跌时,主要有两种情况:一是经济危机时期市场风险偏好急剧恶化,交易商风险厌恶、融出资金意愿降低,导致市场流动性异常收紧,因强制止损或补充保证金等因素导致投资者开始无差别抛售资产。二是市场预期美联储将持续加息,推升债券收益率,同时对股票估值产生负面影响。通常美国股、债“双杀”时美元利率上行,美元会升值。股、债、汇“三杀”常出现在新兴市场,主要因为新兴市场的海外资金投机性较强,风险偏好下降时资金会在短时间内大规模逃离,导致新兴市场股票、债券价格下跌的同时本币汇率出现贬值。近期在美元利率上行的背景下,美元指数却异常大幅走弱,表明市场出现了类似于新兴市场的资金外流。

第二,美元资产避险功能弱化。美债是传统意义上的避险资产,但在近期美国政府关税政策引发市场避险情绪大幅上行的背景下,美国国债收益率大幅反弹,债券价格与美股同步下跌,避险功能弱化。从近期的市场交易情况看,美债收益率快速上行多发生在亚洲和欧洲交易时段,投资者普遍猜测美国国债遭到了海外央行抛售,以此作为对特朗普广泛加征关税政策的反击。不过,美国财政部部长贝森特对此予以否认。当前,从数据层面较难验证抛售来源,因各央行通常不会公布持有的海外资产明细,美国财政部发布的国际资本流动报告(TIC)则滞后1个多月公布,并且也不会公布海外央行持有的明细。尽管如此,我们仍可以从宏观和微观层面分析美国国债避险功能弱化的逻辑。

从宏观层面看,美国国债收益率主要受到美国经济周期性波动和美国通胀水平的影响,美联储则是宏观和市场之间的纽带。税务基金会(Tax Foundation)、耶鲁大学预算实验室(Yale Budget Lab)等智库的研究均认为特朗普的关税政策将给美国经济增速带来负面影响,同时带来较大的通胀压力。换言之,美国经济可能阶段性处于“类滞胀”状态,美联储需要在增长和通胀间寻求平衡,对于降息将非常谨慎。从历史经验可以发现,在滞胀或“类滞胀”的宏观环境中,美国国债收益率往往被通胀主导出现上涨,而非与经济增速同步下行。近期美国国债的交易逻辑也是被通胀担忧主导。尽管美国2月、3月消费者价格指数(CPI)同比增速均低于预期,但投资者认为数据并未反映关税的影响,收益率对于CPI数据暂时脱敏。与此同时,密歇根大学调查通胀预期超预期飙升,刺激收益率走高。

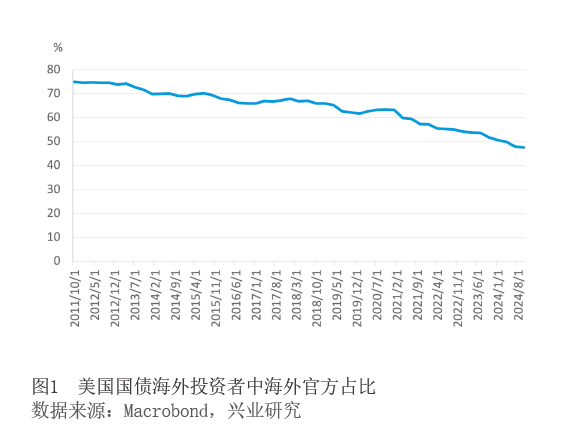

从微观层面看,海外投资者结构、流动性等因素对于美债收益率也有明显影响。近十年美国国债海外投资者结构发生了较大变化,海外官方在海外投资者中的占比已经从75%降至47%,尤其是2020年后占比加速下降(见图1)。通常而言,海外官方的价格敏感性较低,对美国国债投资需求具有“刚性”。海外官方占比下降使得美国国债市场整体的价格敏感性提高、投机性增强、市场波动加大。流动性方面,因美联储持续缩表,市场流动性水平已经明显下降,近期市场风险偏好恶化,交易商融出资金意愿降低,回购市场利率走高。这使得基差交易者等高杠杆投资者被迫平仓。

第三,利率平价与美元汇率走势相背离。自2022年美联储开启加息周期以来,美元凭借相对利差优势一直保持较为强势的表现,美元指数和相对利差波动高度同步。不过最近在美元相对利差继续保持高位甚至有所扩大的情况下,美元指数大幅走弱。这表明外汇市场的交易逻辑也发生了变化。从宏观层面看,虽然在大多数时期套息交易都是美元指数的核心交易逻辑,但在过去的美联储降息周期中,购买力平价时常取代套息交易成为主要逻辑。按购买力平价理论,通胀相对更高的经济体的货币将相对贬值。美联储当前正处于降息周期,且未来美国通胀压力相对更大,美元贬值符合购买力平价理论。从微观交易层面看,当前市场的关注重心正在从美国转向海外。例如,近期欧盟决定重新武装自己,并放松了财政赤字限制,允许有意愿的成员国增加国防预算。德国已经率先通过了国防和基础建设支出法案。市场调高欧盟的长期增长预期,同时欧盟具有较强的制造业能力,在此背景下,欧盟面临的通胀压力和经济下行压力都相对小于美国。这推动欧元对美元