全球高科技产业链的重构与分化

高科技产业关系一国经济的高质量发展和国际竞争力,是各国产业谋划布局与大国博弈的焦点。2025年2月,美国总统特朗普签署《美国第一投资政策》备忘录,延续并进一步收紧了拜登政府在科技领域对华的限制性做法,这显示在特朗普2.0时代科技仍将是中美博弈的焦点。在此背景下,有必要深入探讨近年来高科技产业的国际分工变化。本文基于主要经济体国际贸易数据和美国先进技术产品代码(ATP),梳理全球高科技产业链重构的区域和行业特征。美国ATP产品来自公认的高科技领域、代表相关领域前沿技术、构成所选分类代码下属所有物品的重要部分,能够较为准确地识别高科技产品分类。此外,考虑到贸易金额中外需变化部分主要与贸易伙伴经济景气程度相关,而市场份额部分更能反映贸易结构特征和国家间的相对竞争力变化,因此笔者将主要基于市场份额分析高科技产品的贸易结构特征与变化。

中美高科技产业链调整

直接关联下降

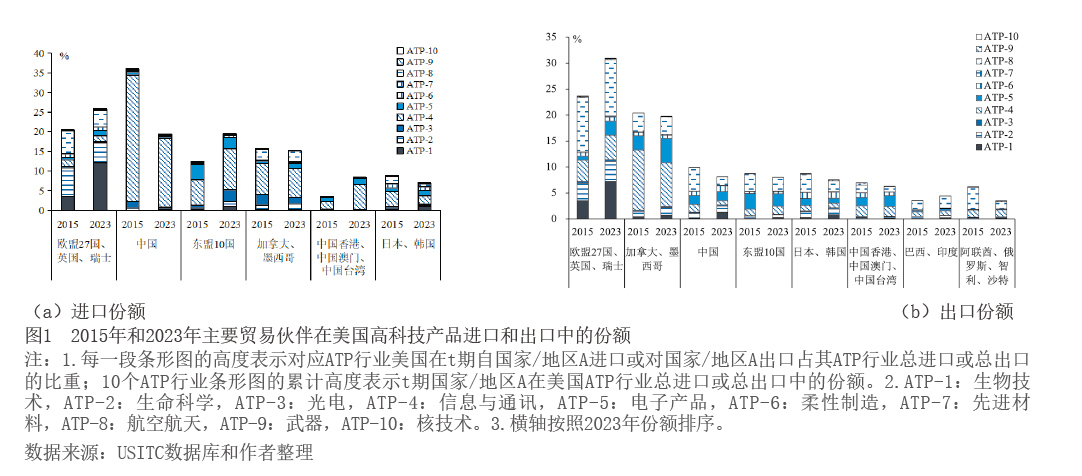

中美经贸关系调整是全球高科技产业链重构的首要特征,也是带动其他地区高科技产业链重构的重要因素。自中美经贸摩擦以来,中国[1]在美国高科技产品进口和出口中的占比均出现明显下降(见图1),且降幅高于全部产品。除生物技术、核技术外,美国自中国进口的各类高科技产品份额均不同程度下降,信息与通讯技术行业(ATP-4)最为突出。2023年,美国自中国进口的信息与通讯技术产品占其高科技产品总进口的比重从2015年的32.2%降至17.5%;对中国出口的航空航天、信息与通讯技术产品占其高科技产品总出口的比重分别较2015年下降2.9个百分点和0.7个百分点。值得注意的是,2015年和2023年美国自中国进口和对中国出口的高科技产品中平均分别有96%和34%来自信息与通讯、光电(ATP-3)、电子产品(ATP-5)三个行业,这表明中美在信息与通讯技术等相关高科技产品经贸往来的快速下降,对双边高科技产业链布局产生了显著影响。

间接关联上升

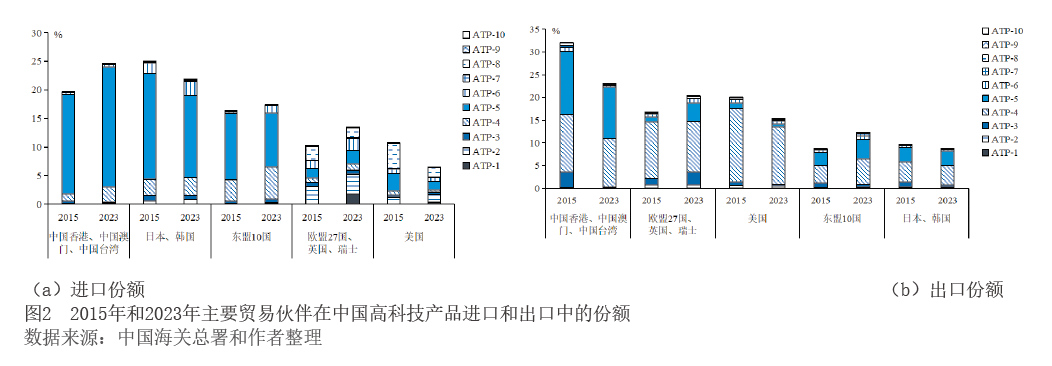

东盟等第三方市场在中美高科技产业链上的中转作用增强。一方面,2015—2023年,东盟在中国高科技产品进口和出口中的份额分别从16.2%和8.7%提高至17.3%和12.2%(见图2)。类似地,中国自港澳台地区的高科技产品进口份额也有所提升。另一方面,2015—2023年,东盟和中国港澳台地区在美国高科技产品进口中的份额分别提高7.1个百分点和4.9个百分点,高于这些经济体同期在美国全部产品进口中的份额提升幅度。从行业上看,中国与东盟的高科技产品贸易,集中在信息与通讯、电子产品两个行业,呈现明显的行业内分工特征。类似地,美国自中国港澳台地区和东盟的高科技产品进口份额提升也主要来自信息与通讯行业。此外,美国自东盟光电行业和中国港澳台地区电子产品行业的进口份额亦有所上升。这表明中美在信息与通讯技术等相关高科技产品的经贸往来呈现直接脱钩、间接挂钩的特征,以东盟、中国港澳台地区为代表的中间市场重要性提升。

值得注意的是,第三方市场的中转作用是单向且部分补偿的。具体而言,东盟作为第三方市场的中转作用主要体现为,从中国及港澳台地区、日本、韩国等进口向美国、欧盟等出口的单向链条。由于技术差距,东盟在中国高科技产品进口中的份额提升有限,还难以替代美国、日本、韩国的进口供应。类似地,2023年,东盟在美国高科技产品出口中的占比较2015年甚至下降0.7个百分点。如果将中美直接贸易下降、中国对一国出口增加且该国对美在类似行业上出口增加界定为在中美之间起到中间作用的第三方市场,可以看到东盟等第三方市场在美国高科技产品市场份额的上升难以完全弥补中国在美国市场份额的下降。即中国对美国高科技产品出口还面临非中间国家的替代和贸易转移。

非中间国家的替代和转移

美国加强了与欧盟等的高科技贸易往来,而与北美自贸区的产业链合作主要体现在非高科技产品。2015—2023年,欧盟27国、英国以及瑞士在美国高科技产品进口和出口中的份额分别提高5.3个百分点和7.2个百分点。而加拿大和墨西哥在美国进口中的份额提升主要来自非高科技产品,两国在美国高科技产品进口和出口中的份额均略有回落。日本、韩国在美国高科技贸易中的重要性也呈现小幅下降趋势,部分是因为受到其他新兴市场的替代以及中美关系变化的负面影响。从行业看,美国对欧盟27国、英国以及瑞士高科技产品的进口依赖上升主要来自生物技术和电子产品两个行业,2015—2023年二者占美国高科技产品总进口比重分别提高8.5个百分点和0.8个百分点。特别地,欧盟在美国生物技术行业进口和出口中的份额均有显著提升,或预示双方在生物技术行业的产业链供应链合作增强。

中国