第七版国际收支统计手册:直接投资统计标准的重要演进

经济全球化加速了生产要素在全球范围内的自由流动和优化配置,加深了各经济体的相互影响。跨国公司是经济全球化的重要力量,在全球范围内从事生产经营活动,加速了全球直接投资的发展,也给传统宏观经济统计带来挑战。对此,国际货币基金组织(IMF)在《合并的国际收支和国际投资头寸手册(第七版)》(以下简称《手册》第七版,BPM7)补充和修订了直接投资的统计要求。

直接投资的统计标准和定义

目前,国际通用的直接投资统计标准来自IMF的《国际收支和国际投资头寸手册(第六版)》(以下简称《手册》第六版,BPM6)和经济合作与发展组织(OECD)《外来直接投资基准定义(第四版)》(BD4),两者统计标准一致,比如,均包含股权投资(含收益再投资)和债务投资(关联企业往来);交易方面均为净额统计,即新增投资减去撤资(还款);存量方面,优先采用市值法计值,也可使用净资产等计值。联合国贸易发展会议(UNCTAD)也采用上述统计标准。

根据IMF定义,直接投资是跨境投资的主要形式之一,指一经济体的机构或个人对另一经济体的企业实施管理上的控制或重大影响,统计上按照持有被投资企业10%及以上的表决权来界定。其中,如果投资者(也称直接投资者)在被投资企业中拥有50%以上的表决权,则存在“控制”;如果拥有10%—50%的表决权,则存在“重大影响”。

直接投资是国际收支统计中特有的分类。直接投资使用的股权类工具和债务类工具,与证券投资、存贷款等其他投资使用的金融工具无本质区别。国际收支中单列直接投资,主要是因为有直接投资关系的各主体之间可能因直接投资者的控制或影响,做出与其他市场主体不同的经济行为。

直接投资统计标准的变化

《手册》第七版沿用了以往的直接投资统计框架,主要变化是:进一步明确了统计范围,调整了统计表式和计值方法。

持有投资基金份额不再纳入直接投资统计

《手册》第六版中,将居民投资者持有非居民企业(含投资基金产品)10%及以上的表决权纳入直接投资统计。《手册》第七版中,不再将持有投资基金纳入对外直接投资统计。也就是说,即使居民投资者持有非居民投资基金产品(份额)的表决权大于等于10%,也应统计为对外证券投资。这一调整主要是为了更加聚焦直接投资的本质,更好反映直接投资者对企业经营的控制或影响。

《手册》第七版对居民投资基金持有非居民被投资企业10%及以上表决权的归类无变化,仍继续归为直接投资。

调整后,《手册》第七版中的直接投资者可以是个人、企业、投资基金、政府、国际组织、非营利机构,而被投资主体只能是企业,企业可包括子机构、分支机构、信托、准公司等。

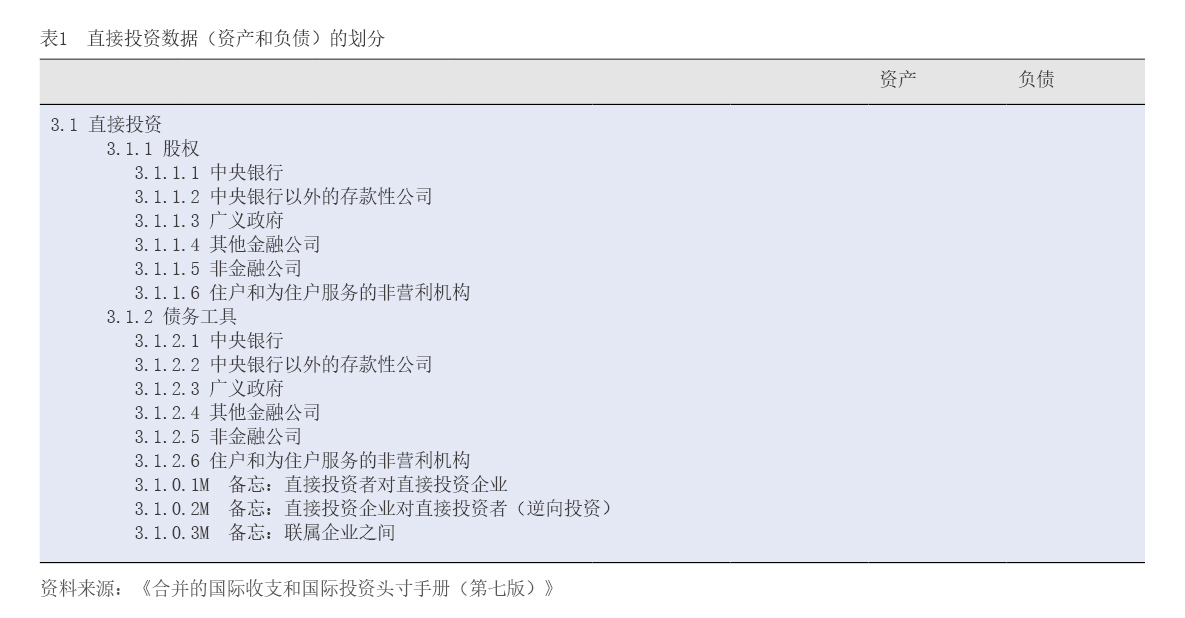

按“国内部门”划分直接投资数据

国内部门指政府、央行、银行和其他部门(其他金融公司和非金融公司)。《手册》第六版中,除直接投资外,证券投资、金融衍生工具和其他投资的“资产”或“负债”均按照“国内部门”列示。《手册》第七版中,直接投资也将按照“国内部门”列示,原有的列示内容调整为备忘项目(见表1)。这样做是为了更好地衡量国内各部门跨境投融资总量和结构,从而更精准地分析涉外经济金融状况和面临的风险。

补充“负股权”的记录方法

国际收支统计要求采用市场价值记录对外金融资产和负债存量。一般而言,上市企业的市场价值比较容易获取,而非上市企业往往没有公开可获得的市场价值信息。

《手册》第七版建议,非上市企业的股权价值可采用企业的净资产值(资产减负债后得到的所有者权益金额)、近期交易价格和近期类似公司的市场价值等计量。其中,如采用净资产值计值,被投资企业可能因处于初创期或经营不善,出现资不抵债、股权价值为负值(以下简称负股权)的情形。

《手册》第六版简要介绍了企业“负股权”,《手册》第七版首次明确了“负股权”的统计要求。一般情况下,应如实记录直接投资股权资产或负债的价值,而不能将负值调整为零。仅在被投资企业破产、直接投资者除已有的股权外不再遭受额外经济损失时,才可以将负的股权价值调整为零。

拓展直接投资的统计内容

与《手册》第六版相比,《手册》第七版补充了“绿地投资”“扩大产能”等定义,并完善了特殊目的实体、最终投资目的地或最终控制者等统计要求,以便于开展更广泛和更有针对性的数据分析,也与OECD最新统计手册《外来直接投资基准定义(第五版)》(BD5)保持一致。

明确绿地投资和扩大产能的定义

直接投资中的新设投资一般称为绿地投资,对东道国而言绿地投资意味着获得新的资源,带动本国扩大生产和促进就业。传统上,国际收支统计的是一经济体吸收直接投资或对外直接投资的总体情况,不区分相关投资是新设投资还是非新设投资。OECD的BD4虽然简要提供了兼并收购、绿地投资等的定义,但并没有提供明确的统计标准。

此次《手册》第七版制定时,鉴于区分绿地投资和扩大产能有助于政策制定,IMF首次在国际收支统计手册