贸易统计新动向:国际收支新规下的货物贸易核算

当一艘载满苹果手机(iPhone)元件的货轮从中国驶向越南港口时,海关统计按照原产地和目的地记录为“中国出口,越南进口”,但在苹果公司的全球生产网络中,这些元件可能仅仅是由中国和越南加工组装,最终由苹果公司拥有并销往世界各地。这个场景揭示了海关统计有一定局限性——它忠实记录了货物的物理移动,但在部分情形下很难反映“谁拥有贸易利益”。在生产全球化和数字贸易崛起的背景下,国际货币基金组织(IMF)通过国际统计标准修订,不断完善以“所有权原则”为核心的统计视角,为全球经济治理提供“共同语言”。2025年3月,IMF发布《合并的国际收支和国际投资头寸手册(第七版)》(以下简称《手册》第七版,BPM7),新增跨国公司“无厂制造”、数字贸易等内容,对货物贸易统计规则进行了进一步优化。

以“经济所有权”为核心的统计

目前,国际通用的货物贸易统计标准包括联合国国际商品贸易统计和IMF国际收支货物贸易统计两类。联合国《国际商品贸易统计》(IMTS2010)遵循货物跨境移动原则,关注商品跨越国境的物理移动,是各国海关统计的国际标准。而国际收支货物贸易统计遵循货物所有权转让原则,关注一定时期内一国居民与非居民之间发生的货物贸易,是衡量对外经济利益的国际通行指标。

20世纪末,跨国公司兴起,加工贸易、转口贸易等新型贸易方式占比上升,企业通过离岸交易等方式控制货物,但货物可能并不实际跨境,传统海关统计无法反映真实贸易利益情况。

《国际收支统计手册(第五版)》(以下简称《手册》第五版)细化了“所有权变更原则”,无论货物是否进出关境,只要货物所有权转让,就纳入国际收支统计。同时,强调权责发生制记录原则,要求在“所有权转移时点”进行记录交易,即使货物尚未交付,只要交易双方进行了账务记录,则视为商品所有权已经发生转移。

《国际收支和国际投资头寸手册(第六版)》(以下简称《手册》第六版)和第七版延续了该统计原则,并与时俱进调整和补充新贸易模式统计方法。例如,对货物未经过该经济体,但由于本国企业向非居民购买和出售货物导致货物所有权发生变化的离岸转手买卖(Merchanting)业务,纳入货物贸易统计,具体按差额记录在货物贸易贷方。又如,委托其他经济体加工,但货物所有权始终由委托方控制的加工贸易,不再纳入国际收支货物贸易统计,而是纳入服务贸易统计(统计加工企业收取的加工服务费)。从“跨境移动”到“所有权转移”视角的转变,数据能够更加真实地反映贸易差额和各经济体在全球价值链分工中的真实收益。

货物贸易统计的新变化

2025年发布的《手册》第七版,将《手册》第六版中的“货物和服务账户”章,分拆成“货物账户”和“服务账户”两章。在“货物账户”中进一步强化了对供应链分散化和价值创造过程的追踪,并对数字化和新型贸易模式展开讨论。

优化全球生产安排统计要求

全球化背景下,“世界制造”模式突破了企业和国家的边界,多方共同完成同一产品价值链的不同环节,如产品设计、生产、销售分别安排给不同经济体的不同企业。全球化生产与产品价值链分工密切相关,主导企业充分利用各经济体比较优势,通过全球专业化分工,获得产品成本和市场优势。目前,全球化生产最典型模式是主导企业掌控全球生产流程,负责产品的设计开发与营销,将部分或全部加工制造过程外包给其他经济体。除继续提到《手册》第六版中的加工贸易外,《手册》第七版新增了“无厂制造”相关内容。

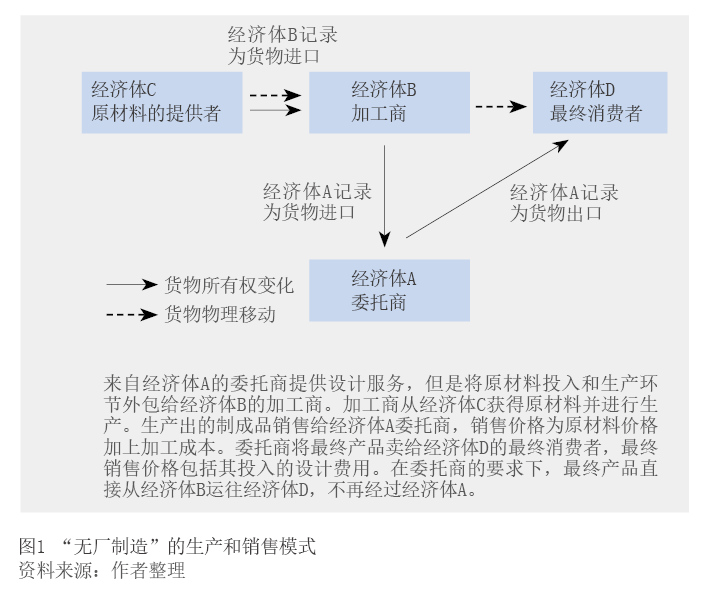

“无厂制造”是指委托人通过安排生产流程和提供技术规格要求来控制商品的生产,但是完全外包了生产该商品所需的制造过程。“无厂制造”委托商提供知识产权投入,如产品设计,但将全部或大部分原材料的采购以及制造过程都外包给非居民承包商。制造完成后,委托商以近似成本价从承包商处购买货物,将货物用于进一步生产或直接销售。图1展示了一个“无厂制造”的例子。

在“无厂制造”安排中,委托商和承包商都被视为商品生产者。承包商拥有原材料所有权,对原材料进行实质性加工后将产品出售给委托商,应当被记录为承包商经济体的出口和委托商经济体的进口,并在货物账户中记录为一般商品交易。由于委托商在制造安排中投入了知识产权产品和营销资产(如研发、设计、商标等)且未收取使用费,当最终商品被销往其他经济体时,应当被记录为委托商经济体的出口,并在货物账户中记录为一般商品交易(见图2)。