数字时代的新挑战:国际收支统计中的加密资产

国际货币基金组织(IMF)在《合并的国际收支和国际投资头寸手册(第七版)》(以下简称《手册》第七版,BPM7)新增“数字化”章节,提出提高数字产品、交易和数据资产在宏观账户中的可见性,以更好反映数字时代经济活动新特点。《手册》第七版重要变化之一是首次将比特币等加密资产纳入宏观经济统计框架,实现了概念、分类、记账的标准化。本文首先概述《手册》第七版“数字化”章节的主要内容,再聚焦加密资产这一细分领域进行细致介绍。

《手册》第七版数字化章节的主要内容

一是介绍了数字贸易的概念。区别于传统贸易统计关注“生产什么”和“谁来生产”,数字贸易侧重于反映数字化如何改变购买和交付的方式。《手册》第七版建议统计以跨境电商平台订购商品为代表的“数字订购”(如网络购物)和以网络远程交付无形资产为代表的“数字交付”(如在线课程)。

二是介绍了云计算、人工智能、数据和数据库等典型数字经济活动和产品的识别和计量问题。《手册》第七版将第六版中的“电信、计算机和信息服务”拆分为“电信服务”“计算机和信息服务”两个一级项目,并建议将算力基础设施租赁、数据存储和托管、数据资产的跨境交易、人工智能应用等新业态纳入统计范围。

三是提供了识别和测量数字中介平台服务的建议,如建议剥离包含在商品中的平台服务费。

四是强调了金融科技、新型数字资产和新型支付手段在数字化进程中的重要性,建议统计在线借贷或众筹等平台服务,并新增了对央行数字货币、比特币等多样化数字资产记录的指导说明。

《手册》第七版使用“加密资产”一词来盖各类使用加密技术、有经济价值的资产

《手册》第七版以及《国民账户体系(2025版)》(SNA2025)统一使用“加密资产”而非“虚拟货币”“加密货币”等其他术语,主要基于三方面考虑:

一是“资产”较“货币”概念上更准确,体现统计中立。《手册》第七版将“货币”定义为具有固定面值、由中央银行或政府发行或授权的纸币和硬币(含数字货币)。而“加密资产”的价值来源于市场共识,使用“资产”这一中性术语可避免与法律体系中“货币”概念产生冲突,体现了统计的中立性。

二是“加密资产”的核心是经济价值,同时也体现了技术特征。经济统计的目标在于度量经济所有权和价值。“加密资产”聚焦“资产”背后的权属关系(如是否有发行人)、风险属性(如价格波动性),强调经济价值的本质和归属,同时也通过“加密”一词体现技术创新特征。

三是“加密资产”突破了狭义支付职能,覆盖面更广。“加密资产”能涵盖区块链所支撑的多样化数字资产形态,例如,数字艺术品、证券型代币、预付款代币等,只要是使用加密技术且有经济价值,均可涵盖。

加密资产源于技术创新,但其资产本质决定对其仍适用传统的经济资产分类框架

关于加密资产的分类有多种讨论,比如按照是否挂钩货币或资产(稳定币、非稳定币)、发行方式(中心化、去中心化)、区块链类型(公有链、私有链)、以及生成的底层技术(工作量证明、权益证明)等进行分类。

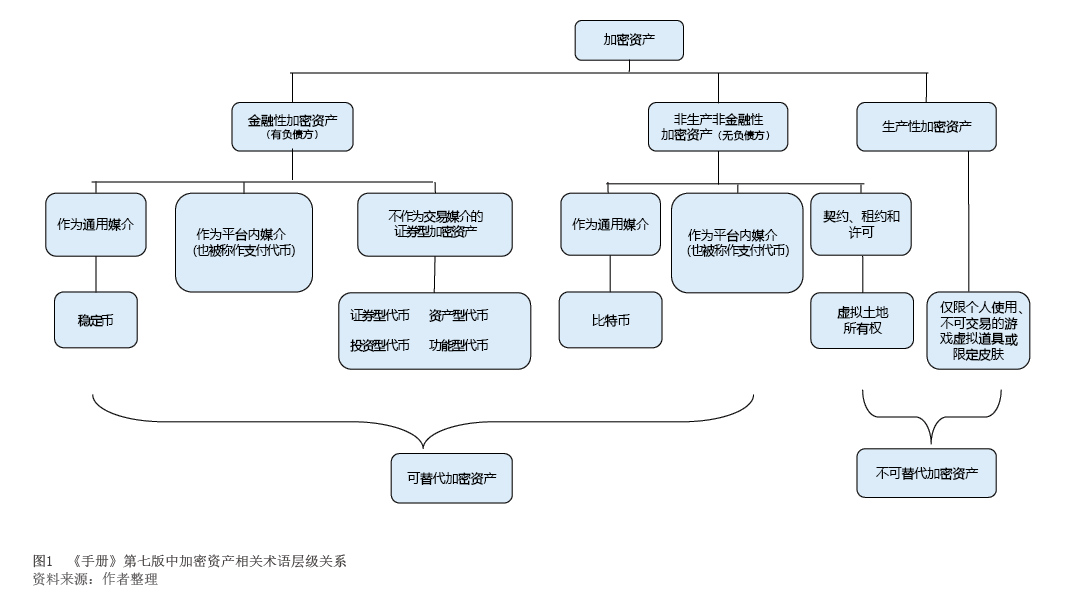

《手册》第七版主要基于经济资产的分类框架对加密资产进行划分,体现出实质重于形式。另外,也介绍了按照是否可替代及使用范围来划分加密资产的方法(见图1)。

按传统方式,将加密资产分别归入生产性资产、金融性资产和非生产非金融性资产

按照加密资产是生产品还是投资品,该加密资产是否有确定的负债方(发行人),基金组织将加密资产归入以下三类:

一是生产性加密资产。生产性资产指货物和服务等生产出来可供消费的实际资源。归入该类的加密资产主要包括数字音乐、数字艺术品等。艺术家投入时间、技能和创意,形成独特的数字内容,因此其产出具有生产活动属性。此外,还可通过技术手段将生产性加密资产设计为稀缺资源,并通过智能合约实现排他性控制,如仅限个人使用、不可交易的游戏虚拟道具或限定皮肤。

二是金融性加密资产。金融性资产指股权(权益)、债权等有负债方的投资类工具。归入该类的加密资产包括稳定币、企业发行的证券型代币等,主要是这类资产有明确的发行人(负债方),因此与货币、股票、债券等金融资产有相似性。按照有负债方这一特征来划分加密资产,延续了传统的金融工具分类方式,体现了统计规则的延续性。

三是非生产非金融性加密资产。非生产非金融资产通常指自然资源、契约租约等。归入该类的加密资产包括比特币、以太坊等。“非生产性”主要表现在:其一,在比特币等加密资产的“挖矿”活动中,尽管有“矿机”设备、电力、人力、时间等生产性资本投入,但这些投入并不构成加密资产价值本身;其二,加密资产的底层协议控制着货币的总量和释放速度,“矿工”虽然可以通过算法或设备来改进挖矿过程,但无法超出这一限额。“非金融性”主要表现在:这些加密资产没有发行人,也就是没有负债方。

按照是否可替代及使用范围来划分加密资产

不可替代加密资产的特征是不可分割、具有唯一性,无法按标准单位计量,主要包括数字艺术品等生产性加密资产、虚拟土地等非生产非金融性加密资产。可替代加密资产的特征是同质化、不唯一,可以分成价值相等的若干份,适合充当交易媒介,主要包括稳定币、证券代币等金融性加密资产,以及比特币等非生产非金融性加密资产。

此外,加密资产也可按使用范围区分为通用型(可跨平台使用,有支付功能)和平台型(仅在某一平台内使用,有预付功能)。

按以上方法划分加密资产,与按传统方式划分加密资产相互不冲突。