从米兰报告看美国的政策储备与局限性

美国总统经济顾问委员会主席斯蒂芬·米兰(Stephen Miran)于2024年11月发布的报告《重塑全球贸易体系用户指南》(A User's Guide to Restructuring the Global Trading System,以下简称米兰报告),被认为是特朗普2.0时代美国贸易政策指南。该报告推演了美国为缓解“强美元与贸易失衡”问题将采取哪些措施及可能影响。结合当前美国经济金融现状,笔者对米兰报告进行解读,有助于理解美国的政策意图、储备及空间,并作可能性评估。

美国持续面临“强美元与贸易失衡”问题

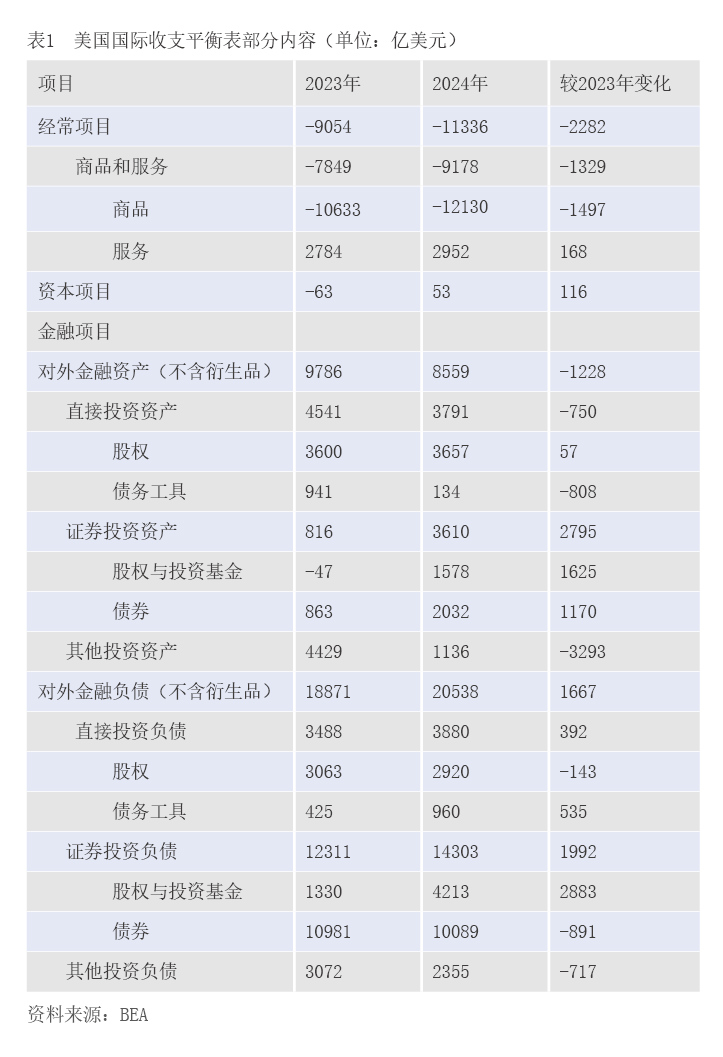

作为全球储备货币,美元体系持续面临特里芬难题,贸易失衡下实现金融均衡。美元体系的特里芬难题,是指在贸易均衡的逻辑下,美国需要通过持续性的经常账户逆差向全球输出美元流动性以满足交易需求,又需要顺差以保持美元币值稳定。而美国的经济增长韧性、金融市场深度等优势,持续吸引国际资本流入,尤其各国政府广泛以美元资产作为储备,推动美元升值。这使得美元体系在贸易失衡下,实现一种金融均衡,即在输出美元的同时,输出美债进行承接,形成资金闭环。按照美国国际收支平衡表金融项目下对外金融负债规模进行度量,该金融均衡的规模由2023年的18871亿美元扩张至2024年的20538亿美元(见表1),其中债券型负债规模与经常项目逆差规模相近。

但美国的金融均衡也存在局限性,伴随强美元而来的债务负担在持续加重。在全球经济增长的同时,美国经济规模占全球比重下滑,截至2023年末降至26%;而全球经济增长对储备货币的需求增加,金融均衡下美债规模快速膨胀,占美国国内生产总值(GDP)的比重升至124%的高位水平。债务问题凸显,使得这一金融均衡愈发难以维系。米兰报告认为,负担主要源于强美元和外国官方对美债的过度储备需求(低弹性),而这一扩张过程存在一个临界点,当超过临界点时,则可能触发美元的信用风险。米兰报告的政策意图在于维持美元储备货币地位的同时,使全球与美国共担美元作为公共品的成本。

从贸易层面看,米兰报告认为,强美元导致美国出现贸易失衡。当前美元汇率已大幅高估,国际货币基金组织(IMF)的实际有效汇率(REER)均衡模型显示美元已高估18.5%,对比REER的二十年平均偏离值和行为均衡汇率(BEER)模型,均提示高估;且与其他十国集团(G10)货币相比,美元高估幅度最大。强美元对美国商品出口形成了抑制,自20世纪80年代以来,美国长期保持经常账户逆差,截至2024年末,经常账户余额占GDP比重约-3.88%。

从产业层面看,米兰报告认为,贸易失衡进一步抑制美国制造业发展,并加剧就业问题。截至2024年末,美国制造业增加值占GDP比重下降至10%、持续创历史新低,同时伴随着制造业就业人数(1280万人)及其在非农中占比(8%)的快速下滑。自2001年中国加入世界贸易组织(WTO)以来,美国制造业就业人数呈现断崖式下滑,米兰报告引用Autor,Dorn和Hanson (2016、2021)等研究,认为贸易冲击使得美国大量工作岗位流失。对于关税的考量,综合学术界一系列研究结果,平均而言,每加征10%关税或将使得受保护行业就业率提升0.4个百分点(见图3),但同时也有研究认为关税对就业的影响不显著。美国对于“贸易冲击”研究的主流观点(关税推动就业增长)为米兰主张的关税政策提供了实证支持。

美国可能的政策演变:关税→汇率→海湖庄园协议

从米兰报告看,特朗普政府或通过三方面政策储备,应对“强美元与贸易失衡”问题,包括:通过加征关税以抑制进口、改善经常账户逆差;推动财政与货币政策协同,缓解美元汇率高估压力;达成类似“海湖庄园协议”的双边协定,维护美元储备货币地位并转嫁成本。具体而言:

一是通过关税政策缓解经常账户逆差,预计关税将分阶段调整,最终呈现国别差异化。当前对等关税的税率计算方法明确了美国希望与贸易伙伴共担其经常账户逆差,但最终落地并非一次性决议。截至2025年5月20日,已实行关税包括针对中、墨、加的边境安全与芬太尼关税、针对其他贸易伙伴的互惠关税(对等关税暂缓90天执行,其中对华关税畸高部分已取消)、针对所有贸易伙伴的钢铝关税和汽车关税等。但实际上,当前已实行的关税政策均有撤回(或进一步加码)的可能性、并非最终落地。按照米兰报告的观点,关税或更多作为谈判筹码,因此关税政策的反复变动也有意向市场传递不确定性以增加谈判空间。下阶段,美国可能根据与贸易伙伴的一对一谈判,寻求对美最优结果,当前正推动与欧盟、日本等国关税谈判。因此关税在最终落地前会经历分阶段调整,并最终针对不同国别实行差异化税率。

二是在关税谈判之外,美国可能具备单边带动美元贬值的政策储备,主要通过财政进行干预,货币政策重在协同。米兰报告认为,尽管美联储实行单边宽松货币政策带动美元贬值的可能性极低,但美国仍有一定的政策储备对汇率进行干预,主