低利率政策:日本经验与启示

日本的低利率时期维持近三十年,自20世纪90年代开始的经济衰退是日本保持长期低利率的直接诱因,其国内金融扭曲和储蓄率过高、自然利率下行以及长期的低通胀和扩张性货币政策环境都导致日本利率不断下探,最终陷入流动性陷阱。总的来看,日本在宏观调控和货币政策方面的得失具有借鉴价值:当遇到负面冲击时,要坚定地维持低利率政策,并通过低利率的环境降低政府债务负担,扩大积极财政政策的空间;与此同时,也应避免低利率政策的长期化,防止货币政策陷入流动性陷阱,并通过结构性改革为经济注入增长动力。

日本低利率时期的表现

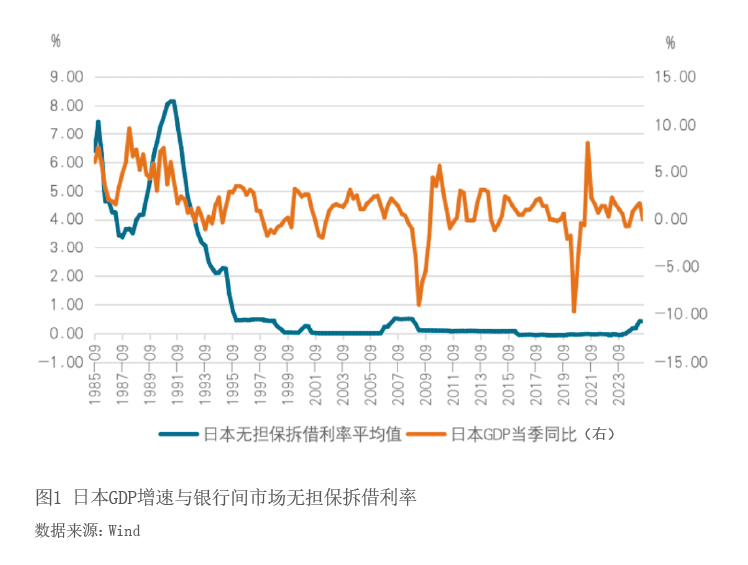

回顾日本低利率政策的进程,自20世纪90年代中期开始,受日本经济增速下滑影响,日本央行屡次调低政策利率。从1995年9月开始,日本央行将再贴现利率调低至0.5%,受此影响,日本银行间市场无担保拆借利率开始低于1%,到2002年3月更是达到0.001%。2016年后,日本央行开始实行负利率货币政策。2016年2月,日本央行将互补性存款便利利率设定为-0.1%,银行间市场利率随之降至-0.05%,此后长期保持负利率,直到2024年3月回到正利率区间(见图1)。

受政策利率和银行间市场利率下行影响,日本主要银行存贷款利率也出现明显下降。自1995年4月开始,日本主要银行长期贷款平均利率从4.5%下降至3.6%,平均存款利率从2.03%下调至1.44%;同年7月,存贷款平均利率进一步降至2.7%和0.85%。自2016年开始执行负利率政策到2024年7月,日本平均存款利率始终低于0.1%,维持了长达8年以上的超低利率时间;贷款利率方面,2016年2月至2022年1月,日本平均贷款利率保持在1%以下,保持了6年的超低利率(见图2)。不仅如此,对比贷款和存款利率可以发现,在低利率政策期间,日本贷款利率降幅明显高于存款利率,在2000年之前,日本存贷款利率利差基本保持在2%以上,但自2000年11月开始,这一利差明显缩小,并在2016年负利率政策期间达到0.9%的水平,此后至2022年1月,这一数值始终低于1%。

总的来看,日本自1995年进入低利率时期,低利率政策维持了近三十年,基本与日本经济的“失去期”相吻合。如果对日本近三十年的低利率时期进行划分,第一阶段是1995—2005年,日本央行的再贴现利率基本维持在0—0.5%区间。第二阶段是2006—2015年,2006年随着日本经济的复苏和全球通货膨胀压力的加剧,日本央行提高再贴现利率至0.75%,但2008年国际金融危机使得日本经济再度下行,日本央行再度调低再贴现利率。第三阶段是2016—2025年,2016年2月日本央行将互补性存款便利利率设定为-0.1%,日本央行开始实施负利率政策,直到2024年3月才将互补性存款便利利率调升至0.1%,同年8月日本央行将再贴现利率提升至0.5%,2025年1月,日本央行再次提高再贴现利率至0.75%。

日本实施低利率政策的原因

就成因来看,日本的低利率时期基本上与其经济的“失去期”同步,自20世纪90年代开始的经济衰退是日本保持长期低利率的直接诱因。如果透过日本经济衰退的面纱,日本低利率有着较为复杂的历史和制度根源。

第一,储蓄率过高和金融扭曲是促成日本低利率的核心因素。经济结构层面,相比美国等发达国家,日本的储蓄率偏高,根据国际货币基金组织(IMF)的统计,1980—1990年期间,日本的国民总储蓄率平均达30.6%,明显高出同期发达经济体的平均值23.1%。可以说,日本居高不下的储蓄率为长期的低利率提供了经济上的可能性。金融政策层面,日本为了保持经济快速增长,其货币政策的核心是以低利率补贴企业,尤其是出口企业。为了将利率维持在较低水平,早期日本的货币政策在相当程度上依赖于政府管制和官方指导。具体而言,贴现率是日本实现货币政策目标的主要政策工具,日本财务省以贴现率为底线,通过货币市场交易商在银行间市场上管理短期贷款利率;同时,为了实现补贴企业投资的政策目标,贴现率基本一直处于偏低的水平。

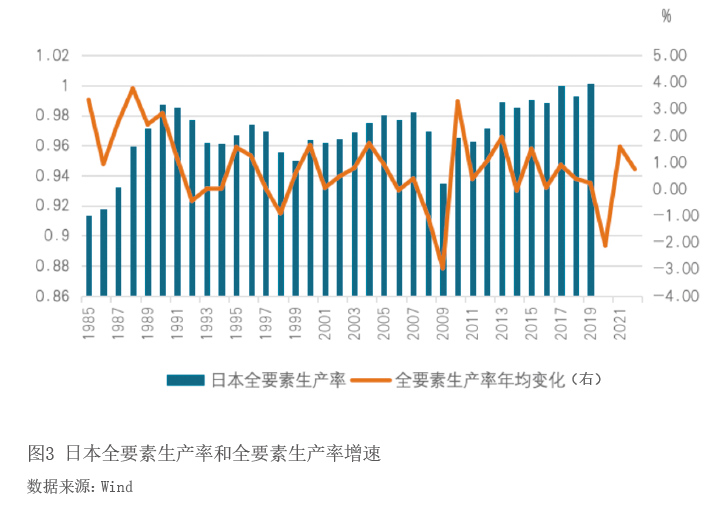

第二,自然利率和低利率政策之间相互强化。在经济学意义上,自然利率是指在不引发通货膨胀或通货紧缩的情况下,经济能够实现充分就业时的实际利率水平。它反映了经济的基本条件,包括投资需求和储蓄供给的平衡。就日本的情况来看,自20世纪90年代以来,日本经济增长和技术进步的缓慢导致自然利率的显著下降。日本的全要素生产率自1991年开始增长明显放缓:全要素生产率在1985—1990年期间基本保持2%以上的增速,1992年增速降为-0.54%,之后呈现出明显的波动性特征(见图3)。

除此之外,日本的老龄化人口结构对经济增长潜力产生了负面影响,随着劳动力减少和消费需求变化,自然利率水平也随之降低。20世纪70年代之前,日本人口始终维持正增长,但自1977年以后人口增速下滑,并于2009年首次出现负增长,2011年以后更是连续呈负增长趋势。此外,日本少子老龄现象突出,65岁及以上人口占比持续走高。2007年,日本65周岁以上老龄人口比重达到21.5%,成为全球首个进入超老龄社会的国家,2019年这一比重高达28%,位居世界第一。在经济增速下滑和人口老龄化等因素影响下,日本的自然利率明显下滑,近几年处于0左右。这表明,尽管日本经济在逐渐复苏,但自然利率仍然处于历史低位。

第三,长期的低通胀环境和扩张性货币政策是导致日本低利率的直接因素。日本长期以来面临低通胀甚至