中资美元债:冲击与复苏

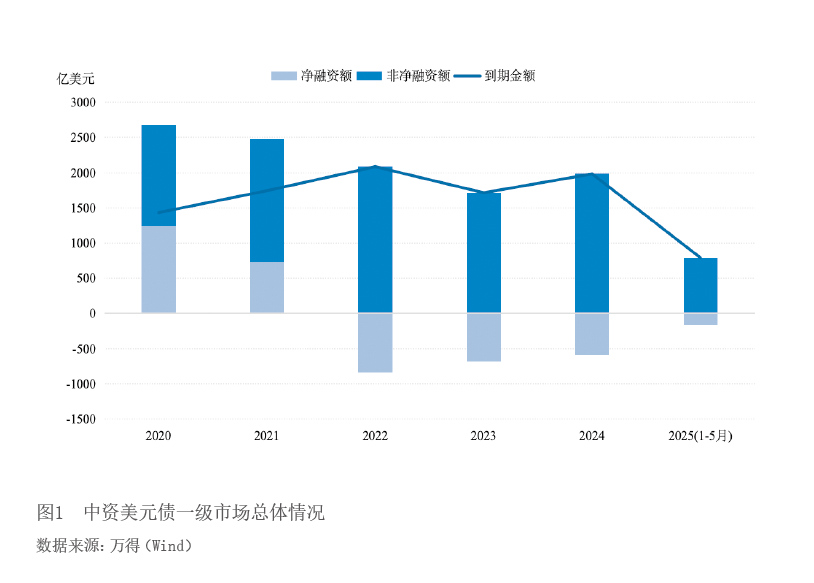

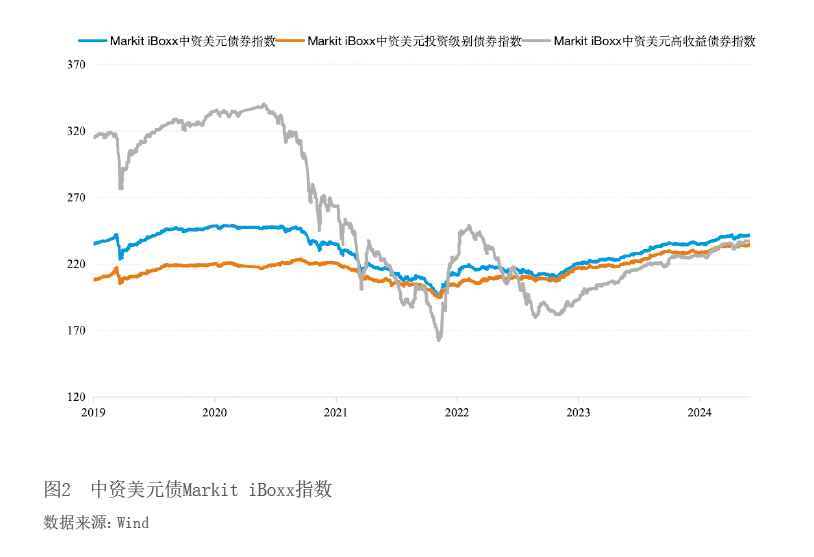

2025年1—5月,中资美元债市场整体呈现出明显的修复态势,表现为一级市场发行规模反弹,二级市场交易活跃度回升,美元债指数持续上涨。从一级市场看,1—5月共发债621.93亿美元,相比2024年同期增长38.08%。净融资缺口也由2024年同期的-281.72亿美元收窄至-168.01亿美元(见图1)。从二级市场看,投资级、高收益、地产、金融Markit iBoxx指数均呈现不同程度的上涨(见图2)。从市场结构看,本轮反弹主要由城投板块带动,房地产板块小幅回暖,金融机构的发债活动小幅上涨。不同板块在市场调整与反弹中的节奏差异,均反映其背后驱动因素和交易逻辑的不同。

城投债板块引领本轮复苏

城投债一级发行修复与二级市场回报特征

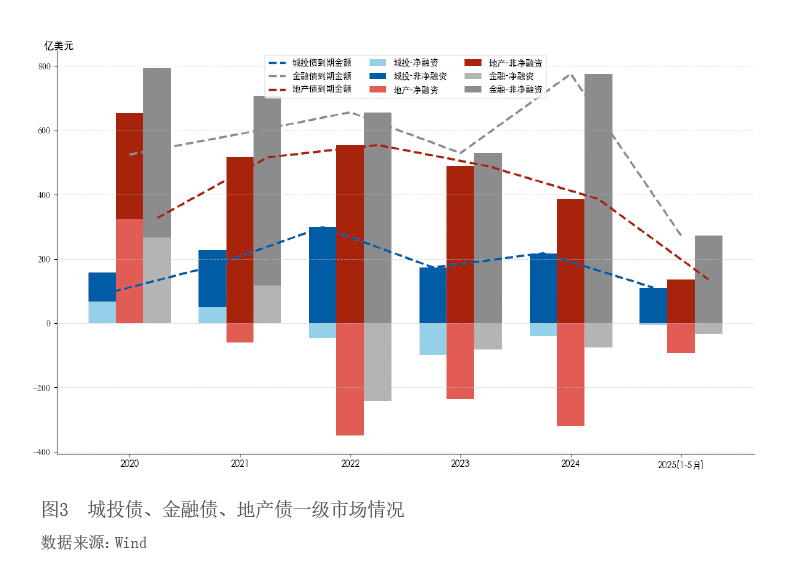

地方政府融资平台中资美元债(下称城投债)是当前带动整体中资美元债发行规模回升的主要力量,是中资美元债市场最活跃的发行板块。2025年1—5月,城投债发行规模104.42亿美元,相比2024年同期增长136.18%,净融资额-5.89亿美元。若保持前5个月发债趋势,2025年城投债净融资额将由负转正。从历史数据看,城投债的发行对境内监管政策调整表现出高度敏感性,而对外部市场环境变化的响应则相对滞后。2022年,尽管一级债券市场大幅萎缩,城投债板块仍维持259.87亿美元的发行量。2023年,中资美元债整体融资市场边际改善,但监管偏向“防风险”,城投债仅发行73.66亿美元,创下十年新低。随着2023年下半年监管政策向“化债”倾斜,2024年,城投债发行规模获得一定程度的修复,全年发债180.29亿美元,同比上涨144.75%(见图3)。

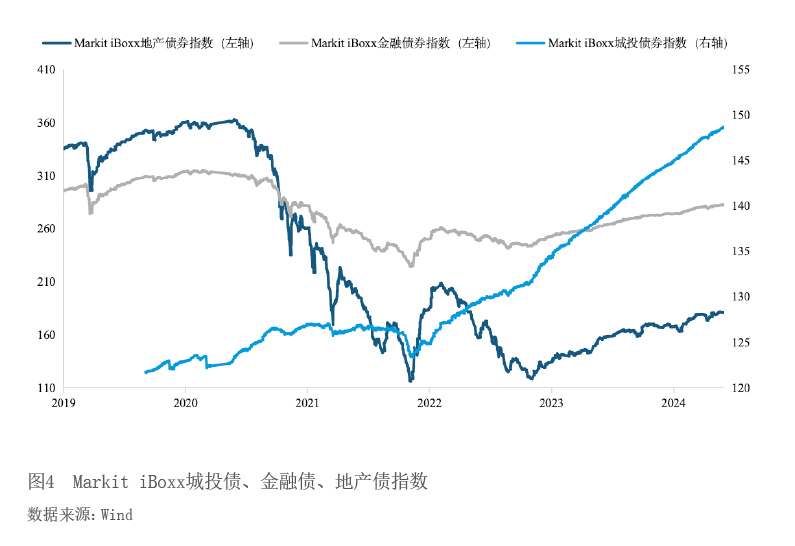

在二级市场方面,城投债是修复最快的板块。2025年1—5月,Markit iBoxx城投债指数由145.02上涨到148.68,增长2.53%,到期收益率为5.50%,高于其他新兴市场美元债收益率。回顾过去几年,Markit iBoxx城投债指数并没有经历长期、大幅下跌,除了2022年经历小幅波动外,该指数随后保持着平稳上升趋势(见图4)。收益率方面,2022年、2023年和2024年分别保持了7.21%、7.58%和8%的年度投资回报率。相较于信用风险高企的房地产中资美元债(下称房地产债)以及收益率相对较低的金融中资美元债(下称金融债),城投债在风险与收益之间实现了相对平衡,因此在二级市场上表现出较强的稳定性与配置价值。

政策驱动下的城投债市场修复机制

政策边际放松构成推动城投债市场修复的关键力量。自2023年起,监管部门在融资平台境外发债管理方面释放出更大灵活性。2023年9月,国务院办公厅发布《关于金融支持融资平台债务风险化解的指导意见》,首次明确融资平台可将境外发债资金用于“借新还旧”。2024年,监管层继续释放支持平台债务化解的信号,拓宽了城投债的兑付渠道,改善了融资平台的资产负债表,为后续境外融资创造了更有利的条件。

较大的偿债压力也是促使城投企业持续发债的重要动因。2025年城投债全年到期规模为239.43亿美元。债务集中到期催生了城投企业再融资需求。因此,尽管美元债的融资成本普遍高于境内债券2—3个百分点甚至更多,但境内资金获取难度较大,而且海外投资者普遍将城投企业视为具有政府隐性支持背景的主体,形成了类评级的信用认知,在一定程度上增强了其在国际市场上的再融资能力。

在二级市场方面,城投债提供了相对较高的票息和收益率水平,同时被认为违约概率较低,具有风险回报优势,受到追求稳定收益的投资者偏好。在美联储降息预期下,城投债的价格和收益率水平相对于其他新兴市场美元债券更具吸引力。此外,不少境内机构投资者(如银行理财、券商资管)通过合格境内机构投资者(QDII)额度进入离岸市场,更偏好认知清晰、政策风险低的资产类别。城投债在本土信用认知和投资逻辑上的一致性使其更易被境内资金接受和交易,形成内外资共同参与的市场基础。

金融债板块小幅上涨

金融债一二级市场均呈现小幅度反弹

金融债方面,2025年1—5月发债238.38亿美元,相比2024年同期增加5.86%。净融资缺口也由2024年同期的-52.77亿美元缩小至-34.15亿美元。从发债成本看,投资级债券的平均融资成本为3.30%,无评级债券的平均融资成本为3.10%,相比2024年同期的3.35%和5.29%有所下降,但融资成本仍显著高于境内。

二级市场上,2025年1—5月,Markit iBoxx金融债指数由274.30上涨到282.51,增长2.99%,到期收益率为5.86%,高于其他新兴市场美元债收益率。回顾历史,金融债由2020年12月的历史高位314.07跌至2023年10月的243.60,随后出现反弹,但仍未反弹至历史高点。收益率方面,在2023年、2024年分别保持了0.93%和8.52%的投资回报率。

成本驱动下的金融债发行逻辑

在市场整体反弹背景下,金融债小幅上涨的核心原因在于境内融资环境持续宽松,资金成本优势明显。尽管外部融资条件边际改善,但在境内外融资成本倒挂的现实条件下,中资金融机构海外发债仍显谨慎,整体供给规模保持低位,呈现出较强的成本敏感特征。以2025年3月为例,境内金融债发行达10226.4亿元(约合1407.79亿美元),同比上升6.9%。同时,境内融资成本约为2%左右,显著低于2024年3%以上的融资成本。

回顾2022—2024年,金融机构海外发债对国际利率环境高度敏感。2022—2023年,美联储进入激进加息周期,海外美元利率大幅上升,而同期中国境内利率水平相对稳