美国对我国海运领域的打压、影响及应对

近年来,我国在海运领域持续快速发展,船队规模、造船能力和港口效率均居世界前列,国际竞争力显著提升。2024年以来,海运领域成为美国施压中国的主要焦点之一,通过启动对全球航运咽喉要道的审查、调整并发布针对中国海事、物流及造船业的301调查方案等,矛头直指中国航运运营商及中国制造船舶。海运作为承载国际贸易的主要运输方式,美国一系列政策将对我国海运业发展构成较大不确定性挑战。笔者系统梳理自2024年以来美国对中国海运领域的301调查结果及相关影响,分析我国海运业的全球竞争力,并提出相关应对措施。

美国对我国海运领域的打压及影响

海运领域301调查

为遏制中国海运行业快速发展、削弱中国在全球海运产业链中的竞争力,美国自2024年起发起针对中国海运领域的301调查。2024年3月12日,美国钢铁工人联合会(USW)、美国国际机械师及航空航天工人协会(IAM)等五家工会联合向美国贸易代表办公室(USTR)提出申请,以对中国的海事、物流以及造船业领域的行为、政策和做法进行调查。2024年4月17日,USTR在和相关部门协商后,宣布对中国在海事、物流和造船业领域“追求主导地位”的行为展开调查。2024年5月29日,USTR和301委员会召开了公开听证会,听取各方意见。2025年1月16日,USTR发布针对中国的301调查公开报告,认为中国在海事、物流和造船业的行为“不合理”,对美国商业造成了负担或限制,减少了美国在海事、物流和造船业的商业机会和投资。随着301调查报告发布,美国政府加快了相关应对措施的推进,截止到5月底,先后提出两版制裁性收费方案,逐步加大对中资航运企业及中国建造船舶的限制力度。

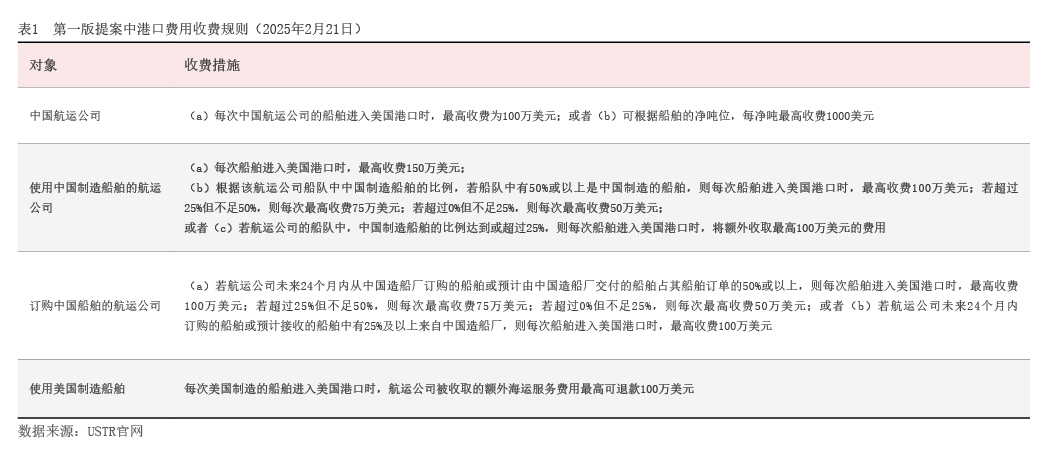

第一版提案波及范围较广,引发广泛反对声音。2025年2月21日,USTR提出针对中国海事、物流和造船业的提案。根据该版提案,除中国航运运营商外,使用中国制造船舶及未来两年内在中国造船厂有相关订单的航运公司,也将面临分级收费,最高收费达150万美元/次(见表1)。根据克拉克森统计数据,2024年中国运营商从事国际贸易的船舶在美国港口挂靠2888艘次,占总挂靠次数的3%。若按上述收费标准,将额外产生30亿美元—40亿美元港口费用。这一措施不仅直接影响中远海运等中国航运公司,还可能波及到海外航运公司。例如,地中海和马士基目前均在中国船厂持有大量船舶订单,其在中国的手持订单占比分别为92%和79%。

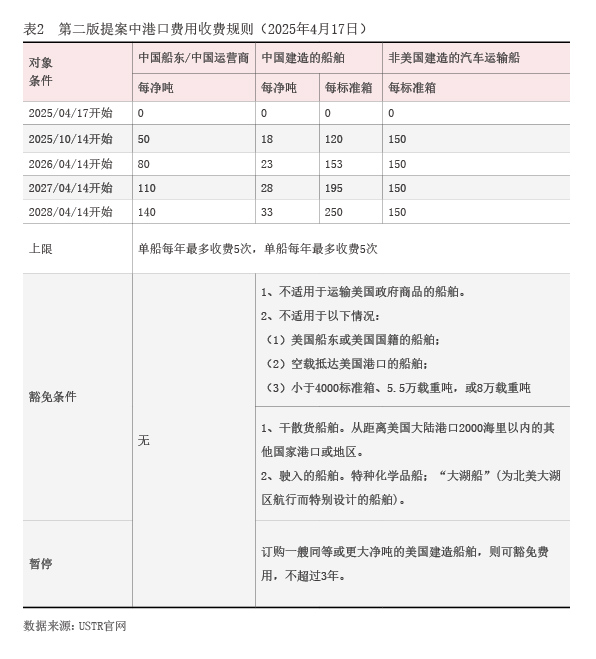

第二版方案指向更为明确,重点限制中国航运运营商及中国制造船舶。2025年4月17日,USTR发布第二版针对中国海事、物流及造船业的提案,针对中国航运运营商和船东的分阶段征收费用(见表2)。相比第一版,第二版方案进一步细化适用对象:对于非中国船东,仅在其运营的美国航线使用中国建造船舶时才征收费用,费用标准按货运能力或卸下的集装箱数量计算;而中国船东或航运运营商则无论所用船舶是否为中国建造,只要挂靠美国港口,即需缴纳高额费用。此外,中国企业不享受任何豁免条件,收费标准也显著高于其他国家的航运公司,歧视性特征更加明显。

美国对中国海事、造船业等发起301调查,针对不同类型船舶或船东征收费用高额的港口费用,并出台《重建美国海事主导地位》行政令,指控中国通过所谓“不公平竞争”形成造船业竞争优势,完全是遏制中国发展的动作延申。

七大航运通道审查

2025年3月17日,美国联邦海事委员会(FMC)在特朗普政府授权下启动了针对全球七大海运咽喉要道的全面审查。此次行动名义上是为了维护“供应链安全”和“航运规则”,但实质上是美国重塑全球海运权力格局、遏制中国航运影响力的系统性战略举措之一。审查范围涵盖北极航道、英吉利海峡、马六甲海峡、新加坡海峡、直布罗陀海峡、巴拿马运河与苏伊士运河七大国际海运通道。美方计划收集与这些关键航道相关的航运数据,重点审查外国政府、集装箱运输公司、船东、散货运营商和不定期货船经营者是否存在不利于全球供应链安全及美国航运业的政策、法规或商业行为。上述七大航道承担着全球约80%的大宗商品运输,是全球贸易的核心枢纽。其中,马六甲海峡与新加坡海峡是中国80%石油进口的必经通道,巴拿马运河是连接中国与拉美的贸易要道,三者共同构成中国对外经贸的关键命脉;苏伊士运河、英吉利海峡与直布罗陀海峡则构成对欧洲大陆的“海上封锁线”,若被美国控制,欧洲将面临“准内陆化”的战略风险;而北极航道则被美方视为连接东亚与欧洲最短的海运路线,是未来地缘博弈的“潜在战略走廊”。美国此举的战略意图显而易见:一方面意在掌控中国经济与能源运输的关键通道,强化对华战略压制;另一方面借审查之名,施加“长臂管辖”压力,进一步拉拢欧洲盟友,构建以美为中心的全球海运规则体系,从而全面遏制中国在全球供应链与航运体系中的影响力。

对我国的影响

一是部分新造船订单转移至日本、韩国。目前来看,中国船厂的新船订单投资情绪可能受到影响,日本、韩国船厂订单有所上升。据克拉克森数据显示,2025年3月份全球新增船舶订单量同比减少71%,其中韩国占新增全球订单量的55%、中国占据35%。据日本船舶出口商协会数据显示,2025年3月日本船企共接获24艘新船订单,达132.56万总吨,同比增长16.2%。

二是对我国航运企业在美航线的竞争力造成冲击。根据2025年4月17日公布的301方案,中国船东或运营商无论是否使用中国建造船舶,凡挂靠美国港口均须缴纳高额附加费用,显著抬升运营成本。以中远海运为例,相关航线单箱成本预计将于2025年起增加至少289美元,2028年后升至810美元。在2024年在美航线集装箱货运量排名前15的企业中,中国企业占据三席,覆盖在美航线货运量约200万标准箱,受影响面广、程度深。相比之下,外资班轮企业可通过调整运力投放至亚欧、中东、南美等航线规避冲击,我国航运企业在美航线市场面临成本劣势与市场份额流失的双重压力。