美债还有“安全溢价”吗

2025年4月初美国总统特朗普的“对等关税”落地之后,美国金融市场频现“股债汇三杀”,叠加美债信用评级下调和长期美债拍卖不达预期,投资者开始担忧美债的“安全属性”。笔者认为,随着全球宏观的范式从低利率、低通胀、低波动的环境转变为高利率、高通胀和高波动的环境,利率的波动性和资产之间的相关性也会发生变化,势必会影响美债的“安全溢价 ”,但目前尚未触及其“安全资产”属性。

美国“股债汇三杀”的宏观解释

“股债汇三杀”在美国并不多见。2000年以来,超过一个月的“股债汇三杀”现象仅出现在2025年(见图1)。历史回溯来看,在高通胀、加息、高不确定性、资金外流的环境中,“股债汇三杀”最易发生:一是从经济周期来看,在美国经济滞胀、过热、衰退、复苏的环境中,“股债汇三杀”发生的频率分别为12.4%、11.3%、4.6%、3.9%,相较于经济走弱,高通胀的环境更易触发“股债汇三杀”。二是从货币政策周期来看,在加息周期中“股债汇三杀”的发生频率为7.1%、降息周期中仅为3.0%;美联储的“放鹰”背景下“股债汇三杀”更易发生。三是在较高的不确定性环境下,“股债汇三杀”最易发生。四是当外资私人部门持有美国证券的资金外流时,“股债汇三杀”易发生;官方部门影响不大。

本轮的“股债汇三杀”,兼具“滞胀”冲击与“财政担忧”,短期或将反复重现。历史复盘来看,“股债汇三杀”主要有两大类原因:一是高通胀导致“股债双杀”,同时美元吸引力趋弱导致资金进一步外流。这类“股债汇三杀”多随经济改善后美股修复而结束,典型的案例如1994年,彼时由美国通胀压力叠加日德吸引力提升所致。二是“双赤字”问题引发“债汇双杀”,进而传导至权益市场。这类“股债汇三杀”多随财政问题阶段性解决后美元企稳而结束。典型的案例如1984年里根削减赤字的风波。本轮中,关税引发的“滞胀担忧”仍在,财政可持续性又添新的扰动,美元指数或将延续走弱,而美股与美债高波动中,“股债汇三杀”或将“脉冲式”反复上演。

美债问题的根源是美国财政收支的结构性失衡

美国的“孪生赤字”问题对应着政府债务和对外债务的积累。自里根1981年执政以来,美国联邦政府杠杆率开始上行(1981年上任时为31%)。截至2023年底,杠杆率已经升至120%,打破了二战结束初期的记录(1946年为118%)。同时,随着经常账户逆差的扩大,美国对外债务也不断积累,早在1990年3月就从净资产国转变为净负债国(包含私人部门)。截至2024年三季度,美国对外债务存量高达56万亿美元,外债净额/国内生产总值(GDP)已经升至76%——依赖于美元的储备地位和美债的安全资产属性,美国成了全球最大的对外净负债国家。

美债问题的根源是美国财政收支的结构性失衡。美国财政收入高度依赖个税,替代收入来源匮乏,对外加关税是扩大替代性收入的为数不多的选项之一。美国财政收入包括个人所得税、企业所得税、社会保险税、消费税、遗产税及关税六大税种。个人所得税占比最大,2023年达49%,关税占比仅为2%。企业所得税税率长期回落,由20世纪80年代的46%下降至当前的21%,占财政收入比重已降至9%,进一步减税空间较为有限,对经济的提振作用也可能减弱。社会保险税占比36%,主要用于支付社保等福利项目。美国财政收入具有顺周期性,2025年国内税种收入可能跟随经济增速回落,替代性收入来源或仅能通过对外加关税弥补。

美国财政支出结构中,法定支出占主导,利息支出占比上升,限制了支出的削减余地。2024财年,美国法定支出4.2万亿美元,占比61%;利息支出8817亿美元,占比13%;自主性支出1.8万亿美元,占比26%,其中国防支出8490亿美元(12%),非国防自主性支出9480亿美元(14%)。法定支出、利息支出及国防支出削减难度较大,合计占比达86%。法定支出中的社会保障、医疗保险、退伍军人福利等支出每年需跟随通胀增速上调,2025年将上调2.5%。随着国债规模的扩大,预计2025财年利息支出将达到1万亿美元。法定支出与利息支出的扩大,限制了预算的灵活性,导致削减支出的领域主要集中在非国防自主性支出中的教育培训、国际事务、自然资源等少部分项目。

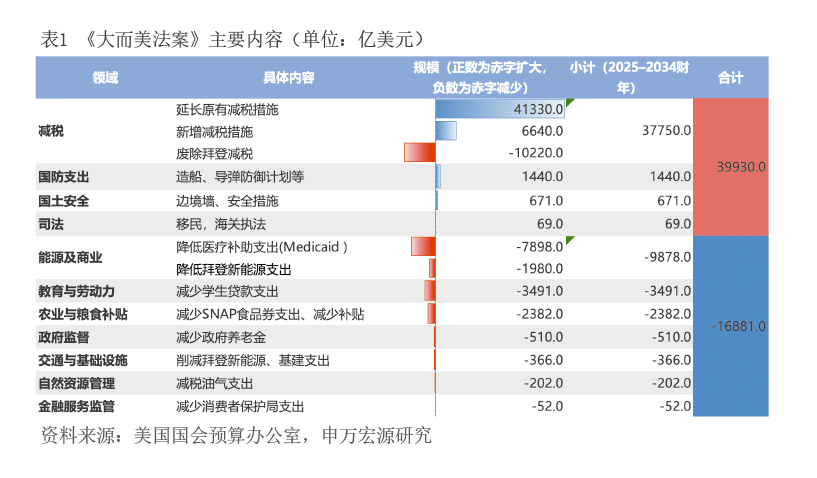

《大而美法案》或加剧美债供需矛盾

美国财政债务压力不断上升的同时,《大而美法案》(以下简称《法案》)的提出加重赤字担忧。2025年5月以来,美债利率异常波动的底层驱动因素是财政层面的赤字担忧上升。5月13日,众议院筹款委员会公布《法案》文本后,美债利率上升,美元下跌,市场开始担忧美国赤字扩张问题;5月17日,穆迪下调美国主权信用评级,5月18日,共和党在州和地方税(SALT)问题上做出让步后,众议院预算委员会投票通过《法案》,美债利率再度上涨,美元下跌,市场二次交易美国财政问题;5月20日北京时间11点30分左右,日债20年拍卖遇冷,美债处于夜盘交易期间,即时反应程度不大,但进入美东时间日间交易流动性高峰时段后,美债利率开始第三轮上涨,与美元的分化也大幅扩大。

《法案》以延续现有减税条款为主(见表1),效果可类比2010年奥巴马延长减税政策,对经济的提振效果或有限。《法案》延长2017年《减税和就业法案》(TCJA)的个人和企业减税措施占比约80%,2026年1月1日生效;新增减税措施占比约20%,可在《法案》颁布后立即生效,主要包括:加班工资免税,小费收入免税,汽车贷款利息免税等。特朗普放弃了企业所得税从21%下降至15%(或20%)的承诺,企业端的新增减税主要体现为设备投资与研发投资的全额扣除,量级被压缩。《法案》的减税效果可类比2010年12月及2012年12月奥巴马的延长小布什减税措施,未明显改变原有经济和市场趋势,短期内仅市场情绪有所改善。

《法案》或将使美国赤字明显扩大,即使加征全球关税也难以对冲,明年的赤字压力最为集中。参考特朗普宣布的10%