美国政府债务付息压力评估

近期美国政府债务问题再次引起市场关注,而利率环境是政府债务付息压力的重要影响因素。历史上来看,低利率环境有助于降低政府债务付息压力;但考虑到2025年内美联储大幅降息概率不大,美债收益率下行空间也有限,美国政府债务付息压力短期或仍然较大。

利率环境对政府债务付息压力的影响

国际经验来看低利率有助于降息国债付息压力

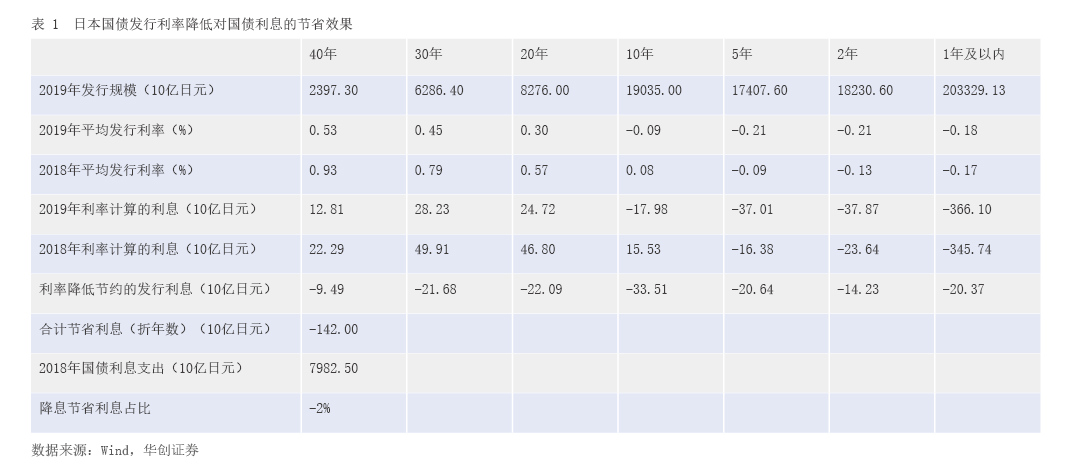

2008年国际金融危机以来,美欧日均实施了超宽松货币政策,其中日欧达到了负利率,引发国债发行利率大幅下降,大大减轻了政府债务付息压力。以日本为例,可以简单估算其在新冠疫情前(2019年)国债发行利率降低对国债利息的节省效果。2019年相较2018年各期限国债利率均下行,带来2019年日本国债发行利息减少1420亿日元,相较2018年国债利息减少2%(见表1)。

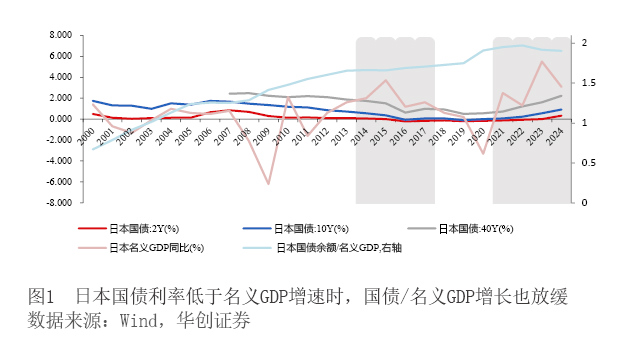

从政府预算约束理论来看,不论政府债务率当前有多高,只要政府发行债务的利率低于名义国内生产总值(GDP)增速,则国债/GDP会趋于一个稳定值,该值即为政府债务率的上限。2008年国际金融危机后到新冠疫情前,在美欧日非常规货币政策的影响下,其国债发行利率普遍低于名义GDP增速,若这些国家继续以如此低的利率维持国债发行,理论上政府债务率不会“爆炸”,政府能够承担得起不断增长的债务负担。以日本为例也可以看到,2014—2017年以及2021—2024年,由于各期限的国债发行利率普遍低于名义GDP增速,日本国债余额/名义GDP在这两段时期内呈现出增长趋缓甚至小幅下降的趋势(见图1)。

利率环境对美国政府债务压力的影响

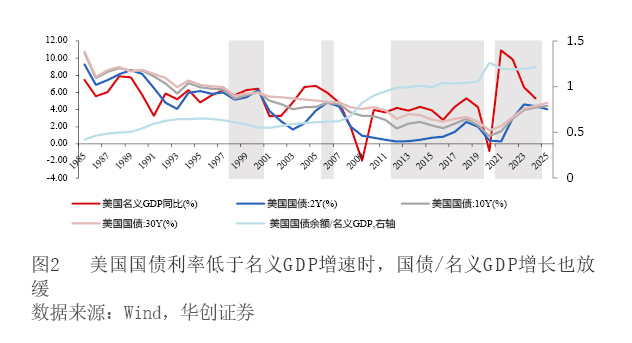

从历史经验来看,当美国国债利率低于名义GDP增速时,美国政府债务率的提升速度相对较慢。美国自1985年以来成为净债务国,1985年以来出现过几轮国债利率低于名义GDP增速的时期,包括1998—2000年、2006年、2012—2019年、2021—2024年,以及2008年国际金融危机以来美联储开始实施超宽松货币政策后,国债利率出现长期低于名义GDP增速的状态。而各期限国债利率普遍低于名义GDP增速也带来上述时期中美国国债余额/名义GDP增长较为缓慢。例如,2012—2019年期间美国国债余额/名义GDP由0.99小幅提升至1.04,提升0.05(见图2)。

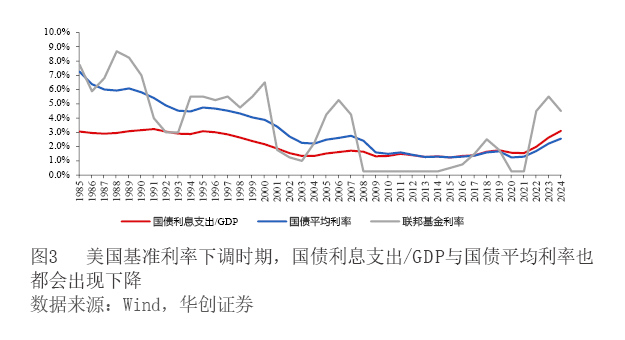

国债利息支出跟随美联储基准利率调整而波动,基准利率下调时期国债付息压力通常下降。1992—1993年、2002—2004年、2008—2015年,美联储联邦基金利率均处于周期低点,而同时美国国债利息支出/GDP与国债平均利率也都会出现下降(见图3)。例如1993年、2004年、2015年美国国债利息支出/GDP分别降至2.9%、1.3%、1.2%(1991年为3.2%、2001年为1.9%、2007年为1.7%);1993年、2004年、2015年国债平均利率分别降至4.5%、2.2%、1.2%(1991年为5.4%、2001年为3.4%、2007年为2.8%)。2024年(以自然年计算)美国财政年净利息支出约9100亿美元,国债利息支出/GDP达到3.1%,相较于35.5万亿美元存量国债的平均利率为2.6%。而2020年美联储大幅降息期间,平均利率仅1.2%,按这一利率水平估算,2024年财政年净利息支出可降低至4378亿美元左右,净利息支出/GDP可降至1.5%,可见利率水平对美国政府债务付息压力影响极大。