日本长期国债收益率飙升的原因与影响

近期日本国债市场出现剧烈动荡,长期国债拍卖需求惨淡,推动收益率飙升至历史高位。笔者对其背后的直接和深层次原因,以及日本长期国债收益率的前景及影响进行分析。

日本长期国债拍卖遇冷,收益率飙升

2025年5月以来日本10年期以上的长期国债发行普遍遇冷。2025年5月20日的20年期日本国债竞拍认购率只有2.5倍,远远低于此前一个月的2.96倍,并创下自2012年8月以来的最低水平。而反映此次竞价情况不佳的另一个指标——尾差(即平均中标价格与最低中标价格之间的差额)也从4月的0.34日元猛升到1.14日元,为自1987年以来的最高水平。5月28日,备受关注的日本40年期国债拍卖同样不尽如人意,投标倍数为2.21,为2024年7月来新低,也低于3倍的历史平均水平。6月5日,日本30年期国债拍卖的投标倍数仅为2.92,远低于过去12个月3.39的平均水平,更创下2023年以来的最低纪录。短短不到半个月,日本长期国债拍卖第三次出现需求疲软。

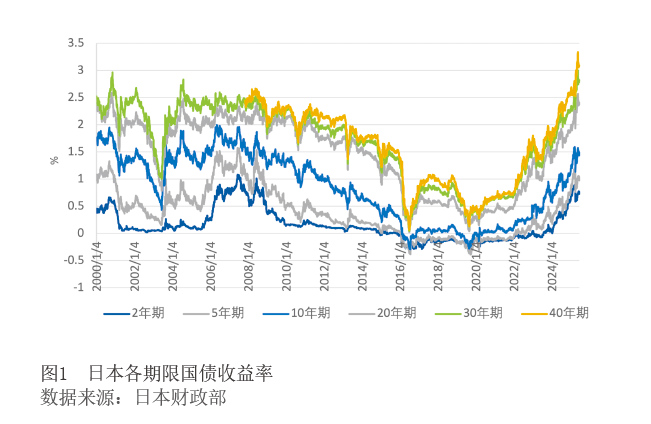

日本长期国债拍卖遇冷,导致近期本就不断上升的日本长期国债收益率大幅上升(见图1)。5月22日20年期日本国债收益率上升到2.566%,创自2000年10月以来的新高;30年期和40年期日本国债收益率在5月22日分别达到2.999%和3.336%,双双创出历史新高。受特朗普政府4月初以来的关税政策影响,美国长期国债也面临收益率上升和拍卖时遇冷等问题,并多次出现了“股债汇三杀”的情景,导致抛售情绪在全球主要长期国债市场蔓延。在此背景下,日本国债市场的动荡进一步打破了长期以来的“安全资产”预期,催化了全球投资者对长期国债市场的悲观情绪和避险需求。

近期日本国债市场动荡的原因

近期日本国债市场的剧烈波动,直接原因是短期市场情绪受到扰动。2025年5月16日,穆迪下调美国主权信用评级,引发市场避险情绪上升。此外,近期日本首相石破茂公开表示日本财政情况“比希腊还要差”,进一步引发市场恐慌。在此基础上,日本国债市场波动背后主要有以下几方面深层次原因。

日本央行紧缩货币政策下国内投资者对国债需求持续疲软

首先,日本国债曾经的最大买家日本央行在量化紧缩计划下开始缩减购买规模。在2013年以来实施量化质化宽松政策的背景下,日本央行在2015年成为日本国债的最大持有者。然而,日本央行从2024年7月开始了减少资产购买等货币政策正常化操作,在每个月5.7万亿日元的购债规模基础上,每个季度减少4000亿日元,计划到2026年一季度每月购债规模下降到2.9万亿日元。由于日本央行购买日债量已经低于其投资组合中日债的到期量,日本央行从2024年起成为日债的净卖方。根据日本财政部的数据,2024年底日本央行持有559.3万亿日元的日本国债,比2023年底下降了22万亿日元,占日本国债余额的比例从2023年底的53.8%降低至2024年底的约52%。这一转变直接削弱了日本长期国债最大且最稳定的需求支撑。

其次,购买日债的第二大“主力军”日本保险公司因持债账面浮亏和监管政策变化也无力大量买入。日本保险公司是除日本央行以外日本国债的第二大持有者,2024年底持有187.5万亿日元国债,占日本国债余额的比例超过17%。自日本央行2024年3月开始加息以来,国内利率上升已经让很多日本保险公司因为持有大量国内债券出现了账面浮亏。日本最大的人寿保险公司日本人寿保险公司(Nippon Life Insurance Co)最新年报显示,2024财年内其持有的国内债券未实现损失约3.6万亿日元(约合250亿美元),比2023财年增加了2倍多。根据彭博的统计,2024财年日本最大的四家人寿保险公司所持有的国内债券未实现损失总计达到8.5万亿日元,是2023财年的4倍多。面对这种市场环境,保险公司不愿在当前收益率水平增持长期债券,以免承受进一步的资本损失。与此同时,日本金融监管政策的重大调整也深刻影响了保险公司的投资行为。2025财年日本金融厅计划引入基于经济价值的偿付能力规定,特别是要强化经济偿付能力比率的监管标准。新规要求保险公司必须持有更多优质流动性资产来覆盖潜在风险,这使得寿险公司的投资决策更加谨慎,尤其是在长期债券的持有方面。

日本巨额债务和财政可持续性面临较大挑战加剧市场担忧

政府债务居高不下是过去30年日本财政的主要特征。截至2024年底,日本政府债务总额达1317.6万亿日元,占国内生产总值(GDP)比重超250%,在主要发达国家中排第一,远超美国(120%)和欧债危机时的希腊(180%)。造成这一现象的直接原因是老龄化日益严重等问题导致社会保障等刚性财政支出无法削减,而税收收入受经济增长制约增长缓慢,这导致日本的中央财政对国债的依赖度非常高,使得债务融资成为常态。2025财年日本政府一般预算里国债发行额为28.2万亿日元,占财政支出的24.8%。

日本央行加息使得日本进入“有利率”的时代,改变了日本巨额债务可持续的运行逻辑。日本央行通过量化宽松长期维持低利率环境,尤其是2016年实行收益率曲线控制以来,更是将10年期国债收益率长期控制在0附近。得益于此,虽然政府债务不断增加,但是日本国债利息率在2016—2023财年期间一直维持在0.8%—1%之间。2024年3月以来日本进入加息周期,日本长期国债收益率也随之上升,这势必会加重政府的负担。日本2025财年政府预算中国债利息支出为10.52万亿日元,为GDP的1.67%,是2023财年的两倍多。随着越来越多的国债到期后再融资,不断上升的债券收益率对日本财政可持续性的冲击不可忽视。

市场对日本巨额债务和财政可持续性的担忧日益增加,就会要求更高的信用风险溢价和期限风险溢价,推高国债尤其是长债的收益率;而长债收益率更高又会导致其对经济和政策环境的敏感度增加,从而导致长债收益率的波动加剧,抛售风险增加。

日本国内通胀和工资上涨强化加息预期

自2022年4月以来日本核心通胀率(不包括生鲜食品在内的消费者价格指数