英镑存在“特里芬难题”吗

20世纪50年代,罗伯特·特里芬针对布雷顿森体体系的缺陷提出了有前瞻性的预测:如果美国能够纠正其持续存在的国际收支赤字,那么以每盎司35美元的价格生产出的黄金,将不足以维持全球储备的增长;但如果美国继续运行赤字,其对外负债将不可避免地超过其按需求将美元兑换为黄金的能力,从而引发一场“黄金与美元危机”(Triffin,Gold and the Dollar Crisis:Yesterday and Tomorrow,1978)。这一判断被奥斯卡·阿尔特曼在1961年概括为“特里芬难题”(Altman,Professor Triffin on International Liquidity and the Role of the Fund,1961)。“特里芬难题”指出了布雷顿森林体系下美元作为国际储备货币存在的矛盾,要通过长期国际收支逆差来满足全球流动性需求,这将导致美国的储备资产不断下降、国际收支状况日益恶化;而要保证美元的币值稳定和国际货币制度的稳定,这又要求美国国际收支保持长期的顺差。19世纪下半期到20世纪初期,英镑作为国际货币体系的核心,在国际贸易结算、跨境支付方面、全球外汇储备等方面都扮演着十分重要的角色。这一时期的英镑是否与半个世纪多后的美元同样存在“特里芬难题”,值得探讨。

英镑时代是否存在“特里芬难题”

美元“特里芬难题”的两大关键要素是美国的国际收支状况与黄金储备情况:布雷顿森林体系下的美国国际收支在20世纪60年代开始持续逆差,黄金储备持续流失,私人市场美元持续贬值。从20世纪60年代开始,流动性角度定义的美国国际收支持续赤字从20亿美元升至40亿美元,到1970年、1971年,赤字分别高达200亿美元、300亿美元(金德尔伯格,西欧金融史,1984)。与此同时,美国的黄金储备持续流失,从1949年底的182亿美元下降到1958年底的不足50亿美元,1950—1957年间黄金储备平均每年减少13亿多美元,仅1958年就减少了近30亿美元。由此,人们开始对国际净储备地位不断恶化的趋势产生忧虑(特里芬,黄金与美元危机——自由兑换的未来,1960)。1960年10月,私人市场黄金的价格飙升至40美元/盎司,并在次月肯尼迪赢得美国总统大选之后,黄金价格进一步上涨(艾肯格林,资本全球化:一部国际货币体系史,1996)。

古典金本位制度下,英镑作为霸权货币,是否存在上述特里芬难题?笔者从其国际收支状况和黄金储备情况两个方面进行分析。

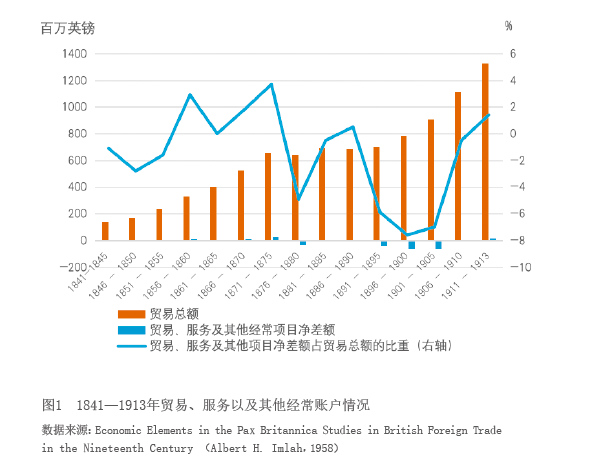

从国际收支的视角看,1816—1913年,英国的经常账户长期保持顺差,并未出现长期的国际收支逆差状况。虽然在20世纪初英国的贸易账户出现逆差,但是,作为世界主要投资母国的英国,其经常账户在长达一个多世纪的时期内保持着不断增长的顺差。1816—1855年间,英国平均每年的顺差额是3500万美元,到1906—1913年间,每年的顺差额在8.7亿美元以上(马君潞,国际货币制度研究,1994)。虽然英国的贸易、服务以及其他经常账户的总和在1841—1913年间存在部分年份的逆差(见图1),但是加上净海外投资收入(初次收入)之后(见图2),经常账户持续保持顺差,并未出现逆差的情况。

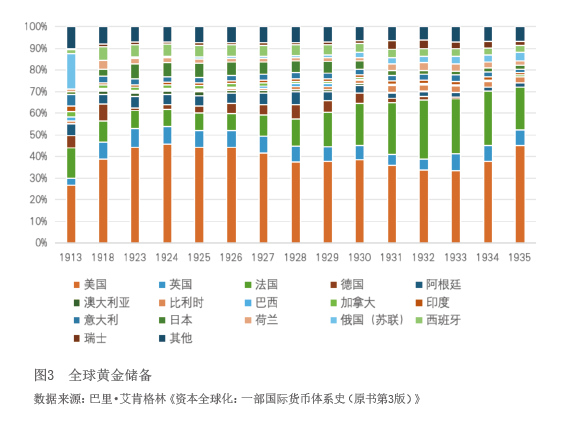

从黄金储备的视角看,英镑的发行和英国的黄金储备长期维持在一个相对合理的水平,充分保障了黄金的自由兑换。英格兰银行的黄金储备,1866年5月为1315.6万英镑,1867年1月上升到1941.3万英镑,增幅超过600万英镑(白芝浩,伦巴第街:货币市场记述,1915年修订版)。到第一次世界大战爆发之前,英国的黄金储备占全球总储备的3.4%,黄金储备总量有一定程度的下降(见图3)。与之对应的是,英镑在全球外汇储备中的份额和发行量也同步明显下降,在全球外汇储备货币份额中的占比从1899年的64%下降到1913年的48%(艾肯格林,资本全球化:一部国际货币体系史,1996)。受限于《1844年法案》,英格兰银行发行部发行货币需以政府证券作为担保,超额部分必须以黄金储备作为担保。1903年,英格兰银行用自身的规模优势增加信用发行,但是发行规模不断缩减,地方股份制银行发行规模从1183426英镑缩减至94421英镑,私人银行的发行规模从767788英镑缩减至334615英镑(白芝浩,伦巴第街:货币市场记述,1915年修订版)。从19世纪20年代开始到一战前,英镑始终维持在一个稳定水平。

根据古典金本位时期英国的国际收支、黄金储备和英镑币值稳定情况分析,笔者认为,英镑在这一时期并没有面临“特里芬难题”所提出的两难困境。

古典金本位时期英镑不存在“特里芬难题”的原因

古典金本位时期,英镑作为国际结算货币,能够长期维持金本位“刚性兑付”,并未出现清偿力供给与兑付能力的根本矛盾。这可能存在以下几个方面的原因。

一是在古典金本位制下,全球经济中的流动性本质上是由黄金提供,且从19世纪到20世纪初,全球黄金产量急剧提升(见表1)。在金本位制时期,不同国家的货币都有明确的含金量规定,这实质上是通过贵金属含量的有形等价交换,使得自由兑换体系问题得到一定程度上的回避(特里芬,黄金与美元危机——自由兑换的未来,1960)。在所有金本位制的国家,货币流动的主要构成本质上即黄金的流动。19世纪50年代加州金矿大量开采、90年代南非和澳大利亚的金矿开采,以及新型精炼技术极大地增加了黄金的供给(马君潞,国际货币制度研究,1994)。根据马克思主义的